跟着巴菲特搞可口可乐

随便在股市里路过2趟的朋友,应该都非常熟悉巴菲特老爷子和可口可乐的故事吧?[开心]

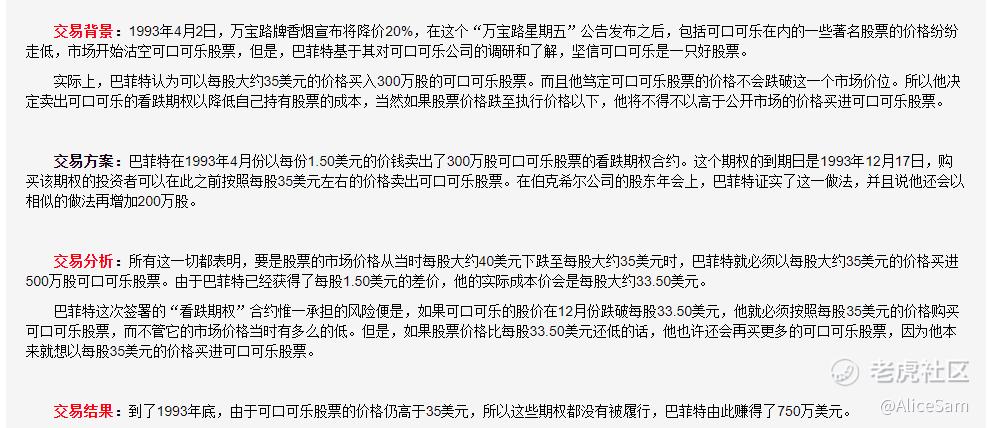

毕竟那个故事太耳熟能详了。不熟悉的朋友请看下图,我翻出来了这个经典案例给你。故事背景,交易方案,交易分析,最后结果,都清清楚楚的列举了出来,够意思吧? [得意] 哈哈,不用谢 [贱笑]。

前2天 $可口可乐(KO)$ 出财报了,这个非常闻名的分红股,已经从历史低点慢慢的爬了出来,看样子我们可以找时机进场了,巴菲特持有可口可乐股份超过30年,每年单单是股息,就收入超过10亿美元。朋友们要不要跟着巴菲特搞一下可口可乐啊?[财迷]

可口可乐The Coca-Cola Company是一家世界著名的跨国饮料公司,总部位于美国亚特兰大,最初是一种药用饮料,后来慢慢的发展成全球最知名的软饮料品牌之一。可口可乐的标志性产品是可口可乐碳酸饮料,通常简称为“可乐”,它以独特的口感和秘密的配方而闻名。除了可口可乐,该公司还生产和销售许多其他品牌的饮料,包括雪碧、芬达、雀巢、橙汁等。

作为一家跨国公司,可口可乐在全球范围内拥有广泛的分销网络和生产基地,产品销售遍布200多个国家。除了那些还在温饱线上挣扎的,应该这个世界上绝大多数的其他人都多多少少喝过可口可乐,大街小巷的各色商店,包括任何一个加油站的小卖店,都是随处可见可口可乐。

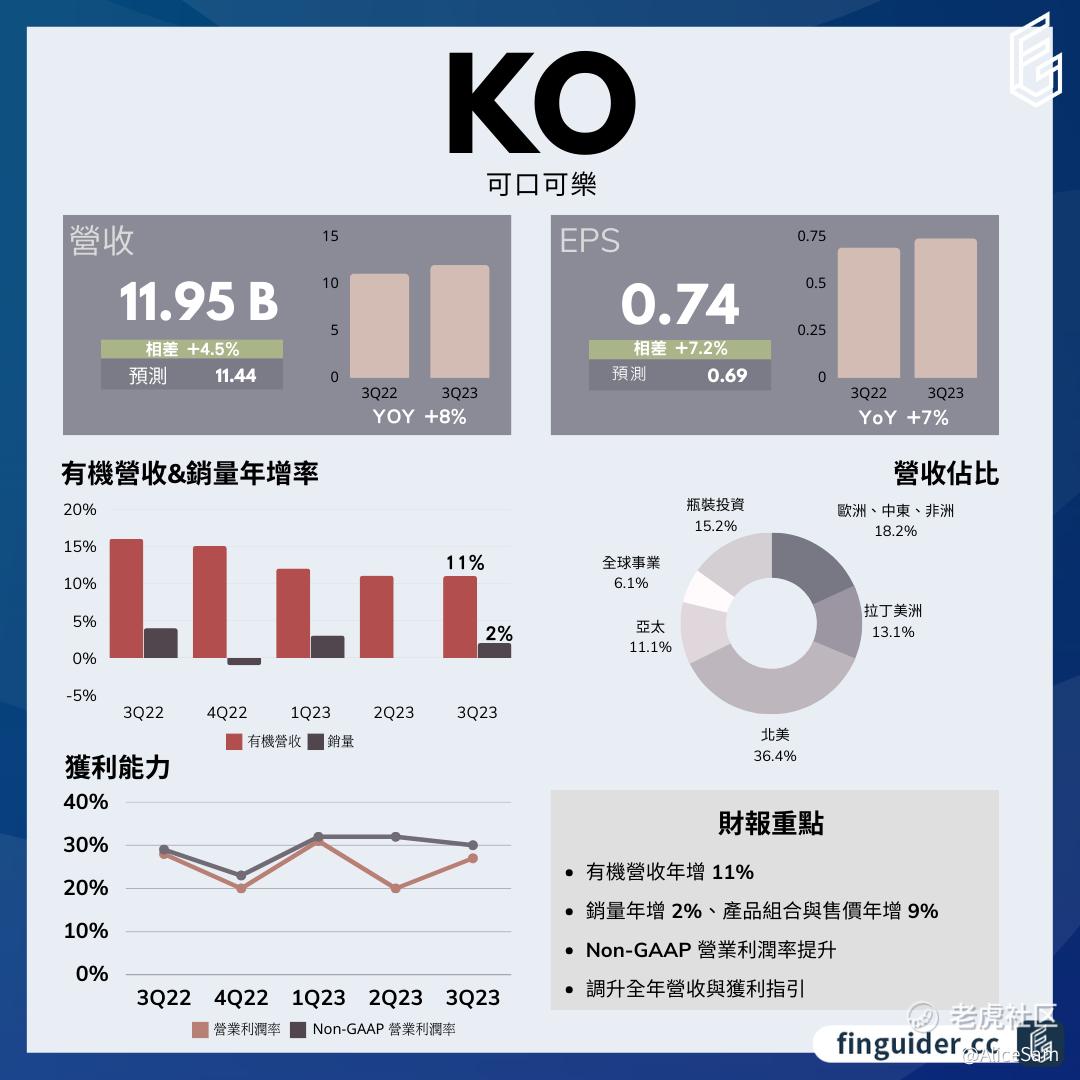

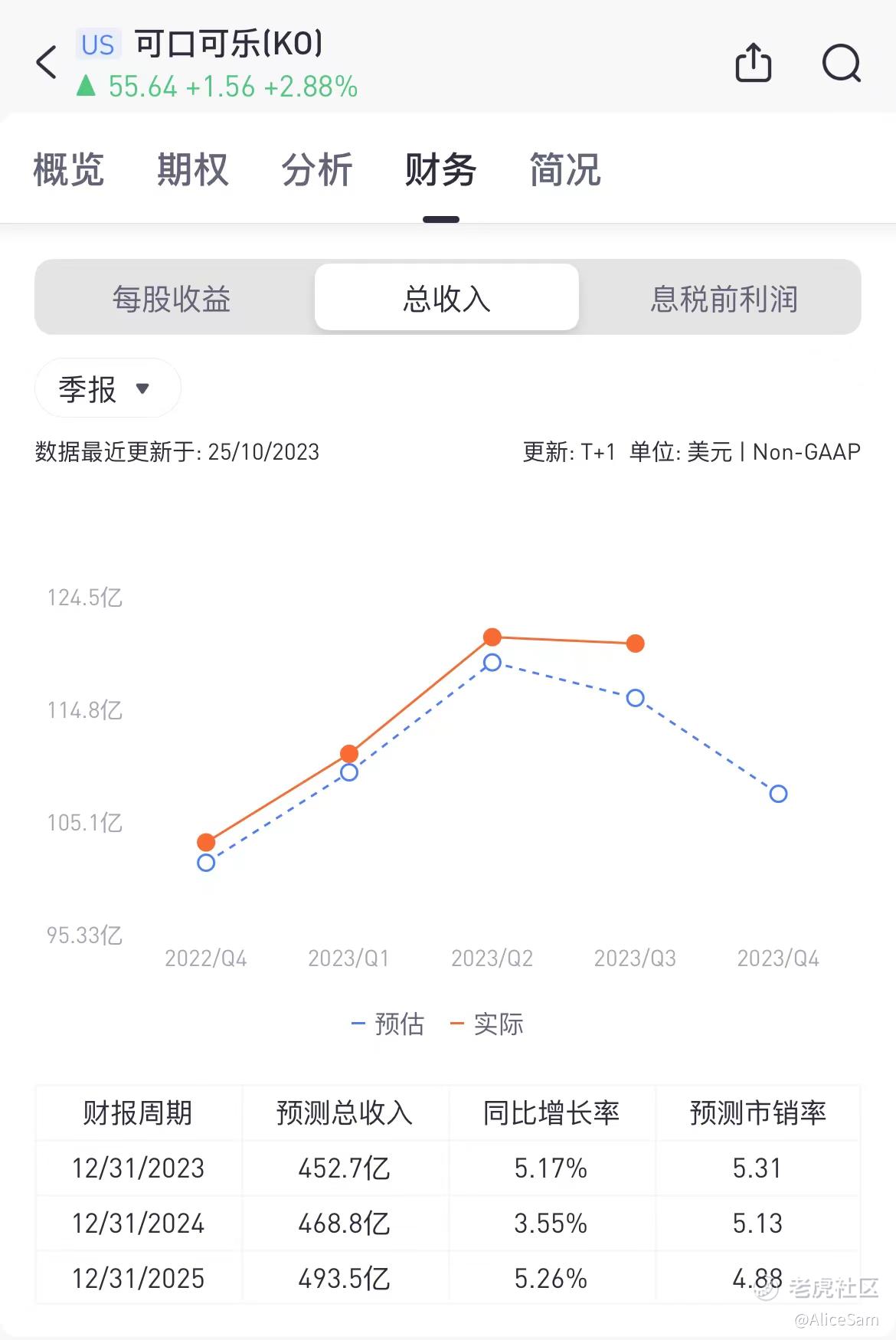

从上面这个浓缩版的财报总截图,很容易就可以得出这个结论 - $可口可乐(KO)$ 的第三季度财报表现非常亮眼!比他的老对头 $百事可乐(PEP)$ 的财报还要抢眼。 主要是因为他们的增长趋势非常明显。细细的分析一下,看看到底有那些方面的成绩,可以让我们捏着自己辛苦赚来的米,有勇气进场去跟着巴菲特搞一搞。[贱笑]

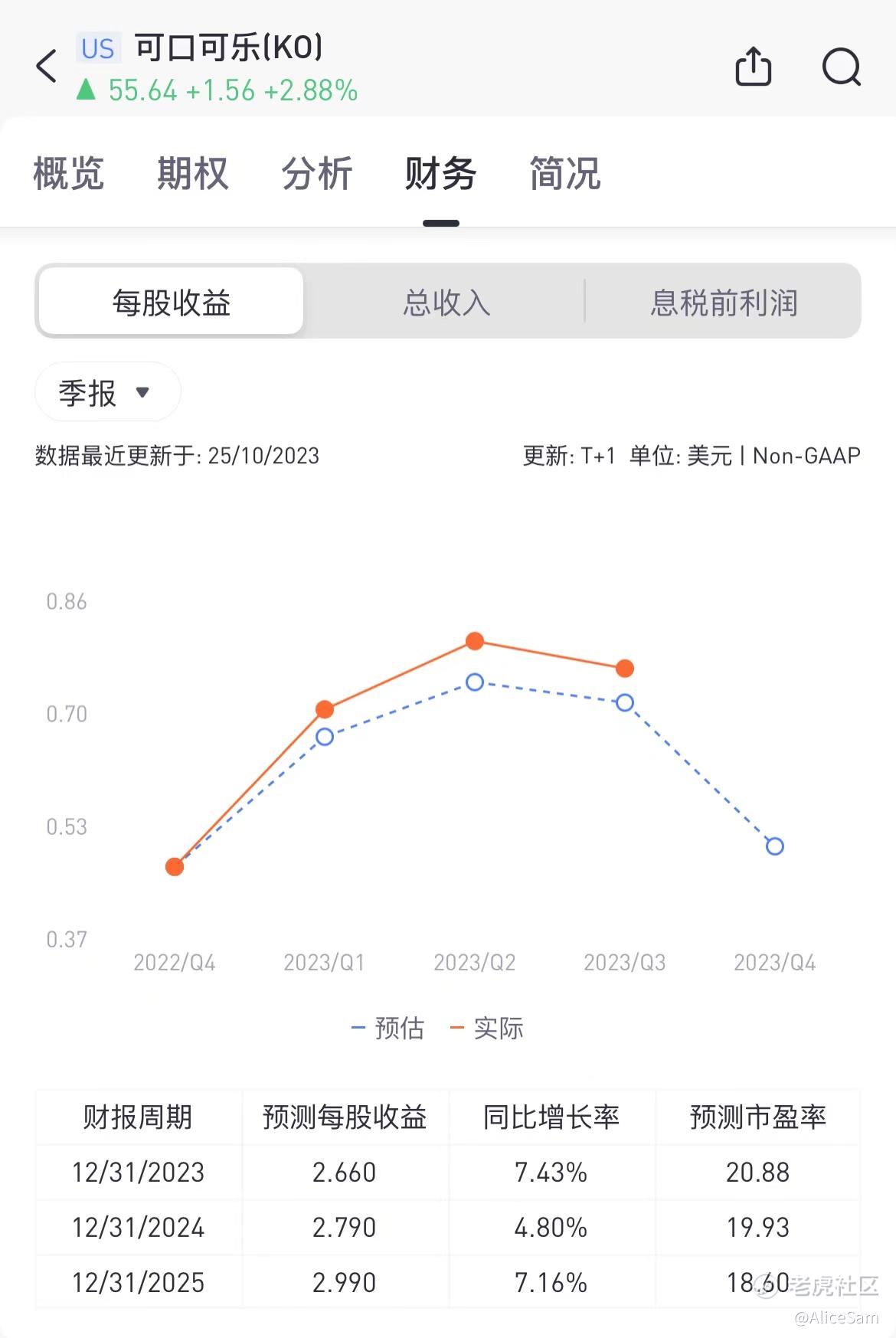

首先是总收入,达到119.5亿美元,超过市场预期的114.4亿。实现了8.1%的年度营收增长。在这个万股齐跌的月份里,这个收入,非常抢眼啊。可口可乐的全球营收增长了8.1%,这主要归因于价格上涨和销量增长的双重推动。尽管价格上涨了9%,但销量仍然增长了2%,这推动了有机营收年度增长率达到11%。

每股收益(EPS)也高于预期,达到0.74美元,同比增长7.2%。并且他们非常稳定的连续几个季度,都是这个增长幅度,非常牛了。

过去两年可口可乐不断提高产品售价以应对通货膨胀带来的成本压力,但第三季度的价格上涨幅度高于分析师预期。这主要受到拉丁美洲、欧洲、中东和非洲地区通货膨胀的影响,价格上涨分别为19%、15%和5%。

全球销量单位箱增长了2%,拉丁美洲是增长的主要推动力,增长率为7%。这部分被欧洲、中东和非洲的业务下降所抵消,其中俄罗斯业务暂停,巴基斯坦业务下降。

可口可乐的各个饮料部门表现出销售增长。可口可乐的销量年增2%,零卡可乐的销量增长3%。果汁、乳制品和植物类饮品的销量增长2%,其中美粒果和Fairlife牛奶品牌在中国和美国表现出色。水、运动饮料、咖啡和茶饮的销量增长1%,Costa咖啡和Powerade等品牌的表现亮眼。

可口可乐的营业利润率略有下降,从去年同期的27.9%下降到27.4%。但在排除一次性项目后,Non-GAAP营业利润率略有上升,由去年的29.5%上升到29.7%。

最后看看他们的展望,可口可乐再次宣布上调全年展望,预计2023年调整后EPS将增长7%-8%,高于之前的5%-6%的预测。有机营收增长预期也从8%-9%上调至10%-11%。这个厉害了,让人感觉到他们的信心满满。

总的来说,可口可乐在第三季度实现了强劲的财务表现,通过产品组合的多样化和有效的定价策略,成功抵御了通货膨胀带来的挑战。公司对未来展望积极,继续在非酒精饮料市场扩展市占率,并坚信可以继续满足不同消费者的需求。

朝上的趋势已经非常明显了,EMA5已经插穿EMA20了,我打算卖个行权价52- 55之间的Put,下周到期的,若能接到股票,就留着收分红, 如果接不到,再继续卖Put。搞钱搞钱,跟着巴菲特老爷子一起搞,此时不搞,更待何时啊。

今天也是努力学习的一天,Mark一下。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

别人的操作可能不稳,但是巴菲特还是可以相信的

当年巴菲特抄底可口可乐也是用的期权

20多倍的市盈率,估值还是很便宜的

年底的可口可乐你觉得回到什么位置?