特斯拉2023Q3财报解读-为高傲付出代价

01

—

Q3数据概要

其他信息:

库存周期16天,Q2 16天,去年同期库存周期8天。

总产能提升到235万,Q2总产能210万。

当季新增储能398万度,Q2 365.3万度。

当季太阳能安装功率49000KW,Q2 66000KW。

超充站5595座,Q2 5265座,新增330座。

截至Q3 FSD行驶里程超过5亿英里,Q2 3亿英里,Q1 1.5亿英里,持续高速增长。

02

—

销量

Q3销量43.5万台,同比增长26.5%;Q3中国区销量13.96万台,占比32%,Q2中国区占比33.6%。

前三季度销量132.4万台,同比增长45.7%;前三季度中国区销量43.4万台,占比32.8%,前两季度占比33%。

预计今年全年销量在180-200万台左右,同比增长40%-50%左右。

最近五个季度,单车销售均价持续下降,Q3单车均价降低到32.5万人民币左右。

注:为了方便计算单车均价,上图销量扣除了租赁销售车辆数。

03

—

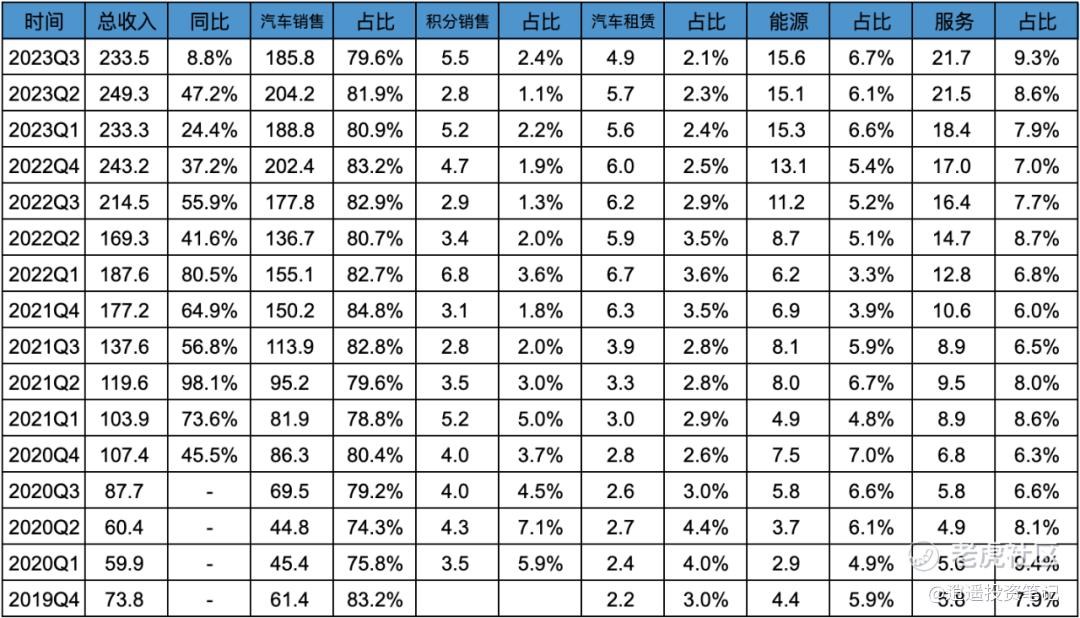

财务数据:收入

Q3数据:

总收入233.5亿美金,同比8.8%,环比-6.3%;

汽车销售185.5亿美金,同比4.3%,环比-9%%;

能源业务 15.6亿美金,同比39.3%%,环比3.3%;

服务收入21.7亿美金,同比32.3%,环比1%。

前三季度数据:

总收入716.1亿美金,同比25.3%;汽车收入578.8亿美金,同比23.2%。

04

—

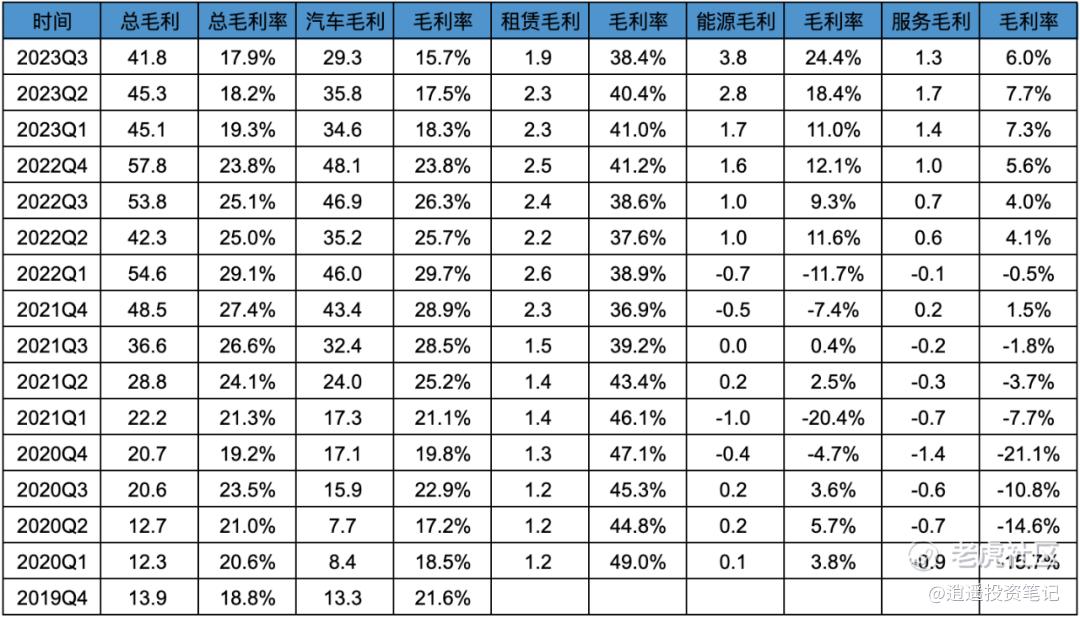

财务数据:毛利率

Q3数据:

总毛利41.8亿美金,低于Q2的45.3亿美金,整体毛利率17.9%,低于Q2 18.2%;毛利率连续三个季度下跌,且低于20%。

汽车毛利29.3亿美金,整体毛利率15.7%,低于Q2的17.5%;也是连续三个季度下跌,且低于20%。

前三季度数据:

总毛利132.2亿美金,毛利率18.5%;

汽车毛利99.6亿美金,毛利率17.2%。

重点看下Q3的汽车毛利率15.7%,创最近四年新低,相对Q2降低了1.8个百分点,相对去年高点的29.7%的毛利率,降低了14个百分点。

05

—

财务数据:费用

Q3总费用24.1亿美金,总费用率10.3%;研发费用11.6亿美金,费用率5%;销售行政费用12.5亿美金,费用率5.4%。

重点看下研发费用,研发费用大幅增加,创近4年新高,应该跟Model Q、Cybertruck、Semi的研发有关。但整体研发费用率远低于国内新势力,这也给了国产奋起直追的机会。

06

—

财务数据:利润

主要看反应主营业务的经营利润。

Q3数据:

经营利润17.6亿美金,低于Q2的24亿美金,同比降低-52.3%,环比降低26.7%;利润率97.6%,利润率同比降低9.6个百分点,环比减低2个百分点。

前三季度数据:

经营利润68.3亿美金,同比降低29.9%;利润率9%,相比2022全年降低7.8个百分点。

07

—

财务数据:现金、现金流

Q3自由现金流8.5亿美金,前三季度自由现金流23亿美金,同比降低62.6%。现金储备增加至260.8亿美金。

08

—

产能

Q3总产能235万台,相对Q2增加20万台产能。

09

—

总结

毫无疑问本季度,甚至今年三个季度,特斯拉的各项数据都不理想。销量、收入增速下跌;毛利率、运营利润率也大幅下跌。从增速上看,国内不少新能源车企都高于特斯拉;从毛利率来看,国产头部新能源车企也不逊色于特斯拉。

所以从整体数据来看,肯定是不太理想的,作为全球无可争议的领头羊,尚且遇到了不少市场压力,可见当前整个新能源市场的竞争有多么的激烈,其实很多车企已经处于掉队,甚至存在破产风险。

特斯拉目前的数据表现,其实也很容易理解,去年我写过一篇:

特斯拉的短期压力和长期机会。

我觉得其中总结的特斯拉的问题依旧可以作为参考:

1、车型少:无法覆盖更多用户群体。

2、空间小:国内喜欢大空间的群体大,尤其是SUV。

3、内饰/娱乐一般:当不少国内车企把电动车打造成第三空间时,特斯拉仅仅只是考虑怎样打造一款出行工具。

4、不做营销:觉得营销是多余的,没有必要的。

5、客户服务没有超出预期:服务不算差,但竞争对手拼命提升服务,导致服务没有超出预期。

从国内来看,特斯拉的问题很明显,总结下来核心就是高傲、不接地气。海外因为新能源车企普遍拉胯,特斯拉如入无人之境,连一个能打的对手都没有,所有导致特斯拉产生惯性,认为只要硬核技术领先,不需要推出很多车型,也不需要在冰箱沙发大彩电这些用户体验层面下功夫,也能躺赢。

反观国产车企,都卷出了天际,以极高的效率速度,远超特斯拉的研发费用率,不仅在硬核技术方面拼命追赶特斯拉,缩小差距;而且更加注重从用户需求和体验层面不断迭代产品。

以至在国内,很多车企增速远超特斯拉,用户体验层面也远超特斯拉,用户对国产的品牌接受度也越来越高。另外由于FSD目前还没有入华,导致特斯拉在国内的优势越来越小,说白了特斯拉在国内已经属于在坑老本。

如果特斯拉依旧不改变高傲,不接地气的做法,特斯拉每年五六十万的市场盘子,都会慢慢被国产蚕食,未来特斯拉可能连国内top3都进不了,甚至会丢掉中国市场。

当然长期来看,国外市场的增长,以及SEMI、Cybertruck的量产交付,仍然会推动特斯拉继续增长,只要保持海外的竞争优势和增长,中国丢失的收入,海外都会弥补上来,特斯拉仍具有巨大的增长空间。从谷歌、FB、亚马逊的历史情况来看,丢失中国市场,并不会影响特斯拉的长期的增长和规模。 $特斯拉(TSLA)$ $理想汽车(LI)$ $蔚来(NIO)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

怎么说也是行业龙头 高傲也正常

感觉已经到了一个突破的瓶颈了昂