【一周科技动态】业绩不错,走势分化,投资者落袋为安?

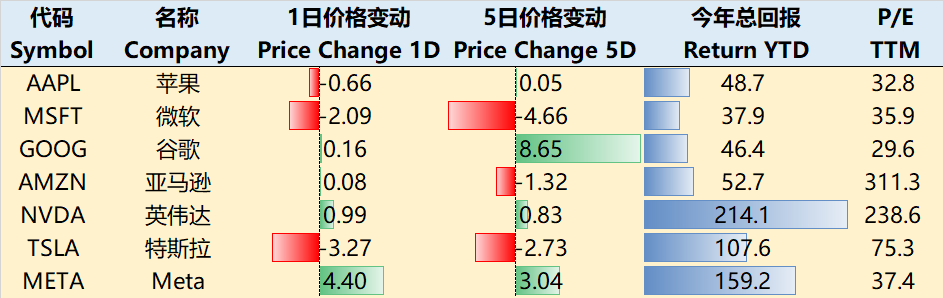

一周大科技表现

本周大科技公司迎来财报,业绩均超市场一致预期,但由于与投资者心理预期有不同差距,个股间表现差异较大,也导致大盘在高位震荡。而 $道琼斯(.DJI)$ 的13连涨也在周四被阻止。 $纳斯达克100指数(NDX)$ $标普500(.SPX)$ $纳指100ETF(QQQ)$ $标普500ETF(SPY)$

截止7月27日收盘,本周以来最强势的是 $谷歌(GOOG)$ +8.65%,周内创下今年新高,其次是 $Meta Platforms(META)$ 的+3.04%, $英伟达(NVDA)$ 的0.83%, $苹果(AAPL)$ 表现平平,而 $微软(MSFT)$ 、 $亚马逊(AMZN)$ 、 $特斯拉(TSLA)$ 均录得负收益。

一周大科技见闻

苹果因“苹果税”在英国面临10亿美元集体诉讼;

iPhone 15零组件备货同比下降逾8%,供应商预计今年生产约8500万部;

Apple Music最大竞争对手 $Spotify Technology S.A.(SPOT)$ Q2财报不及预期,但将在北美涨价;

FTC正式准备提起对亚马逊反垄断诉讼;

亚马逊宣布将机器人制造商iRobot的收购价格降低近15%;

谷歌公布Q2财报,广告业务大超预期,提升全年指引;

谷歌、微软和OpenAI等联合推出AI行业前沿模型论坛

微软公布Q2财报,云业务增速持续放缓,AI变现还未体现;

Meta的Q2财报超预期,收入超预期猛增11%,EPS止降回升。

预计英伟达将取得 $台积电(TSM)$ 2024年CoWoS总产能24万片中的14.4万~15万片;

英特尔、英伟达、 $高通(QCOM)$ 三大公司CEO促美政府研究对华出口限制影响并暂停行动;

$英特尔(INTC)$ Q2财报和Q3指引均好于预期,AI需求推升。

一周核心观点

AI双雄——微软、谷歌财报分化,都是预期惹的祸

微软、谷歌同一天公布财报,市场此前对两家公司,主要是AI方面的业务期待十足。谷歌业绩大超预期,盘后一度大涨7%,微软虽然也超过市场一致预期,却跌2%。造成这种差异化的原因主要有

谷歌大涨:

广告业务由于市场此前对衰退预期的计入过多,因此反弹超预期比较多;

YouTube业务重获增长,侧面印证短视频竞争优势恢复;

云业务超预期恢复增速,21Q3以来第一次单季增速超过微软Azure

利润率在降本增效下提升至新高,毛利率提升至2021年来的巅峰水平

市场预期谷歌的广告可能会比微软更早从AI上获得变现;

微软大跌:

虽然超预期,但是由于体量巨大,PC和云业务增长依然出现减速;

AI对收入的贡献几乎没有体现,Edge的份额没有明显提升,低于市场预期;

指引的增速基本都是与本季度持平或放缓。

我们认为,Q2还远远没到两家公司的AI产品从业绩上正面比拼的时候,更多的只是此前市场预期的一种兑现。自然今年以来MSFT受益于AI的涨幅是大于GOOG的,所以当市场觉得AI变现节奏还比较慢的时候,自然会price-out,而GOOG的业绩被低估的时候,自然会补偿。而MSFT在大科技公司中一向以来都不是最强的变现能力者。以广告为主的META和GOOG反而更懂一些。

当然,MSFT的业绩也是相当不错,下个季度有望从Office Pilot产品中额外获得收益,并且边际利润率很高。

META Q2财报后大涨,Reels取得成效

Meta在7月26日盘后公布的Q2财报同样的全面大超市场预期,同时提升了Q3指引,一度涨超10%。其MAU首次超过30亿,并提升了下季度的预期。

我们认为,

Meta跟Google一样,广告是主要是收入来源,其广告业绩超预期,一方面是宏观的原因,另一方面也是其增加了广告平台的效率,增加对小平台的头部虹吸效应。

此外,Tik Tok竞争放缓,也使得Reels商业化进展顺利,变现节奏快于预期。虽然Reels的广告单价较低,但增长势头更高。

刚刚推出的对标Twitter(X.com)的产品Threads用户数非常快,不过主要是其完整且庞大的社媒生态体系的助攻,待稳定住用户群体后可以开始变现。

估值方面,Meta在315美元的情况下对应的2024年预期的15.5美元EPS的前瞻市盈率为20倍,低于行业平均的23.5倍,仍有上行空间。

为啥科技财报不错,却带头回调?

本周纳斯达克100指数进行了权重调整,此前我们也提到过,头部的7大公司的权重将被调低,而后面的公司权重将调高,当然这种影响一般会在一两天内完成,有的基金则会提早进行调整。

使得科技股带头回调的原因,还是宏观层面的。

一方面是GDP数据的上修,进一步降低衰退预期,给进一步的紧缩提供支持;

另一方面,外围的欧央行开始表示有暂停加息的可能,使得欧元大跌、欧股大涨,欧洲债券收益率上行,也带来更多的资金。

而大科技公司在财报季的表现差异化,也增加了投资者对风险的担忧,可能尽早提前获利了结。

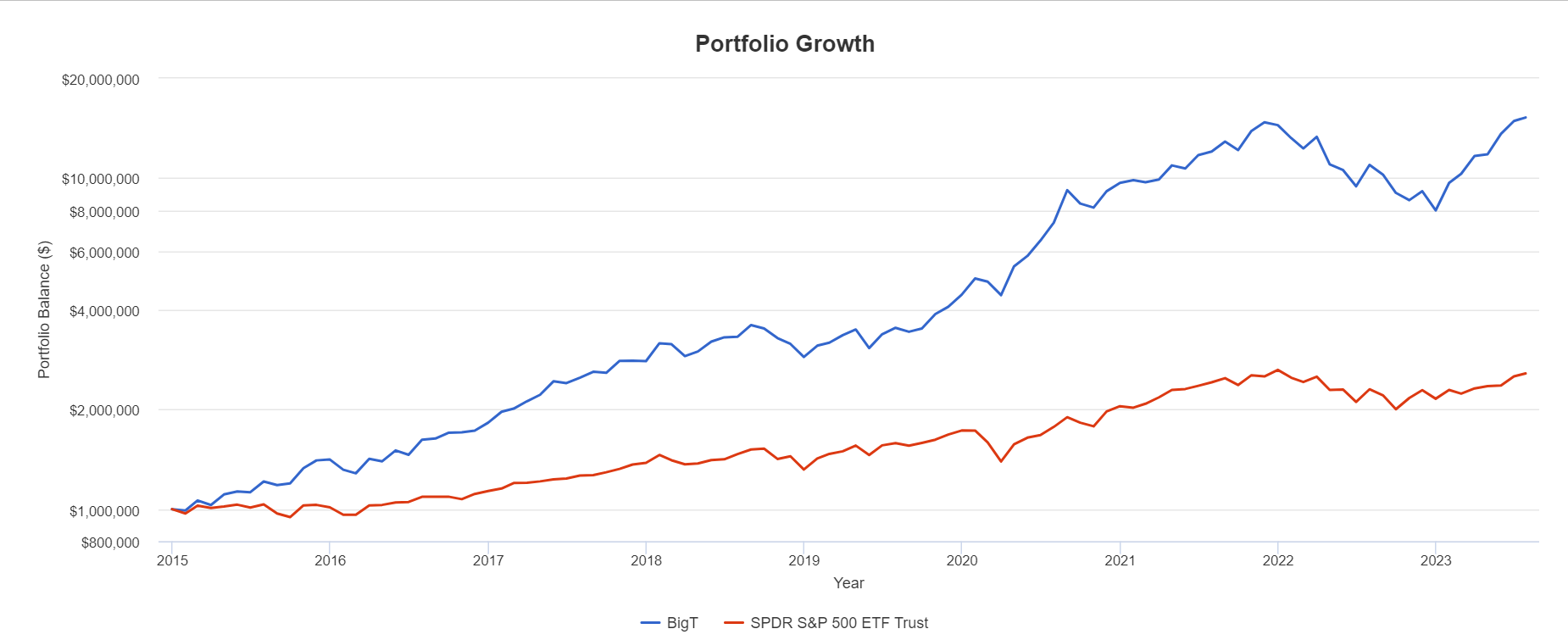

大科技"TANMAM"的投资策略

我们将这权重最大的7家公司合成一个投资组合,称之为“TANMAM”组合。

如果以等权重、每季度重新调整权重的方式对这个组合进行回测,那么从2015年以来表现是远超标普500的,总回报达到了1523.9%,同期 $标普500ETF(SPY)$ 回报257.0%。

其中:

年化回报37.35%,高于SPY的11.62%。

2023年以来回报90.83%,同期SPY为19.22%

7月以来回报2.47%,同期SPY回报2.08%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小喔喔I·2023-07-29新组合—坦妈、😂1举报

- Vaporized·2023-07-291点赞举报