极兔有可能成为港股大牛股!

快递界黑马,狂飙的极兔要在港股上市了!

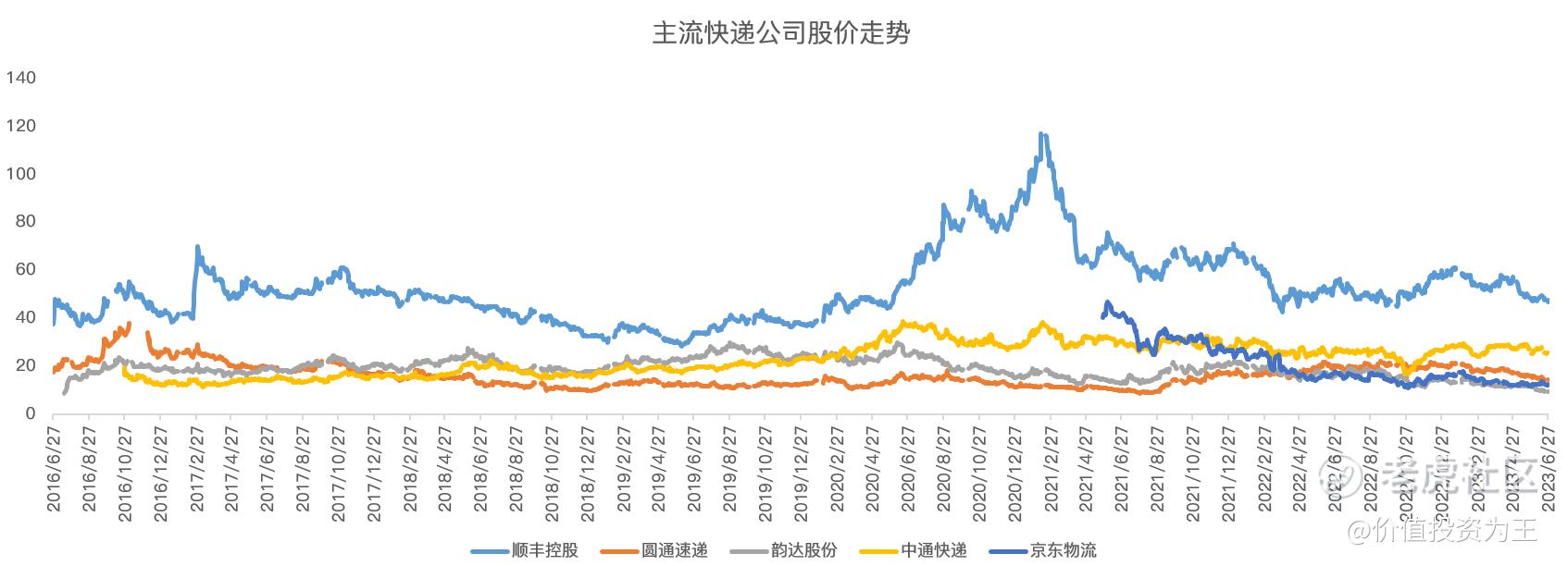

我本来对快递股是不感冒的,毕竟无论是A股的顺丰、圆通还是韵达,抑或是港股的京东物流,股价每一个能打的。

顺丰和京东在消费者中的口碑够好了吧,但没有卵用,如果因为服务好而去做了他们的股东,只能祝你好运!

在目前已上市的快递股中,只有在美股上市的中通快递表现尚可:

所以,极兔登陆港股后,是步京东物流后尘,还是有望复制中通快递呢?

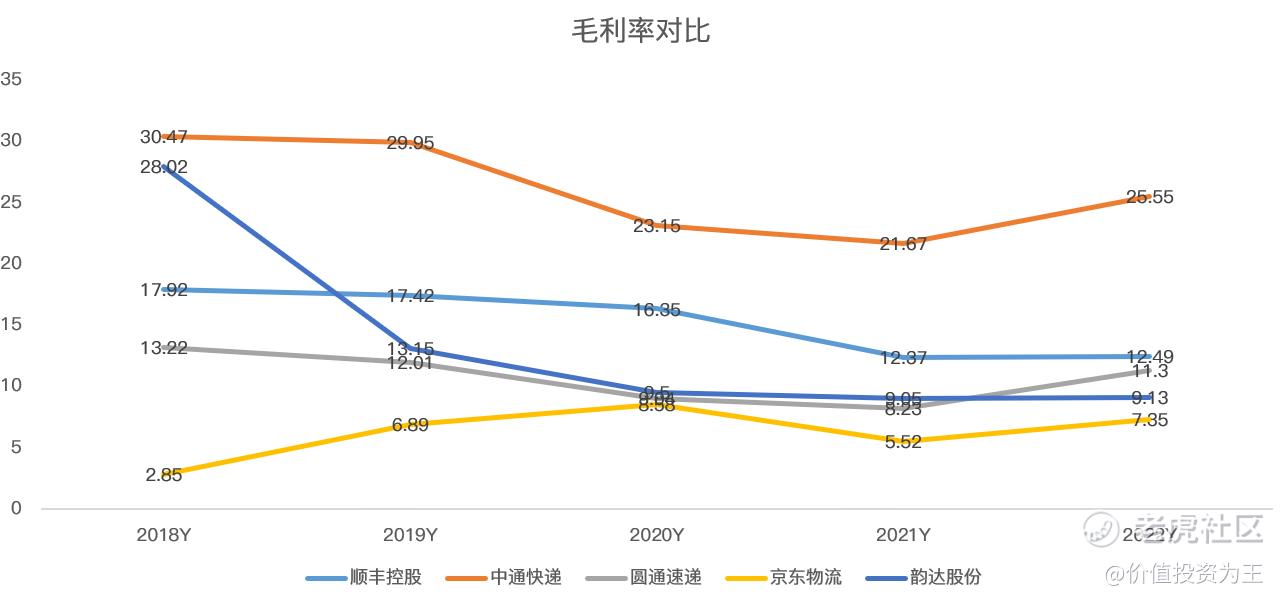

先来深究下为什么快递股表现垃圾?中通又为什么能独树一帜,毕竟论服务和口碑,中通没比圆通他们强。

从财务数据上看,当顺丰、圆通、京东物流的毛利率只有个位数的时候,中通竟然逆天达到了26%:

意不意外?大家干的都是快递的活,凭什么中通的盈利能力比别人多一倍?

由于过于出众,中通一度曾遭到著名做空机构浑水的做空,但不同于其他中概股被做空后的下场,中通丝毫不care。

如此硬气,中通必有过人之处。

原来,快递行业是典型的重资产、重人力的行业,如果像顺丰、京东物流一样,运输、派送全都自己干,虽然能有效把控服务质量,但也因此付出了高昂的成本,反应到财务报表上就是盈利能力低下,是妥妥的苦逼行业。

而中通,选择将利润率最低的揽收和派送交由加盟商来做,自己则专注于快件中转和干线运输,实现利益最大化。

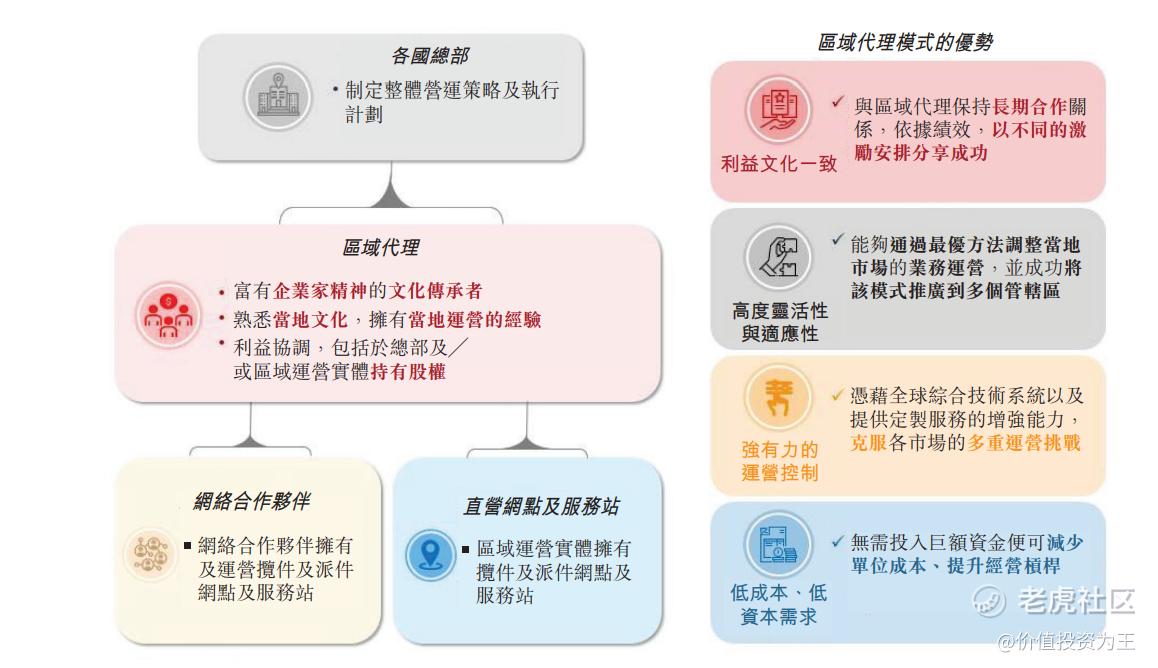

极兔在这方面做得更极致,招股书中详细介绍了它独特的区域代理模式,通过模式创新,极兔愣是把快递这门重资产的行业变为了轻资产:

有了区域代理的助力,极兔业务增速极快,公司的业务2015年始于印度尼西亚,短短几年时间,极兔已经是东南亚排名第一的快递公司。2020年进军中国市场之后,短短3年时间,市场份额已经做到了10.9%。

极兔,就像它自己的名字一样,刮起了快递旋风!

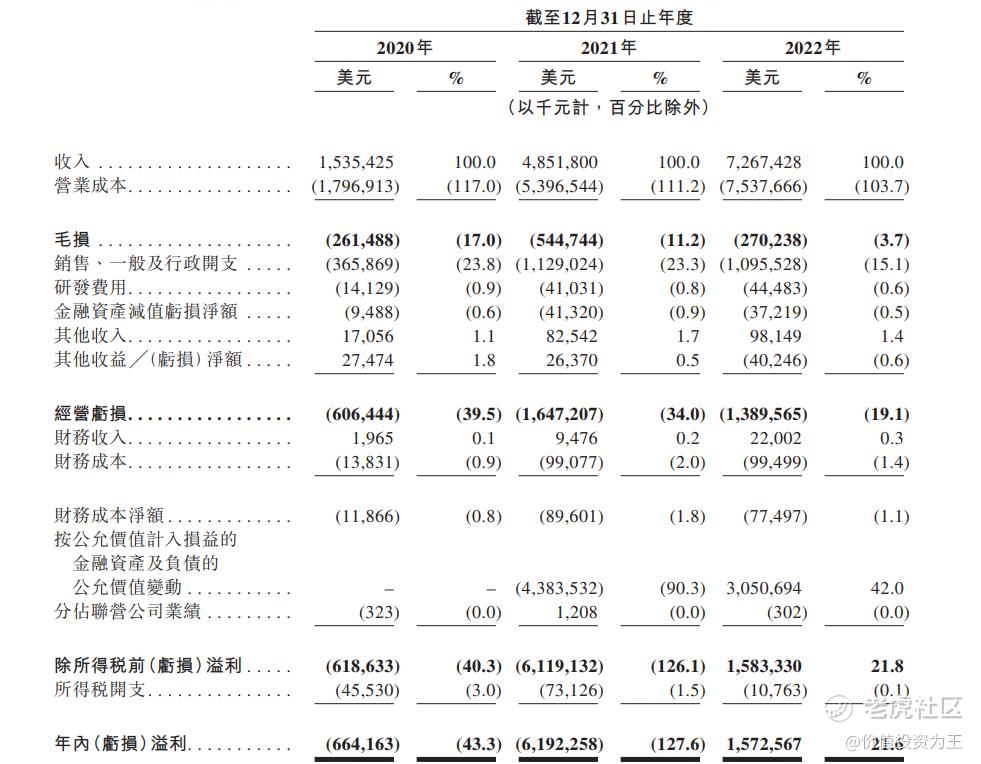

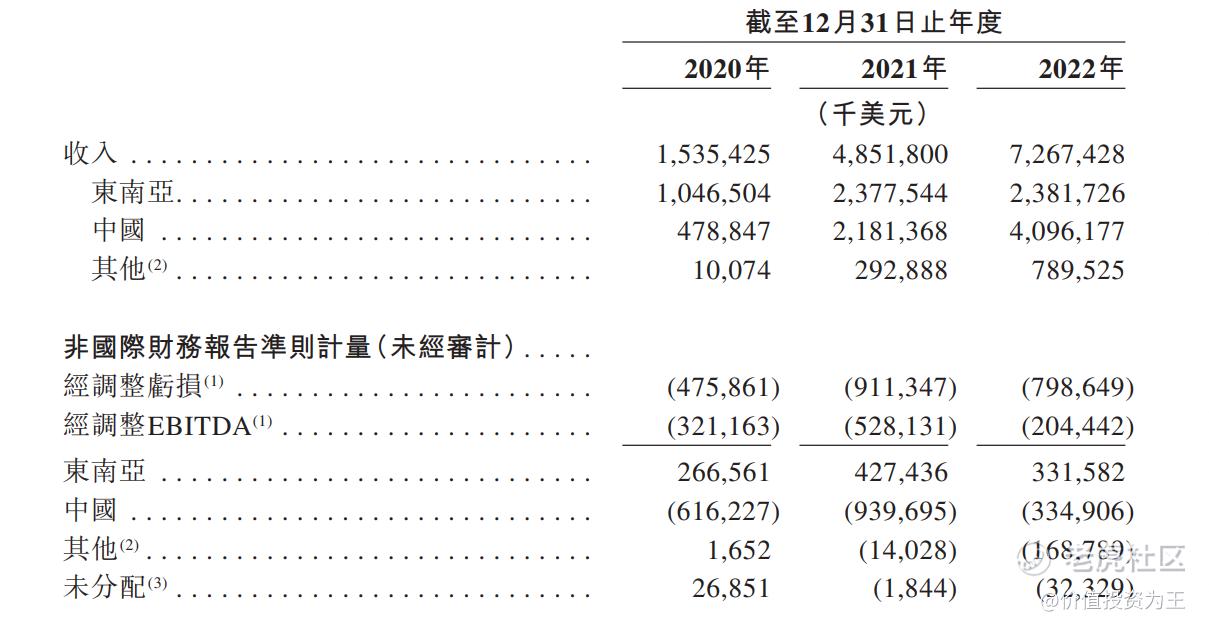

从财务数据上看,极兔2022年营收72.67亿美元,同比增长49.8%:

分区域看,中国市场收入2022年同比增长87.9%:

从利润上看,由于极兔仍处于扩张期,各项开支较大,因此整体处于亏损状态,2022年净利润虽然有15.7亿美元,但主要是金融资产公允价值变动带来,并非实质经营成绩,从经营利润来看,极兔2022年依然亏损了13.9亿美元。

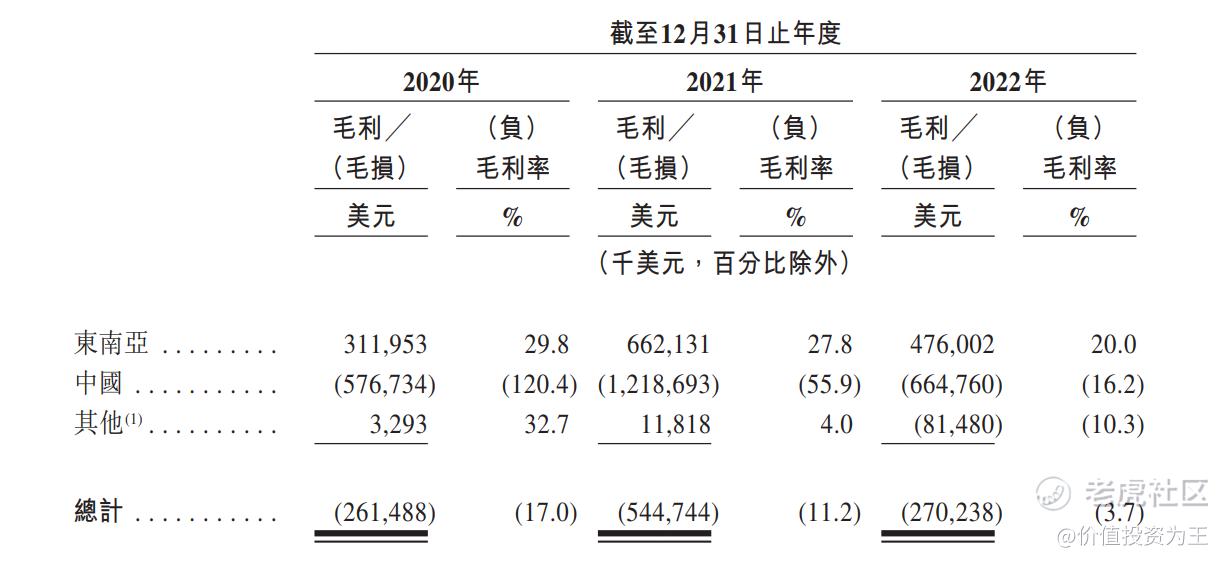

虽然整体仍然亏损,但极兔未来极具想象力,其有着媲美中通快递的毛利率,如在东南亚市场,极兔2022年的毛利率为20%,较2021年27.8%的毛利率大幅下滑,主要是受高通胀影响:

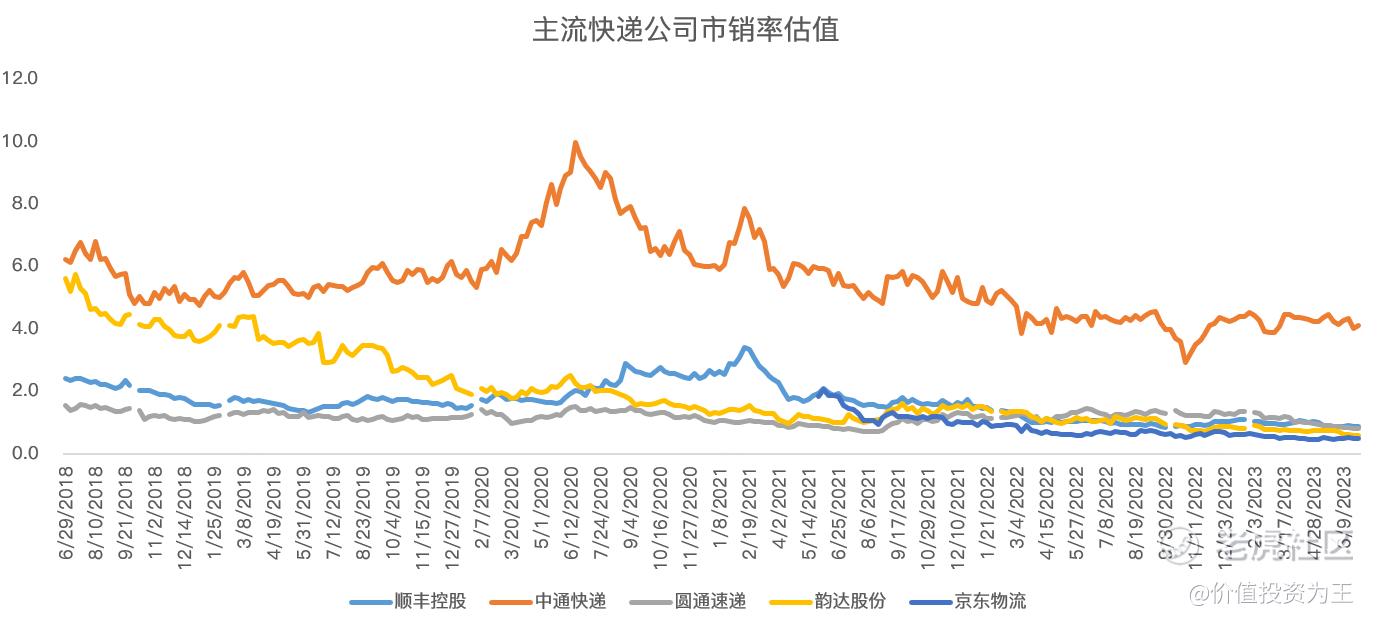

参考中通快递目前4倍的市销率估值,极兔有望成为2000亿市值的巨无霸!

根据媒体报道,极兔在2021年11月完成13.35亿美元的C轮融资,投后估值高达197.7亿美元。据此测算,IPO时极兔的市值很有可能接近2000亿人民币!

希望招股的时候定价不要太高,能给二级市场留口肉吃! $中通快递(ZTO)$ $中通快递-W(02057)$ $京东物流(02618)$ $顺丰同城(09699)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

京东物流虽然快,但是真的是蛮贵的,京东上的商品也不一定有拼多多那么有优势 $京东(JD)$ $拼多多(PDD)$

极兔,多年前,我觉得它是所有快递里最弱的,现在,我错了

有可能,看它的增长速度,还是要具体问题具体分析