万亿赛道,自动驾驶的投资逻辑!

$腾讯控股(00700)$ $小米集团-W(01810)$ $小米集团-W(01810)$

近年来,伴随着新能源、5G、人工智能等新技术在汽车领域的广泛应用,汽车行业迎来了“智能化”变革的新时代。现如今在汽车上发生的变化,正如十年前在手机上发生的变化。

汽车智能化是确定性的发展趋势,需要考虑的只是时间问题。同样的,智能手机发展过程中带来的传统手机格局颠覆,一定程度上也会在汽车行业进行重演。

近几年,全球车企市值排名发生了显著变化,传统车企的市值大多发生了不同幅度的下滑,而以特斯拉为代表的新兴造车企业崭露头角,偏软件类的互联网企业大部分定位于软件(操作系统、生态应用等)提供商,在整车制造方面多数选择和传统企业合作。

汽车行业格局演变仍将持续较长时间,新型汽车制造企业和互联网企业在行业内的地位有望日益提升。客观地说,汽车智能化趋势并不可能撼动传统汽车制造百年龙头们的统治地位。但是,趋势带来可观的增量,足以支持资本疯狂涌入投资市场,进而带来相关龙头公司的短期洗牌,我们来分析一下。

一、进入自动驾驶元年

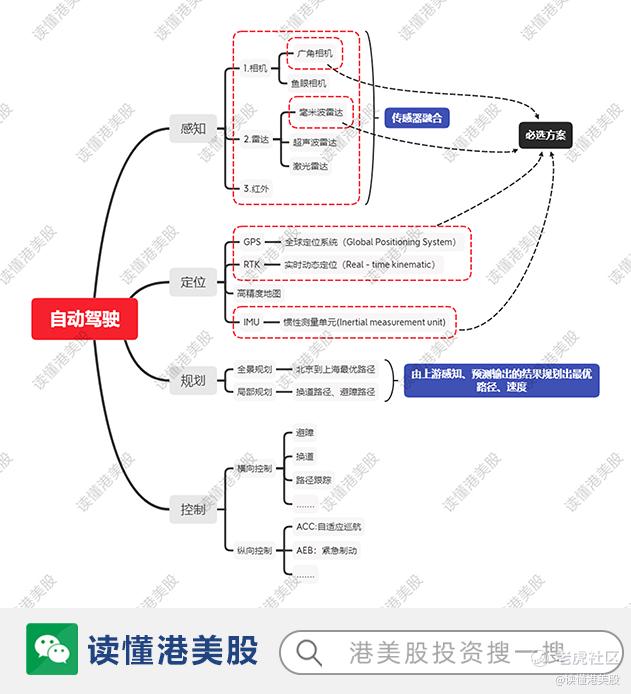

自动驾驶汽车(AutonomousVehicles,AV)指通过搭载先进传感器等装置,运用人工智能等新技术,具有自动驾驶功能的新一代汽车,又称为智能网联汽车、无人驾驶汽车。

1、自动驾驶等级

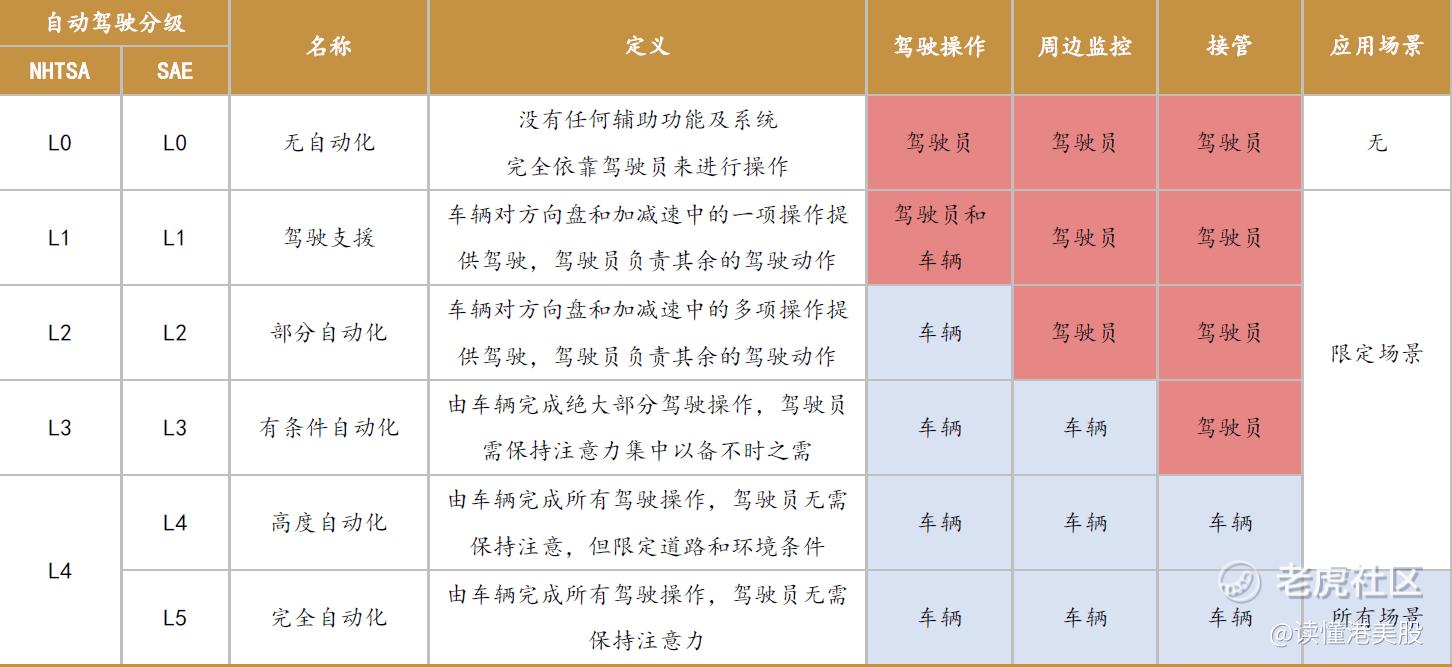

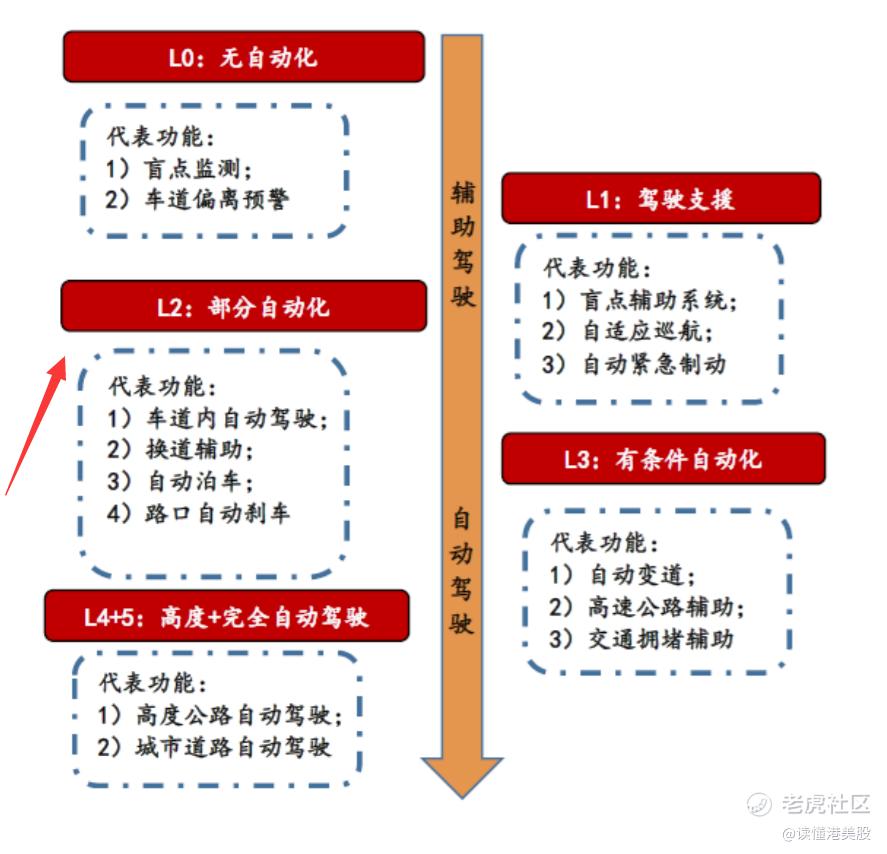

自动驾驶技术分为多个等级,目前国内外产业界采用较多的为美国汽车工程师协会(SAE)和美国高速公路安全管理局(NHTSA)推出的分类标准。该标准将自动驾驶的概念分为L0-L5,其中L1-L3主要起到辅助驾驶功能。当达到L4级别时,车辆控制权可完全交给系统。

L1-L3主要是起到辅助驾驶的功能。当达到L4级别时,车辆控制权可完全交给系统。从L3开始自动驾驶的主角切换到车辆自动驾驶系统上,L3是自动驾驶人机角色重要的分水岭。

目前自动驾驶市场属于快速发展阶段,跨过这个阶段将进入高度自动驾驶级别,就可以在特定环境下实现无人驾驶。

简单来说,自动驾驶和无人驾驶认知主体不一样,要是决定驾驶行为的是人,那就是自动驾驶。无人驾驶比自动驾驶高一个级别,完全由AI技术的主导,也叫自主驾驶。

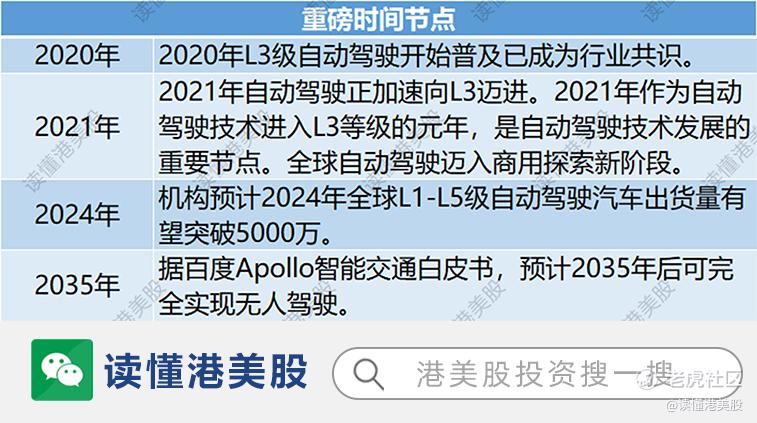

2、重磅时间节点

智能汽车(ADAS)和车联网(V2X)分别是实现无人驾驶的内部和外部要求,短期(3-5年)关注ADAS渗透率提高带动传感器产业链发展,中期(5-10年)关注车联网伴生的智慧交通基础设施建设,长期(10年以上)关注L4级别成熟后共享汽车引领的出行方式颠覆。

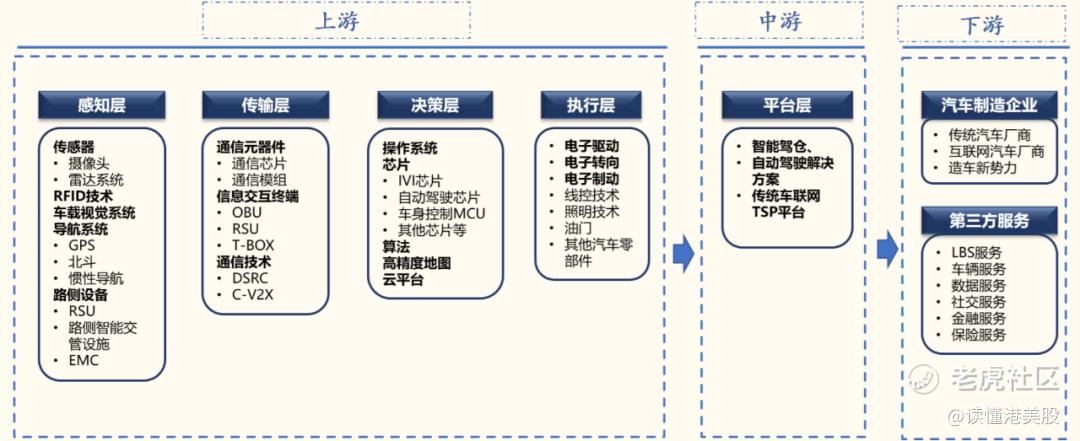

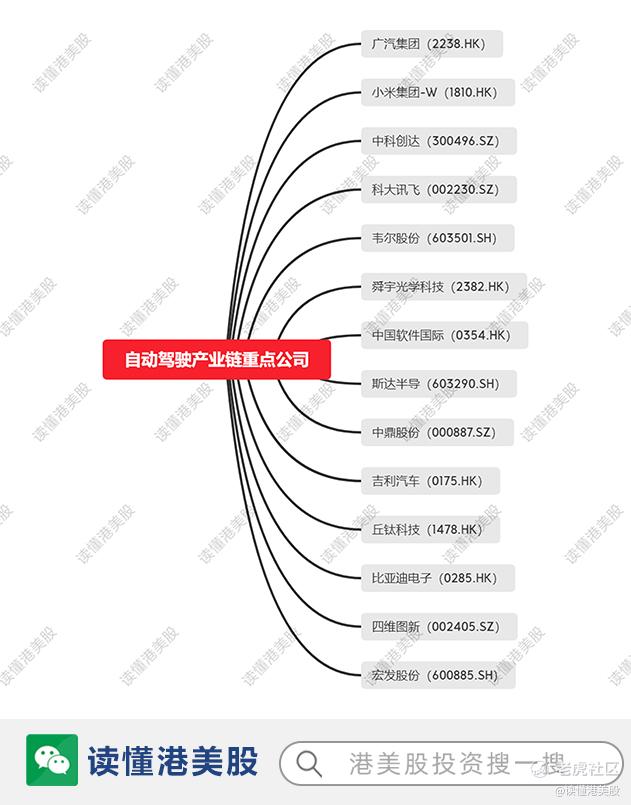

二、自动驾驶产业链

自动驾驶汽车功能的实现需要汽车制造商、零部件供应商、车载计算平台开发商、出行服务供应商等多方主体参与,因此,自动驾驶汽车的产业链较长。

上游:感知层、传输层、决策层和执行层。

中游:平台层,包括整合的智能驾舱平台、自动驾驶解决方案以及传统的车联网TSP平台。

下游:为整车厂和第三方服务。

1、感知层(视频摄像头、雷达)

感知层用于感知外部环境变化、获取相关信息,相当于汽车的“眼睛”。自动驾驶的感知层,通过传感器探测周围环境,将各类环境信息转换为电信号。

车载传感器包括摄像头、激光雷达(LiDAR)、毫米波雷达、超声波雷达等,路侧辅助系统包括高精度地图、全球导航卫星系统(GNSS)、惯性导航系统(INS)、车用无线通信技术(V2X)等。

阿尔法S华为HI版将搭载3颗96线车规级激光雷达,6个毫米波雷达,12个摄像头,13个超声波雷达,同时搭载算力可达352Tops的华为芯片。据供应链处消息,华为汽车摄像头由欧菲光瓜分,而摄像头模组主要供应商为欧菲光、舜宇光学科技、丘钛科技、立景创新。

目前自动驾驶汽车感知层带来的市场增量主要在传感器,预计到2025年传感器市场规模将达609亿元,到2030年将达1901亿元,十年的年复合增长率为30%。

2、决策层(算法、AI芯片、底层芯片)

决策层主要由芯片、计算平台和软件构成,可视为自动驾驶的中央大脑。

在进行决策规划时,决策层会从感知层中获取道路拓扑结构信息、实时交通信息、障碍物信息和主车自身的状态信息等内容。结合上述信息,决策规划系统会对当前环境作出分析,然后对执行层下达指令,模拟大脑决策。Ø

自动驾驶的实现,需要决策层在“软件+硬件”上双重提升,软件在算法,硬件主要就是汽车芯片。

为自动驾驶决策层带来的增量空间主要在于自动驾驶AI芯片和对应的高精度地图,这两者是L3及以上级别自动驾驶汽车必备的功能要素。

根据相关数据预测,到2025年自动驾驶决策层可见的增量空间将达1138亿元,2030年将达2236亿元,十年的年复合增长率为23.44%。

3、整车(无人车、控制方案整合)

这一技术点主要是无人车的生产能力,而这一技术难点,解决方案只能自主研发或与传统车企合作研发,如行业巨头WayMo与沃尔玛合作,百度与红旗携手等。互联网企业只能通过合作方式解决汽车生产难题,车企直接进军无人车的企业也不在少数,如特斯拉、蔚来、比亚迪等。

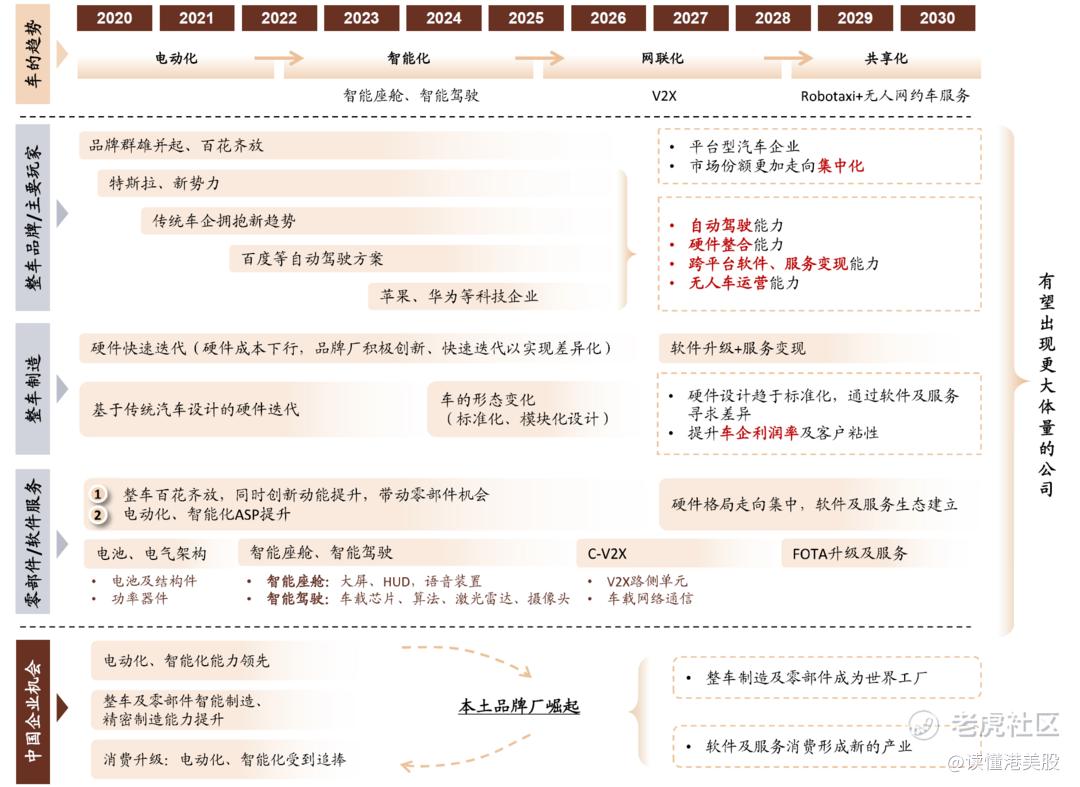

三、重点关注

智能汽车产业将在下一个十年中将呈现电动化、智能化、网联化和共享化的趋

势。整车品牌、整车制造、零部件、软件服务等有望孕育平台型汽车企业,市场份额更加走向集中化。本土品牌厂商有望崛起,通过软件及服务体现差异性,并从硬件向软件及服务转型,带来车企利润率及客户粘性的提升。

汽车下阶段发展重心将紧密围绕绿色+智能两大核心主题,自动驾驶系统是带动汽车产业链(电子硬件与软件市场)稳步增长的核心驱动力;

1、驱动以算法与用户生态等为主的软件市场规模/价值量占比增加;

2、驱动硬件性能与冗余要求增加,对应自动驾驶芯片与激光雷达等性能改善/硬件搭载数量增加。

软件/算法是决定用户差异化体验、以及自动驾驶系统功能兑现性的核心;自动驾驶产业链最受益的子行业分别为软件/算法、激光雷达、以及芯片/域控制器。

投资港美股,就看读懂港美股!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。