6月会议的关键信息,将决定下半年资产走势

美联储在6月份的会议上按兵不动,符合市场的预期。

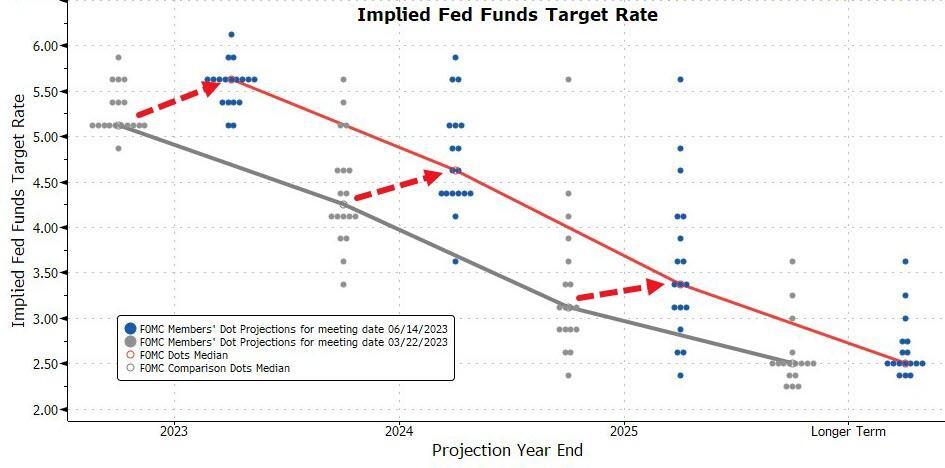

然而,最大的变化在于点阵图大幅上调,美联储预期年内再加息两次,这超出了市场预期。这种鹰派的态度源于美国经济的韧性和通胀的粘性,特别是核心通胀尽显顽固,迫使美联储倾向抬高利率。但美联储又不想加息太快,因此选择“稳中求进”,在6月暂不加息。

综合来看,我们认为美联储或有较强的意愿继续加息,如果接下来数据够“稳”,比如GDP、失业率等数据好于预期,美联储就会倾向于“进”,继续加息。从另一个角度看,如果紧信用力度不够,紧货币就需要做的更多。因此,美联储在7月份继续加息的概率较大。只要数据不差,美联储还是可能会倾向于“进”,在下半年继续加息。

为何大幅上调加息指引?原因在于美国经济的韧性和核心通胀的粘性。

今年年初以来,美国经济表现好于预期,核心通胀显示出较强的韧性。对此,美联储在本次经济预测中上调了对经济增长的预测,并且上调幅度比较大,显示对于衰退的担忧下降。

通胀方面,美联储虽小幅压降了对年底PCE通胀的预测,但上调了对核心PCE通胀的预测。这也解释了美联储为何需要把政策利率提高至更高水平,利率在高位停留的时间也将更久。

然而,为何不在这次会议上加息?

一个解释是美联储有意放慢加息的速度。随着加息的作用在房地产、银行等利率敏感部门中显现,美联储不需要再像去年那样快速、大踏步加息,本次6月会议上“跳过”加息,正是为了把加息的速度降下来,这样也有利于降低金融风险。但鲍威尔也在会上强调,放缓加息不代表不再加息,而是为了看得更清楚,从而做出更精准的决策。

另一个是紧信用与紧货币的替代关系。去年下半年以来,尽管美联储大幅加息,但广泛的金融条件仍然宽松,加息对经济特别是消费支出的抑制作用尚不明显。今年上半年硅谷银行等三家银行破产倒闭,本来会引发市场自发紧信用,但由于美联储迅速出手“兜底”,金融条件也没有进一步收紧。如果紧信用力度不够,紧货币就可能需要做的更多。

针对增长和通胀,鲍威尔表示只看到通胀放缓的早期迹象,就业市场的紧张程度有所缓解,但还需要持续。鲍威尔表示:就业市场过去几个月还是维持非常强劲态势。同时,鲍威尔也维持认为存在通胀回落但不至于深度增长下滑的“软着陆”路径。

考虑到美国信用收缩效果或将在三季度加速显现(对应工商贷款同比转负、消费贷增速放缓),成为压制需求的主要动力,但超额储蓄缓慢释放(预计2024年一二季度释放完毕)将防止需求“断崖”,消费需求仍有韧性,低收入人群“入不敷出”和自主雇佣骤减倒逼下,供给增长或可以使得就业缺口迅速收敛并压制工资,核心和整体CPI三季度或靠近3%且年底都能达到3%,推高失业率年底逼近5%。

市场上大部分分析师对今年下半年的基准假设是“软着陆”。

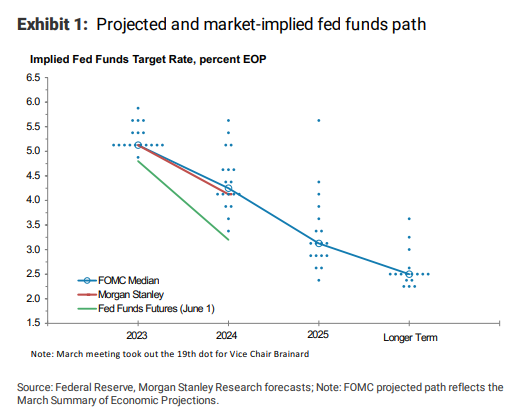

综合来看,此次会议基调整体偏鹰,强化了利率在高位停留更久(high for longer)的预期。这有助于维持金融条件处于偏紧区域,也对黄金和股市高估值部分形成一定压制。经济学家认为FOMC需要采取比预期更强硬的行动来根除通胀,预计今年至少还有两次25基点的加息。在6月5日至6月7日期间接受调查的42名经济学家中,67%的人预测联邦基金利率今年将在5.5%和6%之间达到峰值,高出上一次调查的占比49%。

Q3后宏观和政策路径可能更为明确,宏观主线是通胀快速回落但增长还有韧性,加息逐步停止(或者回落速度非线性加快,直接不加息)。Q4四季度则转为增长压力变大,四季度整体通胀压力也更大,直到倒逼降息预期明确。

美股:随着下半年增长压力逐步增加,当前过高的估值、过低的风险溢价意味着后续增长压力下可能面临扰动,但不至于趋势性逆转。且部分潜力较大的行业和概念,如AI、芯片等,依然会获得资金“避险般”青睐。 $纳斯达克(.IXIC)$ $标普500(.SPX)$ $道琼斯(.DJI)$

美债:短端在3.8%附近,可能在宽松预期升温后下移。10年美债利率短期内合理水平或在3.5~3.8%。考虑到债务上限解决后财政部需要新发债以补充TGA账户,短期内债券供给的增加或给美债利率提供上行动能。 $债券20+美公债指数ETF-iShares(TLT)$ $iShares 0-3 Month Treasury Bond ETF(SGOV)$ $US Treasury 3 Month Bill ETF(TBIL)$ $iShares Barclays Short Treasury(SHV)$

黄金:避险和降息预期部分得到修正,预期计入偏多,下一波催化剂等待衰退和降息预期。 $SPDR黄金ETF(GLD)$ $黄金主连 2308(GCmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

如果经济数据表现良好,美联储有较强的意愿继续加息,而如果信用力度不够,则需要加大紧货币政策的力度。

今年降息不合适,市场预期也逐步修正为年内不降息

这整篇文章结构清晰,逻辑严密,分析深入,很棒耶!

基准情况下年内或还有两次25BP的加息

预计未来进一步加息概率偏大