港股的第一杯茶饮——奈雪的茶,不要急着喝

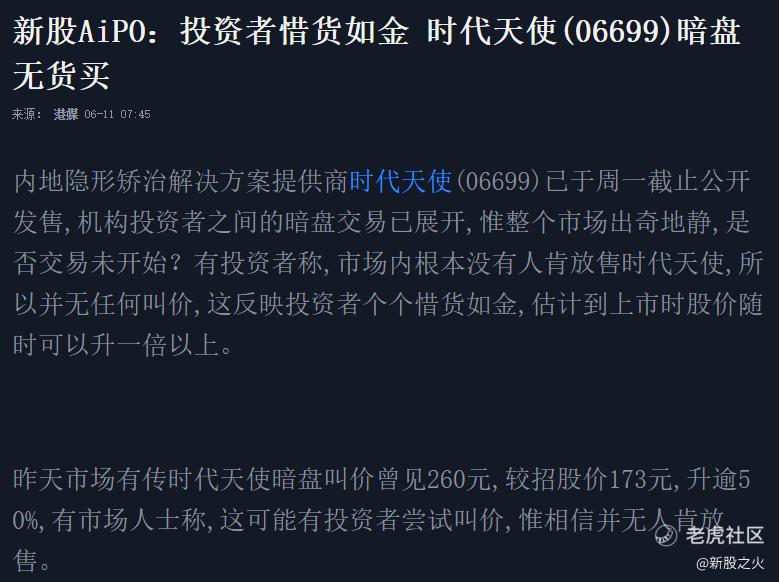

一、涨幅50%无人卖

之前提到,时代天使约70万人认购,中签率也许会比想象中高,据说认购15万股(乙11)稳中1手,现在,机构OTC盘有人叫价260元(涨幅50%)买入,但无人卖出,也算又是一个好消息了——有货者惜售。

二、奈雪的茶

1、通过聆讯

6月6日,披露易网站公布“奈雪的茶通过聆讯”的消息,预计下周即将招股,保荐人为摩根大通、招银国际和华泰金控

2、经营业绩

根据灼识报告,按2020年零售消费总值计,奈雪的茶在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%(第一大茶饮店品牌喜茶份额为27.7%)。茶饮店数量由2017年的44间迅速增长至2020年底的491间,于最后实际可行日期进一步增长至556间,扩张迅速。

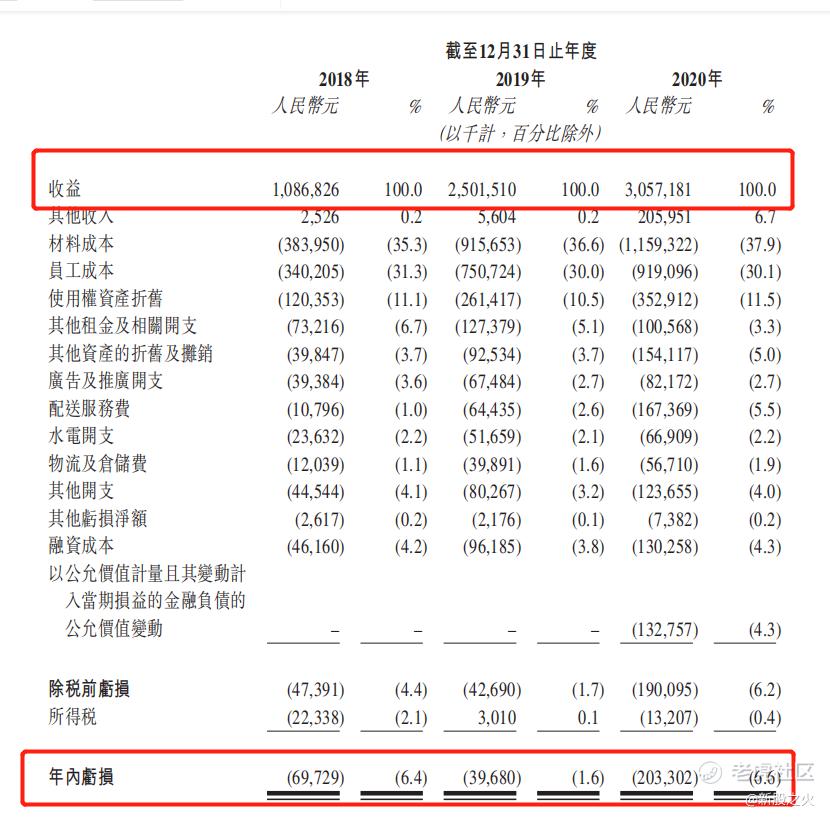

2018年至2020年的收入(人民币)分别约为9.1亿、22.9亿和28.7亿,复合增长率77.6%,相应的亏损分别为0.7亿、0.4亿和2亿,经调整净亏损(非国际财务报告准则计量),2020年的利润则为0.17亿,实现盈利。

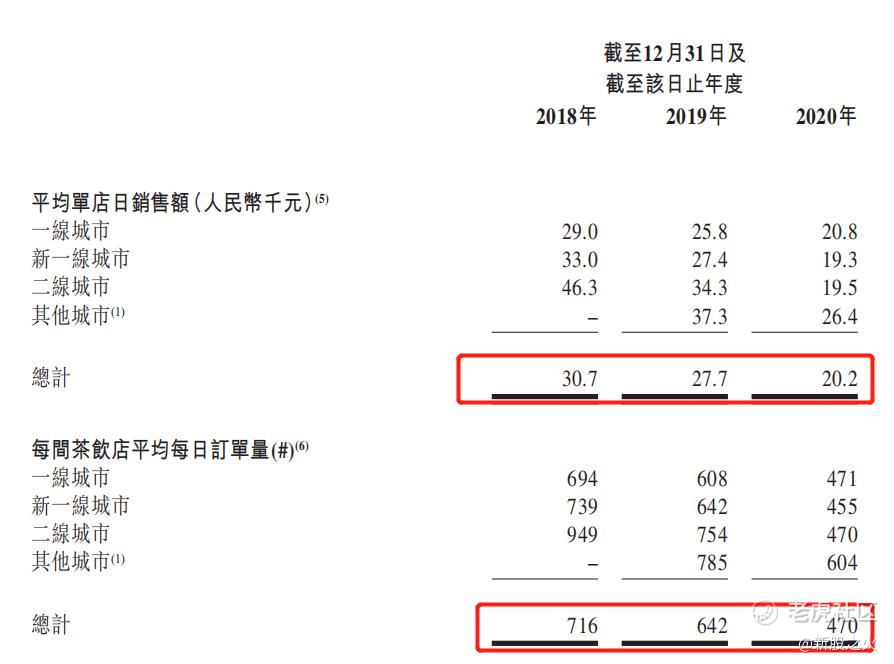

就2018年和2019年的同店而言,奈雪的茶同店利润率在2018年和2019年维持稳定,分别为24.9%和25.3%,2020年受疫情影响,就2019年和2020年的同店而言,利润率则只有13.5%,而2019年为21%,下降明显。2020年每单平均销售价达到人民币43元,在中国高端连锁店中排名第一(行业均值为35元)。随着规模的快速扩张,以及疫情的影响,单店销售额和每日订单量的趋势处于下降状态。

3、公司原股东

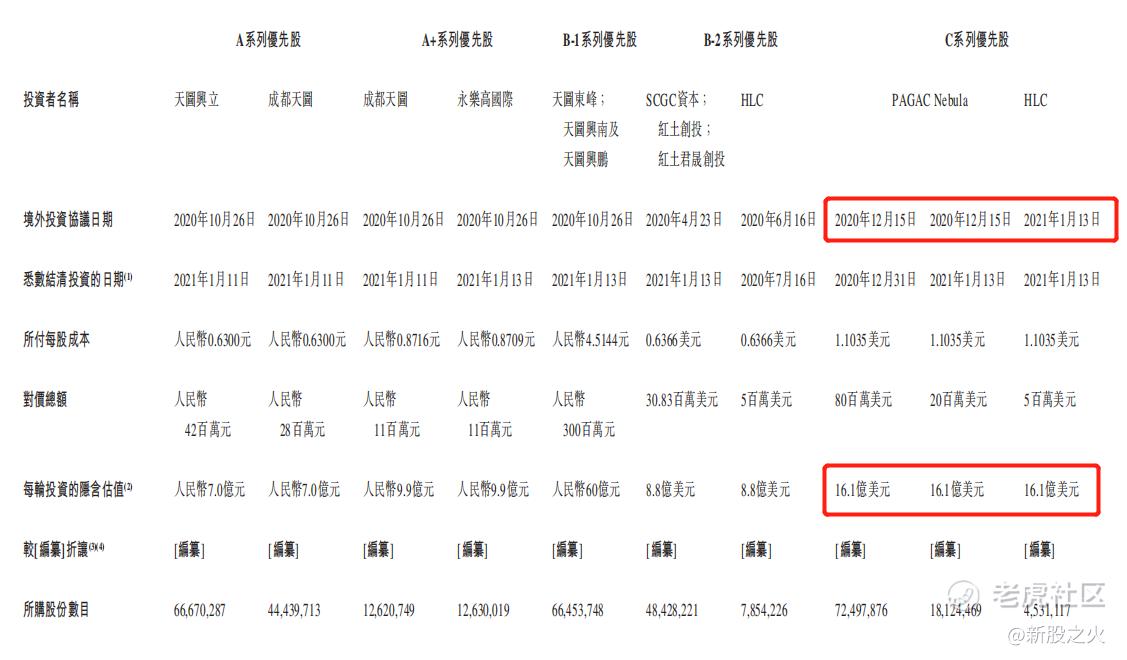

奈雪的茶总部位于深圳,创始人是彭心和赵林,两者名下各占50%股权的公司Linxin Group拥有奈雪的茶约67.04%的股份(上市前),2021年上市前的最后一轮融资,估值16.1亿美元(约等于125亿港元),本次上市估值尚未明确,但据一名参与的路演人士透露,估值预计在420到480亿港币之间,也就是说不到半年,估值增长了3到4倍,也真是夸张。另外,也有消息是说本次发行股份占比是15%,募资金额是5亿美元,以此推算,市值大约260亿港币,那么估值则是增长了1倍多些,具体如何,还是要等下周进一步的消息。

公开售前投资者(Pre-IPO)中,曾经投资周黑鸭、中国飞鹤、小红书的天图资本持股13.04%,是公司最大的机构股东。投资过迈瑞医疗、宁德时代、康方生物、斗鱼,且具有深圳市国资委背景的SCGC资本持股3.32%,弘晖资本持股0.85%等,机构股东名气不算很大,但也不差。

目前关于奈雪的茶的基石投资者信息基本没有,有找到的一则消息是说基石投资者认购发售股份比例仅20%,如果真是这样,比例则太低了,等后续进一步的消息。

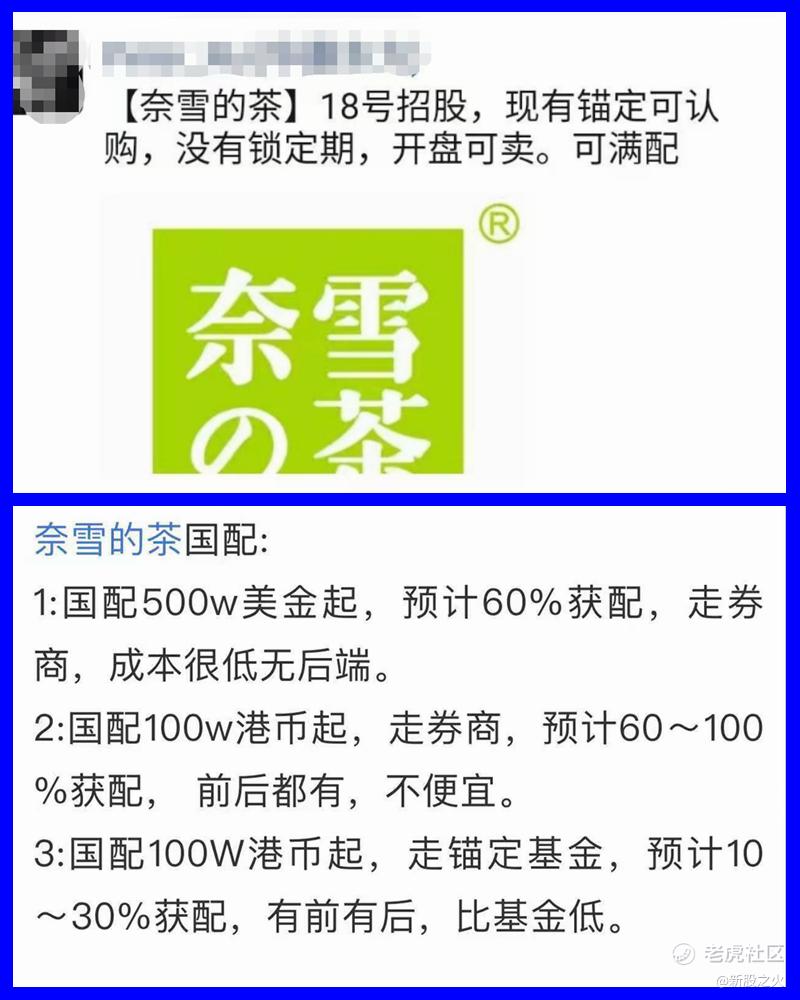

4、国配满天飞

前期京东物流上市之前,由于国配成本低(所谓的低,是指在能获配的情况下,没有获配就是竹篮打水一场空),已经有国配通过机构盘出货,价格比大家的期望值低,因此对国配情况也需要注意。目前奈雪的茶即将招股,但国配消息已经是满天飞,并且号称获配率都不低,如果真是这样,那么对于奈雪的茶就是一个大利空。

5、静观其变

对于奈雪的茶来说,目前个人的想法是静观其变,暂时不约额度,更不参与什么国配,原因有四:(1)估值不知,如果过高,不一定能被市场接受。茶饮行业也不是什么高门槛,排名第一的有喜茶,低端的也有COCO、茶颜悦色等;(2)基石怎样不知,如果基石不出名,且认购比例低,一定程度也说明了对于奈雪的茶的不认可;(3)国配满天飞,未知真假;(4)发售的股份数量(手数)也不知,如果发行少,中签率低,再加上券商给的杠杆高(华泰50倍),那边到时卷得厉害,成本也高。

更多新股资讯和打新策略,,欢迎关注公众号“新股之火”

$时代天使(06699)$ $京东物流(02618)$ $兆科眼科-B(06622)$

免责声明:(1)本人已尽可能从正规渠道获取资料,并尽量确保资料的准确性,且与任何公司不存在利益的关联性。(2)以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

好

不知道咋样