金融SaaS服务商Blend Labs振臂高呼:我命由不由天!

胖虎响应虎友号召,今天一起来看看Blend Labs的招股书:

https://www.sec.gov/Archives/edgar/data/0001855747/000119312521208025/d162671ds1a.htm

招股信息

- 股票代码:$Blend Labs, Inc.(BLND)$

- 上市时间:7月16日

- 发行规模:2000万股,

- 发行价格:16-18美元

- 估值:37亿美元

- 募资规模:3.4 亿美元

- 募资用途: 一般公司用途,包括营运资金、运营费用和资本支出。

- 主承销商:高盛、艾伦公司、富国银行

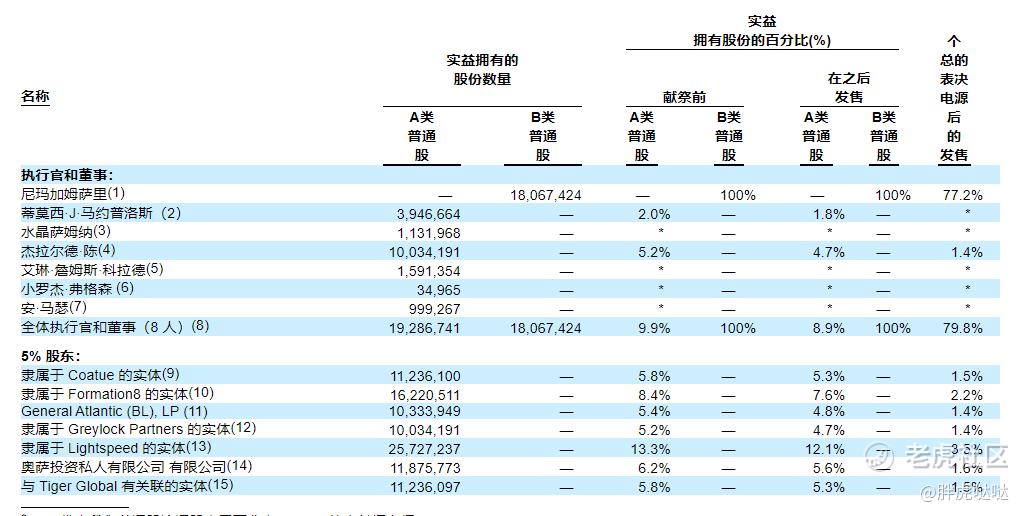

- 机构持仓:Blend 已从包括 Coatue、Formation8、General Atlantic、Greylock Partners、Lightspeed、Ossa Investments Pte. Ltd. 、老虎环球在内的投资者那里获得至少 7.03 亿美元的股权投资。

业务:一家金融贷款SaaS服务商

Blend为金融服务公司创建了一个灵活的基于云的软件平台,旨在为任何银行产品的端到端消费者旅程提供支持。从消费者开始申请到他们关闭贷款或开设存款账户的那一刻,公司的软件平台简化了流程,因此金融服务公司可以提供卓越的消费者体验,推动增长并提高运营效率。Blend也是通过API接口进行管理的,这点和之前南美的跨境支付供应商Dlocal非常相似。Blend的产品可以支持:金融机构/银行的抵押贷款、房贷、车贷、信用卡、个人贷款、储蓄账户等业务。

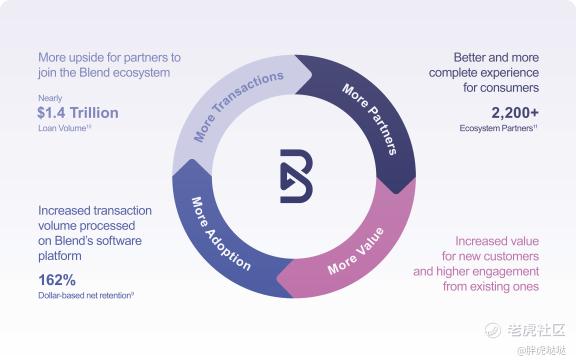

2020 年,Blend的软件平台帮助金融服务公司处理了总额近 1.4 万亿美元的贷款申请。Blend的软件平台汇集了广泛的合作伙伴生态系统,其中包括 2,200 多家当前活跃的技术、数据和服务提供商,截至 2021 年 3 月 31 日,这些提供商的同比增长超过 1,300%。

Blend的合作伙伴生态系统覆盖:超过 45 个技术合作伙伴、 29 个数据合作伙伴、 超过 1,200 个市场合作伙伴,以及超过 900 个结算服务合作伙伴。

Blend的客户覆盖从美国最大的银行、信用合作社、金融科技公司和非银行抵押贷款机构到管理资产不足 10 亿美元的小型社区贷款机构。有大家比较熟的美国银行、莱纳房地产、Opendoor等。

截至 2020 年 12 月 31 日,公司拥有 291 名客户,其中包括按管理资产计算的美国前 100 家金融服务公司中的 31 家和按贷款量计算的前 100 家非银行抵押贷款机构中的24家。2020 年,18 位客户均为Blend创造了超过 100 万美元的收入,占 2020 年总收入的 53%。与 2019 年同期相比,从 2020 年 3 月到 2020 年 12 月,Blend软件平台上的交易量增长了 166%。

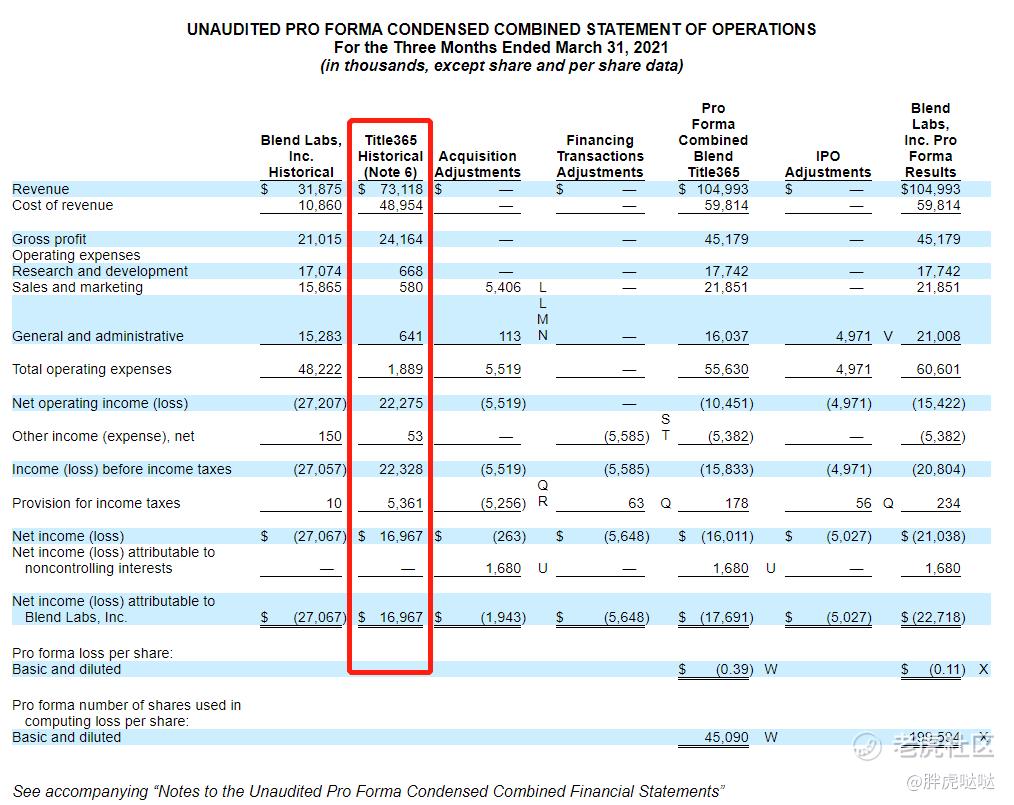

值得注意的是,2021 年 3 月 12 日,Blend签署了最终协议,从 Cooper Group Inc. 先生手中收购领先的产权保险机构 Title365。此次收购于 2021 年 6 月 30 日完成。Title365 将与Blend的软件平台集成,使金融服务公司能够自动化产权承诺并简化与消费者和结算团队的沟通。这将使公司客户能够大规模地加快抵押、房屋净值信贷额度和房屋净值贷款的所有权、结算和关闭流程。截至 2021 年 3 月 31 日,Title365 的客户包括按贷款量计算的前 12 家抵押贷款机构中的 6 家。Title365 通过其 7,000 多名公证人网络扩展了Blend的合作伙伴生态系统。

财务:三高小野兽:高成长、高亏损、高债务

Blend主要通过客户为访问平台而支付的费用产生收入,公司仅对客户已完成的交易收费,对放弃或拒绝的交易是不收费,因此,Blend的收入是随着交易量的增加而增长的。Blend的客户可以通过订阅协议访问平台,在订阅协议中,客户承诺在合同期限内以特定价格完成最少数量的交易;或者在基于使用的协议中,客户以特定价格支付可变金额的已完成交易,2019年和2020年,基于使用安排的收入占总收入的12%。

此外还有一小部分是从与平台部署、高级支持服务和咨询服务相关的专业服务中产生收入,但是招股书没有展示各个收入来源的具体比例。

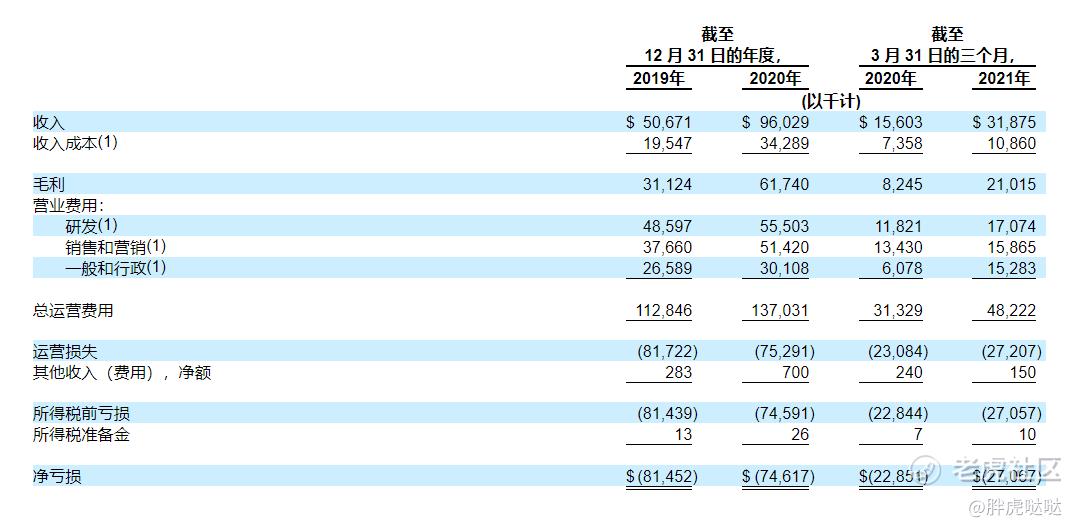

先来看看Blend本身的财务情况:2019 年和 2020 年,Blend的收入分别为 5070 万美元和 9600 万美元,同比增长 90%;截至2021年一季度,公司收入为3187万美元,相比2020年同比增长翻倍。但公司在 2019 年和 2020 年分别产生了 8150 万美元和 7460 万美元的净亏损,今年一季度也同样是亏损的。毛利率方面,2019年,Blend的毛利率为61%;2020年毛利率为64%,2021Q1毛利率为66%,也算是稳定增长。

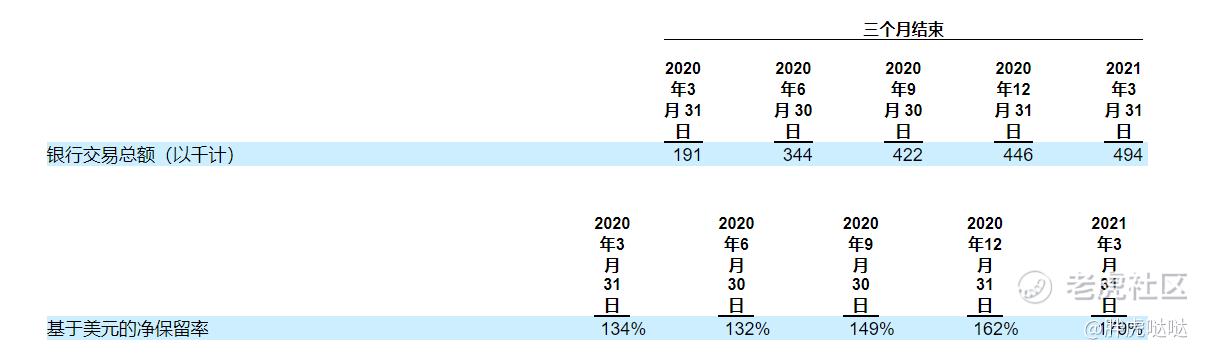

由于疫情影响,金融服务机构对于数字化转型的需求得到了极大的提升,截至 2021 年 3 月 31 日,公司的银行交易总额相比2020年一季度,已经实现了翻倍增长;同时公司的净保留率增长至179%。

截至 2021 年 3 月 31 日,Blend 拥有 3.523 亿美元现金和 5730 万美元总负债。截至 2021 年 3 月 31 日止十二个月的自由现金流为负数(6480 万美元)。

下面来看看被收购这家公司的情况:

单从收入上来说,这家公司的赚钱能力其实比Blend要好很多:2019 年和 2020 年,Title365 收入分别为 1.053 亿美元和 2.121 亿美元。2021年一季度,Blend收入3187万美元,Title365收入7311万美元,是前者的一倍;一季度title365的毛利率33%;净收入1696万美元。

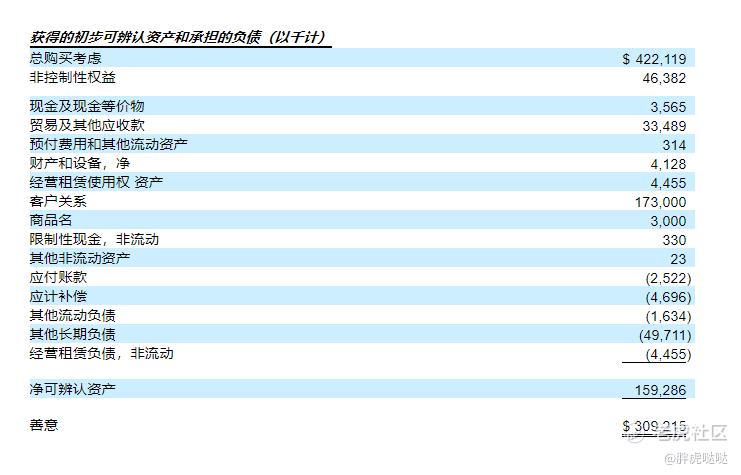

Blend预计收购价格是4.221 亿美元,其中3亿是商誉价值,还有356万美元的现金及现金等价物。虽然短期内,blend因为收购title会因为合并报表而得到短期收入的增长,但是公司在招股书中提醒:由于收购后,运营成本提升,在Blend完成对 Title365 的收购后的未来十二个月之后的期间,Blend的收入增长率将下降。

行业:

招股书中,blend认为根据 2020 年美国家庭融资和消费者银行交易的数量乘以我们目前活跃的每个子行业的平均每笔交易收入,目前估计 Blend 的可服务可寻址市场将超过 330 亿美元. 这些子行业包括 (i) 核心抵押贷款产品,例如抵押贷款和数字化结算,(ii) 购房生态系统产品,例如房屋保险、房地产、产权和结算以及公证,以及 (iii) 消费银行产品,例如信贷卡、房屋净值贷款和信用额度、车辆贷款、个人贷款和存款账户。

总结:

毫无疑问Blend的业绩成长确实很快,去年一年的银行交易额也是过万亿美元的,背后的股东们也很强,但是Blend自身的财务算不上好,亏钱亏的不少,这边上市,那边还在大采购,亟需上市卖个好价钱,至于今晚涨不涨,就看今晚大盘给不给力了。

对于想做长期的朋友们,这里面有个大前提:过去一年美联储都在放水,过低的利率导致房地产行业出现空前的繁荣,所以Blend才能成长这么迅速。虽然美联储现在的态度比较模糊,但低利率的时代早晚会结束的,到时候就看Blend的真本领了[DOGE]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑]

[微笑]

[强]

[思考]

[微笑]