奈雪的茶估值贵吗?会不会破发?

奈雪今日开始招股,不同于时代天使,网上抵制奈雪的声音较多,主要理由有几个:

1. 奶茶品类竞争者众,奈雪不是老大。

高端现制奶茶目前的老大是喜茶,虽未上市,但喜茶主打小店,盈利能力略胜一筹,加上营销力不错,奈雪只能当老二。

除了喜茶和奈雪之外,茶颜悦色、乐乐茶、伏见桃山等品牌紧随其后。

奶茶是个好品类,但是一个没有门槛的品类,在商业赛道上,奈雪败了一道!

2. 奈雪产品贵,但公司还在亏损。

一杯奶茶要25元+,卖的这么贵,消费者想当然认为这是一个暴利生意,但奈雪却连年亏损。

3. 340亿港币市值有点高!

赛道上的缺陷,加上作为奶茶第一股,奈雪没有可以对标的公司,因此,多数抵制奈雪的人认为340亿港币的估值有点太高了。

从基石上看,奈雪这次引入的多是基金公司,确实没有实力靠前的机构,与喜茶腾讯、IDG和高瓴的阵容相比,确实差了些。

那奈雪的茶到底值不值得打新?首日又会不会破发?

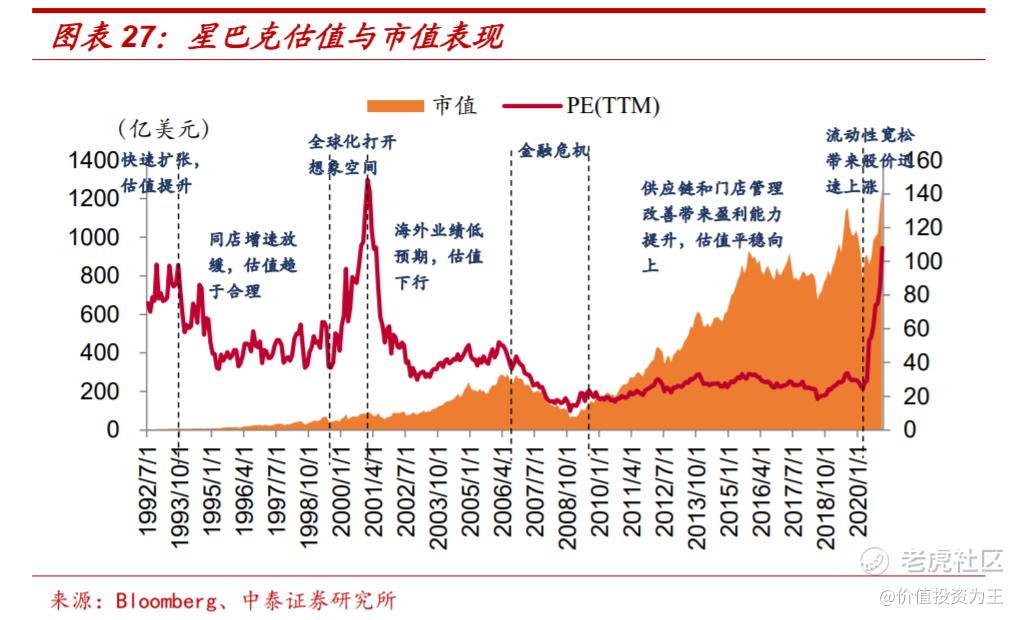

没有同行上市,因此,比估值只能拿星巴克来PK。

星巴克1992年6月登陆美股,PE在上市之后不久达到97倍,资本市场认为咖啡赛道极佳,加上门店快速扩张,估值一路上行。

在2001年,星巴克大举扩张海外,打开市场想象空间,估值最高达到141PE。

金融危机之后,星巴克的快速扩张告一段落,营收增速下滑,估值维持在30倍左右。

从星巴克发展历程看,在高速扩张阶段,公司估值将明显偏高,犹如奈雪的茶当下的定位。

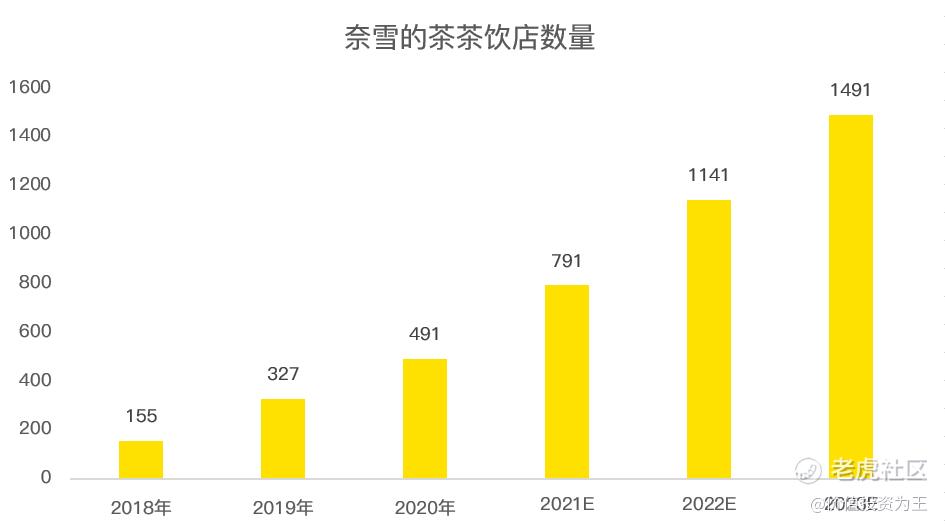

根据奈雪的计划,其计划在2021年及2022年分别开设约300间及350间奈雪的茶茶饮店,且预期在2023年新开设的数量不低于2022年。

也即是说,未来2年,奈雪将处于高速扩张期间,估值恐将保持在高位。

由于奈雪尚未盈利,因此采用PS估值做对比,奈雪假设2021年店铺数量能达到791家,营收粗略估计为50亿人民币,则PS估值为5.6倍。

星巴克近年来营收增速7%左右,受疫情影响,假设最近一年的营收恢复到疫情前水平,则当下PS估值为5倍。

由此来看,奈雪的估值与星巴克较为接近。

由于一季度数据没有公布,奈雪的2021年营收数值也仅为估计,可高可低,估值变化较大,因此仅供参考。

短期不可测,长期更好把握。

在高端现制奶茶中,奈雪是最像星巴克的一家,其店铺面积远大于喜茶和其他对手,重在给客户营造社交空间。

这个策略在我看来是制胜未来的关键,也正如多数看空奈雪的人所说,奶茶这个品类,没有门槛,竞争对手太多。

从产品角度看确实如此,而且,很难在竞争对手中说出哪家产品最好喝。

因此,在产品力上厮杀,显然不够差异化,而如果加上社交元素,奈雪环境好,其他家不具备条件,则赋予了奶茶新的意义。

正如星巴克的咖啡和海底捞的火锅,论好喝(好吃),这两家未必能赢,但论品牌印记,则占据了第一位。

奈雪的策略是对的,剩下的只是需要时间验证,如果成功,340亿市值贵吗?

当下奈雪的店铺数量只有491家,而星巴克在中国的数量超过了4700家,奶茶品类相对来说客户面更广,因此,未来奈雪可拓展的店铺空间或也在5000家左右。

10倍的可拓展空间,还需考虑到未来奶茶出海的因素,因此,从更长期的角度看,奈雪多少亿的估值都不贵。

一切都看奈雪能不能把连锁的生意继续做大,而这,当前是无法确定的,只能跟踪。

从连锁生意和奶茶重复消费的角度看,奈雪的赛道属性尚可,也值得投资者进行押注。$奈雪的茶(02150)$ $星巴克(SBUX)$ $时代天使(06699)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 善缘対彦峰·2021-06-18我也不看好奈雪,他是高端消费,不是大群化需求,再者估值高容易破发,不打就象优然牧业一样,不叫大陆居民身份证打,还不一样破发,科齐药业人们也挺看好,毕竟是医疗股,照样破发,不中赔手续费,中了赔更多,还不如打美股,既便破发其码不赔手续费3举报

- 富妈妈晗·2021-06-21发文章的很多人应该都没去过奈雪消费,奈雪还有很大的盈利板块是烘培,他家的法式面包很好吃拍照也好看,当然价格也不便宜,这也是区别于其他同品类的地方点赞举报

- ryumine·2021-06-19我很赞同你说的,但是嘛 你不觉得星巴克在瑟瑟发抖吗?不是说奈雪有这个实力,是怎么谁都说自己和星巴克目标一样。会不会说的有点大了,而且从物料成本和人力成本来说星巴克还是甩这些蹭热度品牌一大截入门资金那么多,我直接考虑买星巴克了何必买奈雪呢。至少星巴克他分股息啊 相比流通性一手500股的奈雪,星巴克真的是太香了。但是想学快手那种快速离场我倒是觉得奈雪是个不错标的2举报

- 东山岛青·2021-06-23水卖出了油价,能说不高么点赞举报

- 小虎北极熊·2021-06-22如今常人身体内糖量已很高,如经常喝含糖量高的饮料,容易发胖,影响健康!!点赞举报

- 阿涛0721·2021-06-24奈雪会像天使一样吗?期待点赞举报

- 包包33·2021-06-23都说不打为啥打了64万人点赞举报

- 沙大力·2021-06-20适当参与吧,气氛对了就能涨些,但是不要想像其它“第一股”一样赚钱了。估值这个事儿最后还是看气氛,想想快手吧,今天的快手只有上市一半左右的市值了,当年把快手捧成爹的人又怎么看呢?2举报

- 执着A8·2021-06-20什么奶茶要300亿港币…,现在都这么疯狂了吗!最多10亿,不能再多了,奶茶不是咖啡,喜欢喝的人限定在一个年龄段,不能经常喝!3举报

- HepburnCarey·2021-06-20谁管奈雪估值贵不贵?市场热不热,小散中不中签,只要你下注券商就开单,券商打工仔们哈梭要理智啊 [财迷]被一只股牵动着情绪真的很烦,哎!不知道结果是甜蜜啊?苦涩誒!1举报

- 火星村长·2021-06-18奶茶店最怕空间大,瑞幸都扛不住大空间,现在中国房租多贵?奶茶卖贵了有人喝吗?Coco9.9我都不经常喝,估值太贵了2举报

- 好玩吧持股人·2021-06-30发文的很多人应该都没去过奈雪消费,奈雪还有很大的盈利板块是烘培,他家的法式面包很好吃拍照也好看,当然价格也不便宜,这也是区别于其他同品类的地方点赞举报

- Li123·2021-06-20年初融资估值150亿,现在300多亿,谁能给个合理解释3举报

- 赵震宇·2021-06-20这都是pe投资人为了解套做得局,奶茶不可能赚钱,现在就是击鼓传花游戏,短期博个傻,宣传火一点引傻子接盘,开盘必破发,不要用你口袋的钱给赵林这两怂货贴了点赞举报

- 浴缸潜水员·2021-06-19打新打的是情绪,和基本面没什么关系。奶茶第一股,当然要上。2举报

- 人生统治者·2022-02-26奈雪的茶不喝行不行?还有其他副业支撑吗?疫情一来不能开店,开销恐怖吗?撑得住吗?点赞举报

- 康希诺·2021-06-24破发基本上是确定的点赞举报

- 蔷薇花开不开·2021-06-20奈雪到底值不值得申购?说法不一,有人极力推荐打新,大部分人说不好。迷茫,求指点!点赞举报

- 千里独行侠·2021-06-19没有想象中的那么好,根据目前的情况看,奈雪增速达不到预期的可能性比较大。但是暗盘疯狂一下也未必不可能点赞举报

- 摇钱·2021-06-19一杯奶茶最低25块以上,哪个消费者要?2举报