是谓降亦忧不降亦忧

本期内容如题,聊聊CN降准一事,兼上期WTI的后续观察。

不少小伙胖问道:对大A,港股的影响几何?

关于此问题,具体观点和时限建议温故21.4.10《欲望试炼场》:那么组合拳过后呢?业界不少再估摸二季度财政窗口及三季度的降准降息,还是数期前内容:研究者可以不论次序,但从逻辑设计策略而言国内央妈得后手,必须先看FED先手怎么动,US-FED能切出大多空间,中美利差能稳多少?汇率窗口能有多少?过往两边政策叉劈和通胀滞纳体系得差别,造就了A.H股溢价(A-对内放水+外部放水;H-外部放水),守住宝贵得政策空间和稳定泡沫不破裂才是底线。(部分节选)

但后续的问题则是——经济不好,股市一定不好吗?

广义流动性充裕的宏观环境下没有熊市。

图一:一国宏观经济框架

先来看看时点的数据,回顾宏观框架问题,21.6.28国家外汇管理局公布的数据:2021年3月末中国全口径外债数据25266亿美元,同期的外汇储备余额则是31700亿(时值人民币兑美元6.48);而在21.3.26同样由国家外汇管理局公布的数据则是:2020年12月末中国全口径外债数据24008亿美元,同期的外汇储备余额则是32165亿(时值人民币兑美元6.38)

简而言之,我们账户的净值减少了1000多亿(靠中小企业打拼赚来的外汇积累),汇率还贬值了,对外负债增多了500多亿···

那么,国内非常罕见地不做预期管理兼在大家猜测降准时机之际,全面降准降息(实际上3月份开始就有人在猜了,猜本轮宏观经济周期轮动顶部,笔者也算其中一位),实际上直至最近宏观经济数据整体景气度犹存,但央妈保经济之心切远超预期。

具体内容不妨回顾上期《2021年下半场的宏观思考框架》:而因为全球三级架构(原材料-生产-需求消费)中,中国的定位是外循环(外需)主导经济周期(三辆马车的力量对比),先宽后紧的会瞬间把通胀推力,转为压力,逐步滑落至通缩:一是刺激内需的货币政策可以率先边际收缩,也就是率先回归正常化,这样在货币条件上就会在国内产生一种通缩力量;二是外需带动的产能快速累积,一旦汇率升值过渡,平抑全球生产唱本,国外的生产端恢复至常态(2020年则是疫情,当然现在已经基本恢复),那么外需带动的产能和资本支出就会造成过剩,这也是一种通缩力量;总体来说,中国下半年率先进入动能衰竭(观察近期的PMI,PPI均有苗头),仿看2011-2013从通胀过热到通缩阴霾(但本轮周期叠加中国内生性经济动力衰竭,轮动只会更快)。(部分节选)

党日后降息也算为这不太健康的资产负债表对内腾挪空间,那么汇率的机会窗口会切出来,6.48位置整体来说还是蛮香的,对股市来说举债动人心,放水熏人脸···

但作为一名宏观观察者,几句客观话还是要说的,往期经验而言,从业界预期到政策吹风,再到降准下来一般数月到半年(央妈自18-20年来都是以维稳杠杆率,宏观审慎优先,不能惯着孩子),还记得年初信誓旦旦的转弯,但不急转弯了吗···都快开倒车了,你说啥呢?

本轮降准降息,只用了2天,历史最快···说是扶持中小微企业,但看过同业盘子的谁不知道,哪家大鳄不是旗下开几家小微撮合银行撸羊毛的,著名恒某房企就是靠这样撸出几年本息的···但小微们肉虽吃不着,汤还是能跟喝两口。

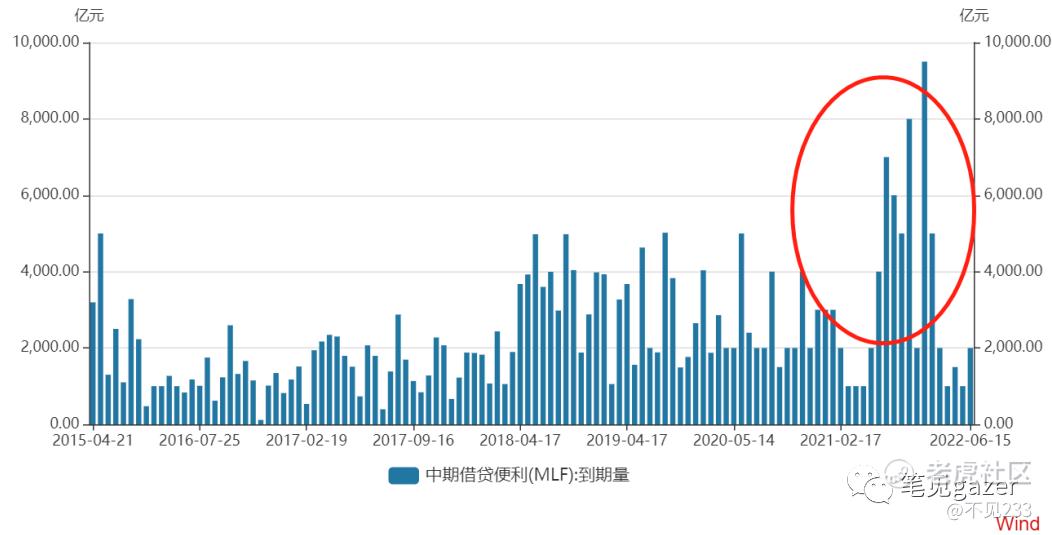

图二:MLF到期量

所以说,降准嘛,对标时点也挺合理。但少了一大串博弈预期的二线玩家。

再看外围,FED显然是要紧缩的,虽然US10Y从1.5回到1.3+,主要受短期扁平化(内部流动性过度充裕配长端)和美国阶段性经济不明朗(就业路径复苏仍不够稳定),但从半年-一年的时限来看,从边际紧缩(减量戒毒)到紧缩是合理轨迹预期。

叠加外汇储备情况,CN选择了逆国内政策,提前宽松,对冲外围需求及全球宏观流动性趋紧的情况,趁汇率切出的空间还在。

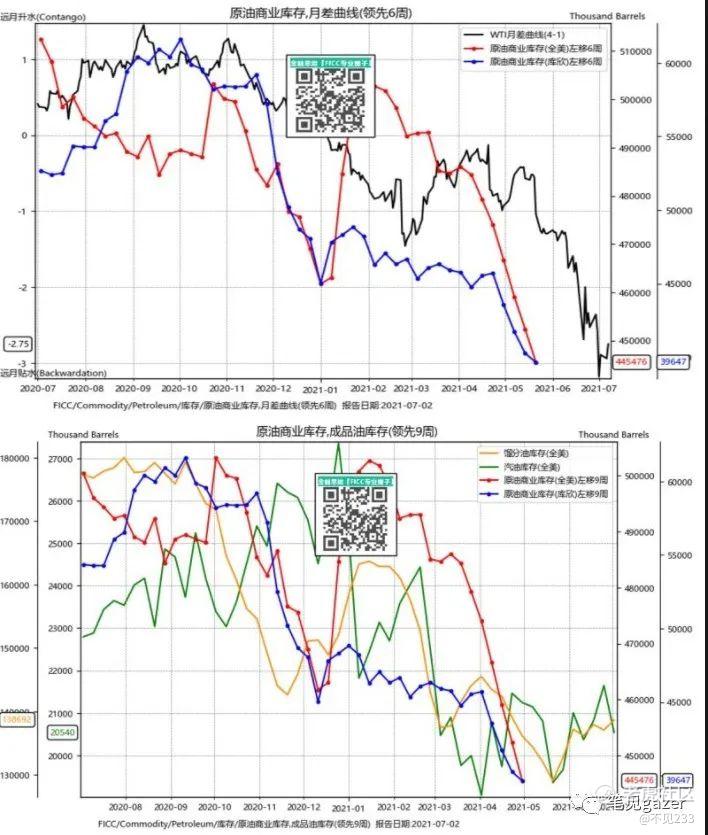

图三:FICC波动率

叠加CN降准,UST长端下行,G7汇率波动率陡起——共振出一个事实,全球大类资产配置的调仓开始了(经验法则),对于需要做全球宏观配置或对冲的小伙胖估计又开始忙碌咯···

当然通胀问题,目前就是交给US,毕竟他们更急切地处理通胀难题。目前国内庙堂之高人降准就是算准未来通缩风险远大于通胀。

图四:WTI库存-价差结构

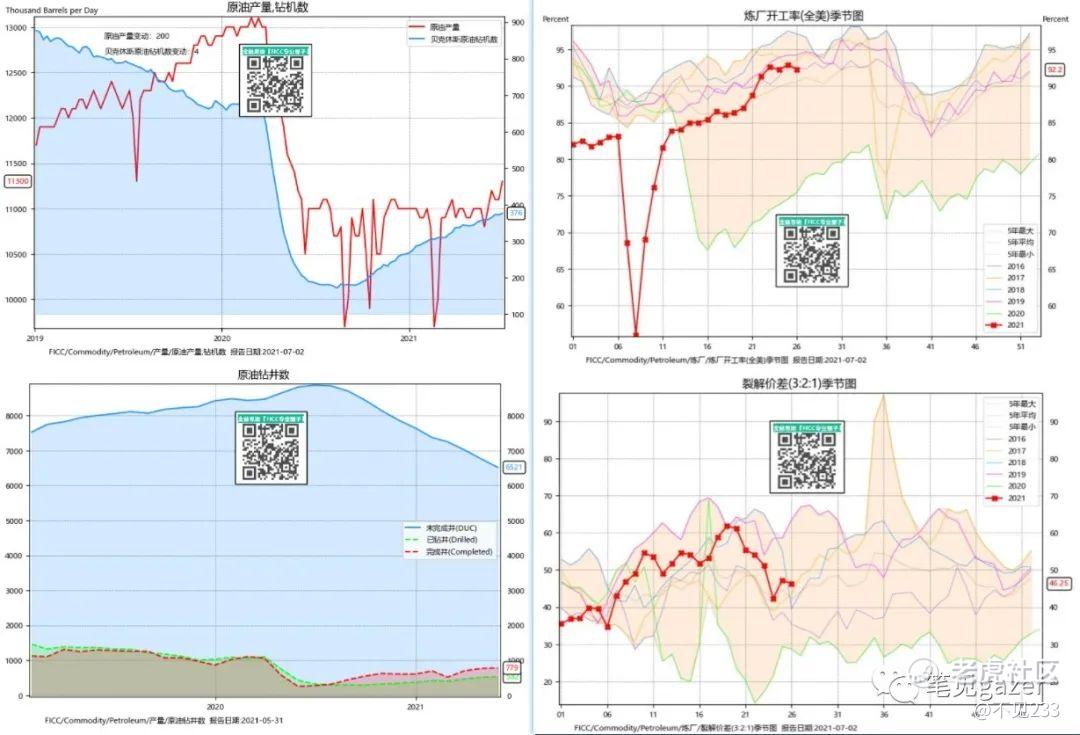

图五:WTI钻井-炼油

实话70+的油价,对于页岩油来说真的太香了···

看着开工钻井数,就知道原油市场的“野蛮人”要回来了,虽然库存表明需求极度旺盛,但远端back结构定价了一场未来多头的大屠杀,钟声还没响起,又是个拼犯错误的时点。

没有高油价,就没有高通胀···剩余的都是供应链的问题了。

犀利不在文末,毒舌不止评论:

本期毒舌点评是聊鬼故事,债市里变天了,说些能说的,不能说的自行细品。

天津的座谈会非常恳切,按照惯例,欠几百e都是当大爷的;历史上没有见过当惯大爷的,沦落到当孙子的,除非下场是孙子都不如···

别人说的好,不就是高抬贵手宽容几天,做的样子不如脱裤子放屁,多此一举——可要知道,难的不是一次脱裤子放屁,而是脱一辈子的裤子放屁,债市难道真的要变天了?

然后笔者看了看天津属地金融的融资平台情况,懂了,不得不搞大同业来解决之前搞大的问题。某些金融机构越来越多的承担起了融资平台的职能。

当年朱相推动推动财政-银行金融改革,独立央行+国有银行商业化市场化,一朝回到解放前啊。

纪念20.2.04《打破”质子“神话——朱相改革(中国篇)》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。