瑞尔集团:高端口腔诊所,下一个通策医疗!

7月1日,国内高端民营口腔连锁机构瑞尔集团向港交所递表,不出意外,年底前将登陆资本市场!

提起牙科赛道,有一句话广为投资者所知,即:金眼银牙铜骨头!

眼科界的王者由A股的爱尔眼科代表,十年涨幅38倍。牙科界的王者由A股的通策医疗代表,十年涨幅34倍!

骨科嘛,因为金眼银牙,本就暗淡了许多,加上国家医药集采政策,铜骨已被打断,跑不起来了。

瑞尔集团作为国内最大的高端牙科诊所和国内第三大民营口腔医疗服务商,有望在港股复制通策医疗的辉煌!

苦熬二十载,终迎辉煌!

瑞尔集团成立于1999年,第一家诊所开在北京,从地区营收分布上看,华北占据42%,是瑞尔的大本营。

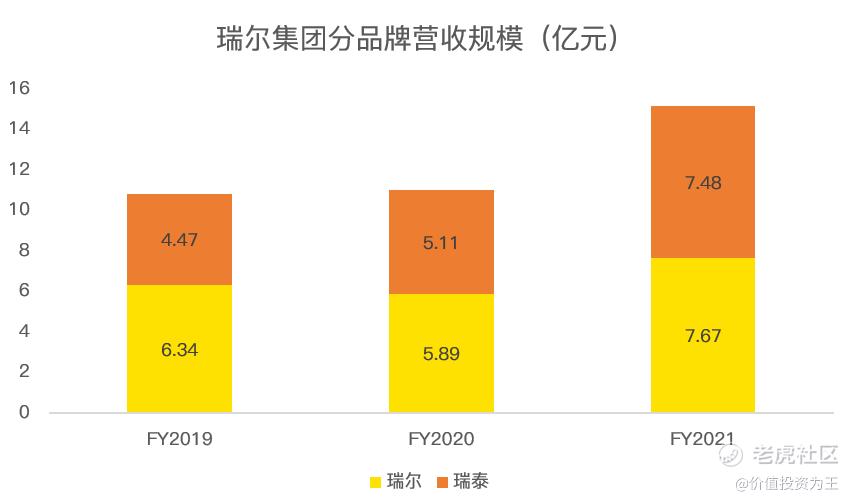

瑞尔集团旗下有2个品牌,一个是高端诊所瑞尔,一个是面向大众的瑞泰。

瑞尔集团最早选择的路线是走高端市场,常常把诊所开在CBD,瞄准高收入人群。

虽然说民营诊所走高端路线,能避开激烈的竞争,也可实现更高的收入和盈利能力,但是,高收入人群毕竟是一小撮,只做富人生意,成不了大气候。

根据弗若斯特沙利文的资料,2020年,我国高端口腔医疗的市场规模为26.2亿元,只占民营口腔医疗市场的3%。

如此狭小的市场,维护的只是逼格,赚不到大钱,更难以孕育大市值公司。

因此,在瑞尔集团几次融资之后,聪明人自然给创始人指了一条明路:进军大众口腔市场!

由此,瑞尔集团在2012年开始以瑞泰口腔的招牌进军普通口腔市场,开启了新一轮增长曲线!

从近几年的收入来看,2019至2021财年(截止3月31日),瑞泰营收年复合增速29.36%,而高端品牌瑞尔仅为10%。

从盈利能力角度看,财务报表显示的数据是年年巨亏,如2019财年亏了3个亿,2021财年亏了近6个亿,很多财经媒体炸锅了,标题危言耸听,来一个瑞尔集团三年巨亏12亿吸引眼球。

而实际上,瑞尔集团亏损金额中有大量的可转换可赎回优先股公允价值变动,此非经营亏损,在上市之后会终止。

因此,表面上的亏损不是真亏,经调整之后,瑞尔集团2021财年盈利3.59亿。

当然,该数值将折旧等指标全部剔除,不完全合理,若只将公允价值变动剔除在外,瑞尔集团真实的盈利金额约为7千万。

瑞尔集团VS通策医疗,孰优孰劣?

既然瑞尔集团和通策医疗做的是同样的生意,那就免不了将两家企业同台PK,孰优孰劣将对投资收益产生重要判断。

从收入规模上看,2020年,瑞尔集团营收12.3亿,通策医疗20.88亿。

从牙椅数量上看,瑞尔集团有1271张,通策医疗1986张。

论规模,通策医疗赢了。

再来看盈利能力,瑞尔集团毛利率为24.1%,远低于通策医疗的45.05%。

按道理,瑞尔集团发展了20余年,营收规模也是通策医疗的59%,高端牙科诊所还占据了一半以上的营收,不应该毛利率跑输通策医疗。

细究背后的运营方式,实际上两者之间的差距不难理解。

首先,通策医疗的大本营集中在浙江一省,2020年的营收占比在90%左右。而瑞尔集团虽然大本营在华北,但整体分布在13个省份,比较分散。

这样的差异来自于通策医疗早期收购了杭州口腔医院,是公立医院改制而来,在收购之前,杭口是浙江省最有名的口腔医院,占据了省内人民的心智。

而通策医疗入主之后,医院名称仍未杭州口腔医院,占据了天时地利人和。

由此,通策医疗上市20余年,依然没走出浙江。

而瑞尔集团则主推瑞尔口腔和瑞泰口腔,从名称和营业方式上看不出公立医院的feel。

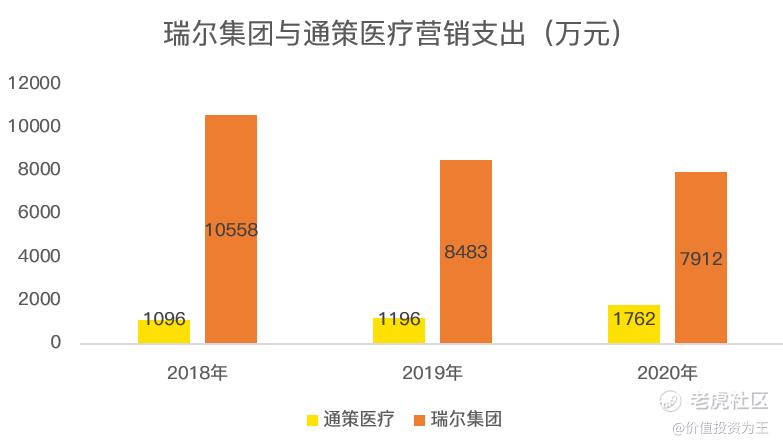

由此带来了巨额的营销费用,如瑞尔集团2021财年的销售及经销开支为7912万元,而通策医疗仅为1762万,几乎无需打广告!

这样的经营差异,瑞尔集团的优势在于一旦瑞尔及瑞泰品牌打响,便可在全国无差异扩张,不会局限于一省,而缺点则是需要持续的营销投入,以便获取患者信任。

而通策医疗的优势则在于品牌优势极强,无需广告,便不缺患者,因此盈利能力极强,净利率达到了24%,是一门非常好的生意,当然,缺点是无法在浙江省外扩张。

当然,本文是分析瑞尔集团,通策医疗近年也在通过存济口腔医院的招牌向省外扩张,并取得一定的成绩,此为话外,不多聊。

再从成长速度上将两家公司PK,瑞尔集团近两年的复合营收增速为18.44%,通策医疗为16.21%,瑞尔集团略胜一筹。

考虑到体量不同,瑞尔的优势也不明显。

再来看单牙椅收入,由于瑞尔集团偏向高端牙科诊所,因此单牙椅收入为119万,高于通策医疗的105万。

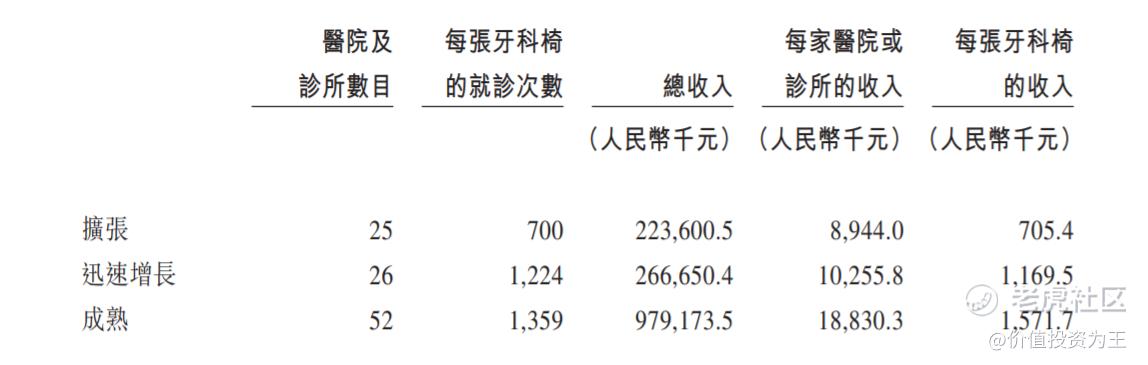

由于瑞尔集团近几年扩张较快,因此尚有大量的诊所处于扩张期,按照瑞尔集团的划分,经营期不足3年的为扩张期,3-6年的为增长期,6年以上的为成熟期,不同阶段的诊所,收入差异较大。

仅此来看,瑞尔集团在成长速度上潜力还很大。

通过对比,不难发现,瑞尔集团与通策医疗一样,一旦品牌打响,未来的成长潜力都是星辰大海,截止2020年,国内前5大口腔医疗服务商的市场份额仅为8.5%,还有巨大的空间可以提升!

总结:

瑞尔集团刚刚递表,预计上市时间或在今年年底,从公司质地来看,不输A股的牙茅通策医疗。

由此,瑞尔集团或将复制时代天使的辉煌。

而从股东背景看,瑞尔集团集结了高瓴、淡马锡等一众明星机构,未上先火已经板上钉钉。

打新的投资者不妨考虑择机埋伏通策医疗,预计瑞尔集团将一签难求!

$通策医疗(600763)$ $时代天使(06699)$ $朝聚眼科(02219)$ $滴滴(DIDI)$$瑞尔集团(06639)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑]

[强]

[强] [强]

[微笑]

[强]

[微笑] [微笑]

[思考] [思考]

[思考]

[强]

[思考] [思考]

[微笑] [微笑]

[微笑] [微笑]

[强] [强]

[强]