优然牧业:能不能免费喝一年的牛奶就看你了

一、公司介绍

“得奶源者得天下”,1984年成立、伊利曾经的全资子公司、现在的控股公司(占40%股份)优然牧业, 按照2020年收入计算,优然牧业是中国规模最大的乳业上游综合产品和服务提供商 。

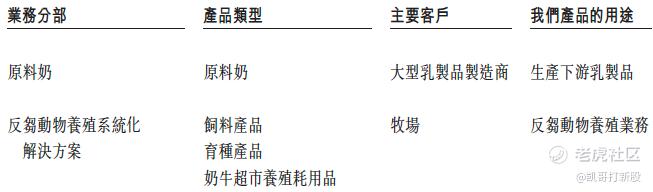

二、业务介绍

优然的业务共两大块:原料奶(2020年收入占比59.4%,毛利占比83.1%,毛利率42.8%)、反刍动物养殖系统化解决方案(2020年收入占比40.6%,毛利占比16.9%,毛利率12.7%);

国内原料奶供需关系多年来一直处于紧缺平衡状态,原料奶供应供不应求,简单来说就是原料奶不愁卖:伊利还与优然牧业签订了“原料奶购销框架协议”。招股书显示,优然牧业承诺每年向伊利股份出售公司70%原料奶。只要优然牧业愿意且能够向伊利股份提供原料奶,伊利同意购买公司余下30%原料奶 ;

优然是国内规模最大的乳业全产业链公司,按2020年上半年原产奶产量计,亦是全球最大的原料奶提供商;

原料奶市场

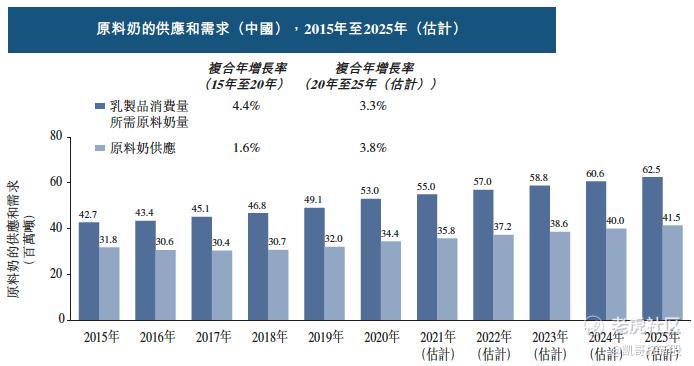

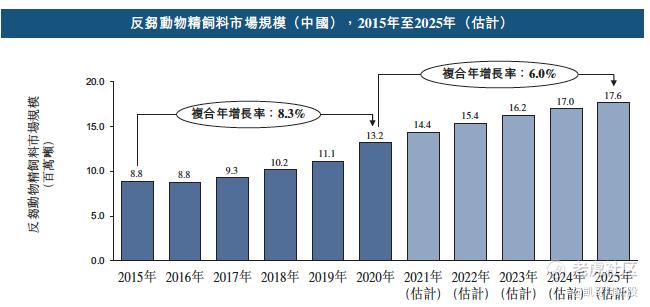

虽然有奶周期的存在、但供需关系上国内原料奶市场一直有缺口;

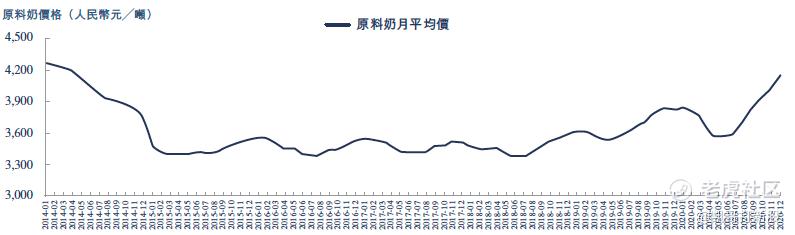

与此同时,原料奶价格也一直持续上涨(市场供需关系、货币环境导致)

中国的原料奶供应市场高度分散。截至2020年12月31日,前五大公司按奶牛存栏量计仅占8.1%的市场份额。根据弗若斯特沙利文的数据,优然以2.9%的占比排名第一。同期,优然在原料奶产量方面亦排名第一,市场份额为4.5%。

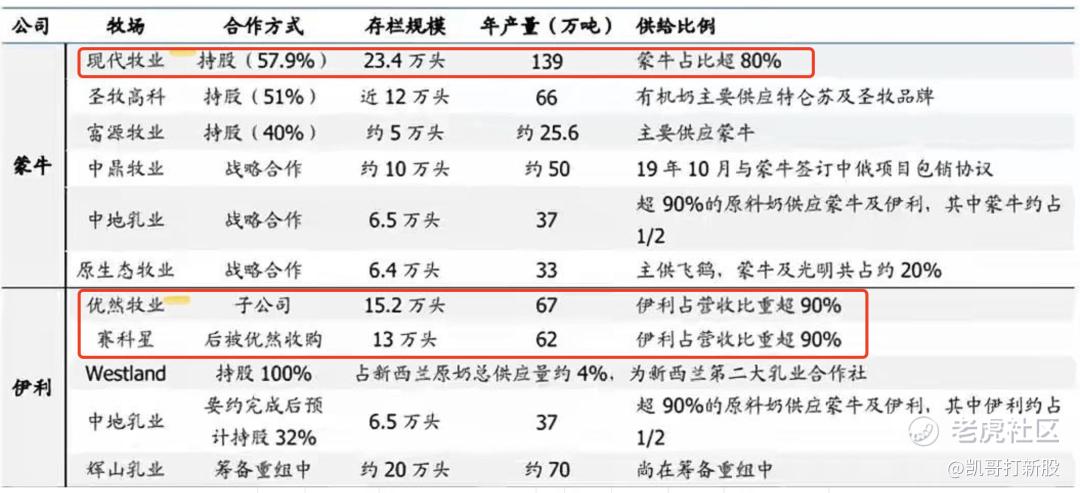

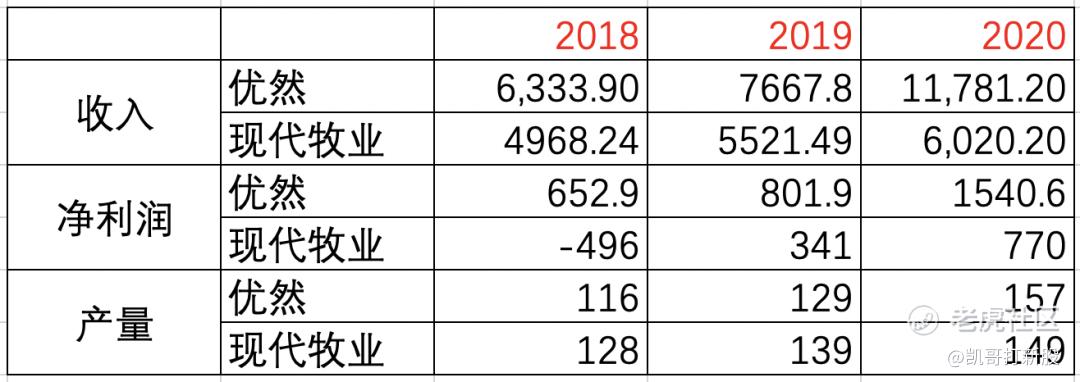

优然$和伊利$伊利股份(600887)$ 高度绑定,作为参照,可以看看和蒙牛$蒙牛乳业(02319)$ 高度绑定的现代牧业$现代牧业(01117)$ 的情况:

反刍动物养殖系统化解决方案

作为国内最大的反刍动物精饲料提供商、按照苜蓿草销量计国内最大的粗饲料提供商,以及国内最大的奶牛育种企业(2019年奶精销量计),优然也受益于行业的快速增长:

虽然业务毛利占比仅16%,但对于优然保障自身原料奶业务稳定的战略地位以及全产业链拓展后的规模优势不容小嘘;

三、财务状况

2017-2019年,优然牧业的营收分别为50.91亿元、63.33亿元、76.68亿元,三年的年复合 增长率为22.7% 。截止2020年上半年,公司营收为53.44亿元, 同比增长55.5% ;

2017-2019年,优然牧业的净利润分别为2.78亿元、6.53亿元、8.02亿元,三年的年 复合增长率为69.9% 。截止2020年上半年,公司净利润为7.44亿元, 同比增长103.8% ;

四、融资信息

保荐人:华泰、瑞信

估值:20亿美金(2020年6月传)

募集资金:60亿港币

融资信息:PAG持有42.89%股份,伊利持有40%股份

五、风险

1、无论是原料奶市场还是饲料、育种市场,优然的市场占有率都没有绝对优势,市场均高度分散、这是调整也是极大的机遇;

2、按截至2020年12月31日的存栏量及2020年的原料奶产量计,优然仅以2.9%及4.5%的市场份额排名第一(前五名玩家份额接近);

3、从打新层面看,资产相对较重,但是增长数据确实不错;

往期回顾:

声明:以上港股、美股新股IPO分析,仅供参考,并不构成任何投资建议。

Hi,我是凯哥,专注港股、美股打新。全网统一ID「 凯哥打新股 」,欢迎关注我一起来打新~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 春天已来·2021-06-07感觉可以打1举报

- 王世全·2021-06-08怎么申购了又变怪的?点赞举报