科济医药-B不便宜,优然牧业不地道

今天两只新股开始招股了,不过认真看过以后才觉得不能太乐观。

科济医药-B不便宜

科济药业是一家在中国及美国拥有业务的生物制药公司,专注于治疗血液恶性肿瘤和实体瘤的创新CAR-T细胞疗法。公司的使命是成为能为全球癌症患者带来创新和差异化的细胞疗法并使癌症可治愈的全球生物制药的领导者。

截至最后实际可行日期,根据弗若斯特沙利文的资料,公司已在中国、美国和加拿大获得7项CAR-T疗法的IND许可,在中国所有CAR-T公司中排名第一。此外,在中国所有CAR-T公司中,公司是第一个也是唯一一个就CT053获得美国FDA再生医学高级疗法(或RMAT)认定的公司,使公司获益于突破性治疗药物品种认定及快速通道的优惠政策。

对于生物医药B公司,猎人必须承认,我是不懂的。

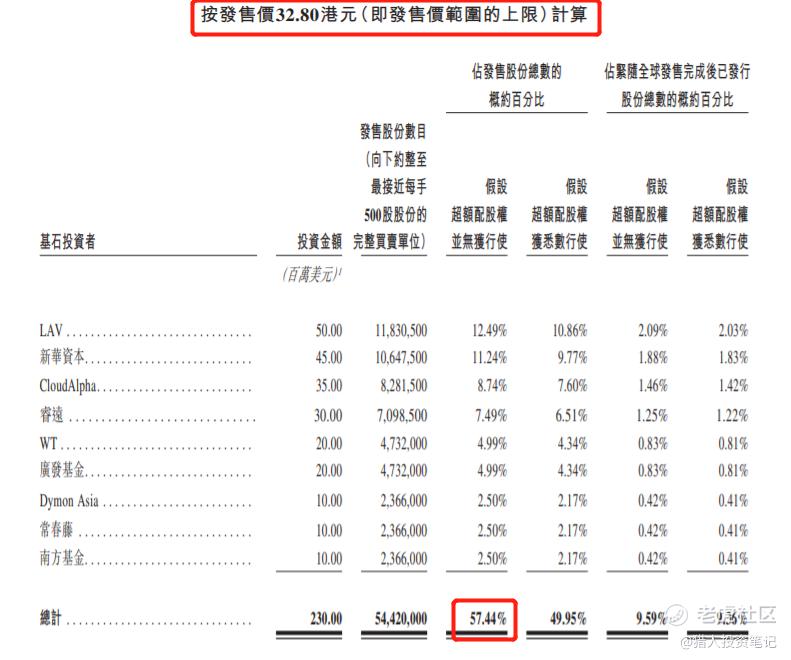

从基石角度看,上限计算的话仍然占比57.44%,这个比例还是非常高的!

其中LAV(礼来亚洲基金)是一家专注生物医药和医疗保健行业的公司:

不过保荐人是高盛和瑞银,稳价人是高盛。

看到这个名字,就知道不护盘不靠谱,高盛护盘的最近一只票就是兆科眼科,暗盘破发5.83%,首日破发14.76%!

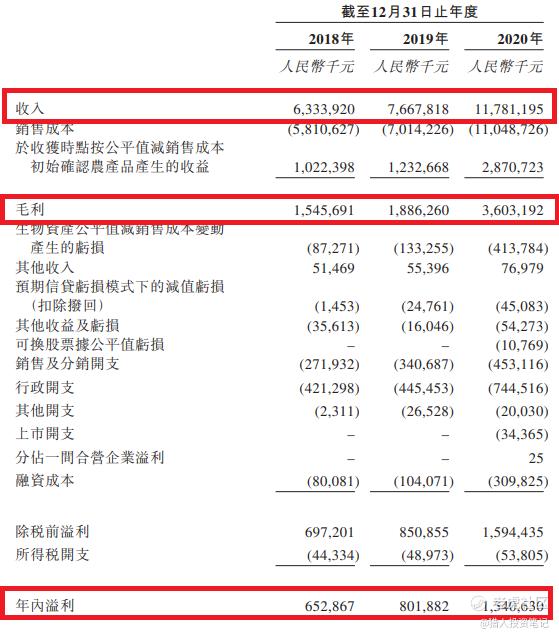

本来就是没有盈利的公司,看财务没有意义。我们和中国已经上市的CAR-T相关的公司对比一下:

- 药明巨诺:107亿(3个月前市值200亿,现在已经腰斩)

- 永泰生物:107亿(3个月前市值55亿,现在差不多涨了一倍)

- 科济药业:招股价上限计算的话是186亿

- 传奇生物:美股上市,51亿美元,折合396亿港币。

看到药明巨诺和永泰生物最近三个月的市值变化,就知道生物医药公司的估值是一个玄学。

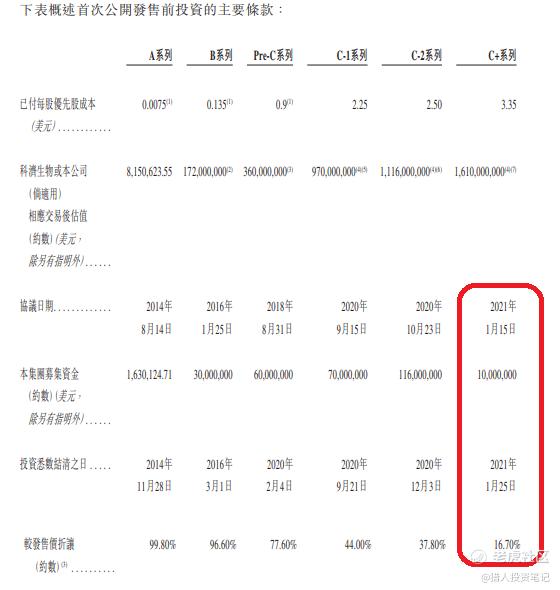

和最近一次IPO前投资相比,折价16.7%,也不算太大。

综合考虑,我个人的操作计划是:积极申购,不上乙组。

(港股IPO评级:强力-积极-尚可-谨慎-放弃)

优然牧业不地道

优然牧业是国内乳业产业链上游的代表企业。根据招股书的介绍,该公司业务布局覆盖由育种到饲料再到原料奶生产,覆盖了乳业上游的全产业链。根据弗若斯特沙利文的资料,按照2020年的收入计算,优然牧业是中国规模最大的乳业上游综合产品和服务提供商。

单纯看财务数据的话,增长很快:

净利润从19年的6.5亿增加到20年的15.4亿,增长137%。

静态PE为17.6,不算高。

不过它是从伊利分拆独立出来的,主要收入又都来自于伊利。

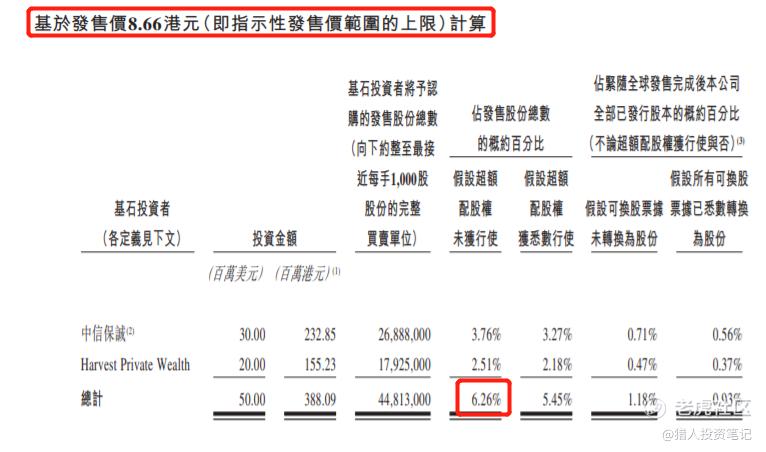

另外这么大的体量,基石既然只有6.26%:

还去卖旧股:

另外,它的一些骚操作大家应该也都知道了。

综合考虑,我个人的操作计划是:放弃申购。

(港股IPO评级:强力-积极-尚可-谨慎-放弃)

另外,捷捷转债8日申购,积极申购。

风险提示:

本文只是个人思考记录的分享,所提到的观点仅代表个人的意见,并非任何形式的投资建议。所涉及标的不作推荐,据此买卖,风险自负。

$时代天使(06699)$ $科济药业-B(02171)$ $优然牧业(09858)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 爱学习的汤小白·2021-06-08分析到位点赞举报