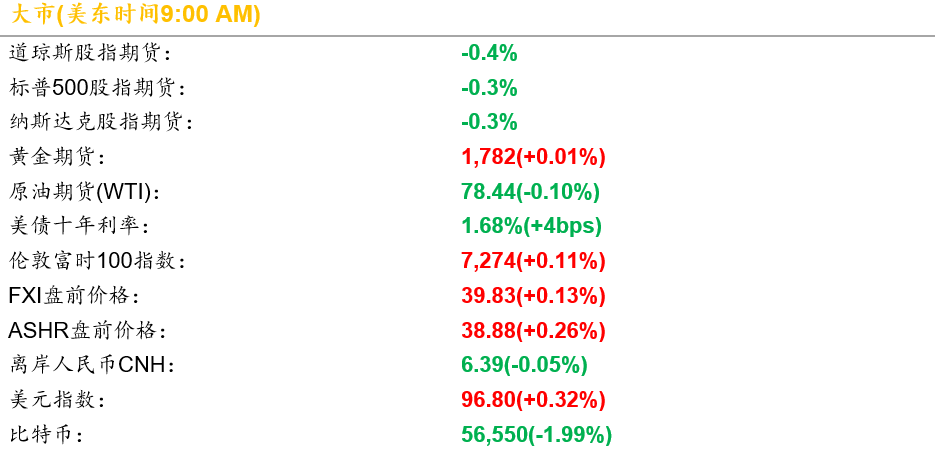

盘前观察

美股盘前下跌。马斯克昨天重启股票出售,截至昨天累计售出近$100亿(总计会出售$170亿股票),行程刚过半。

美国的通胀可能比预期结束更早

目前市场对美国的通货膨胀,一致的看法是会持续很长一段时间,至少到2022年上半年。原来美联储的说法是到了年底通胀就会下去,白宫也一直坚称是供应链的问题不是钞票的问题导致了暂时的通胀。但是看到全美物价飞涨,这两个地方也不敢再提自己的看法了,而是偷偷开始做事控制物价。当然,那些坚持美国通货膨胀会很顽固的人,得到了很多肯定。

不过,美国的通胀可能会比预期结束更早,更突然。最快今年年底,最晚明年年初就会看到通胀快速回落。

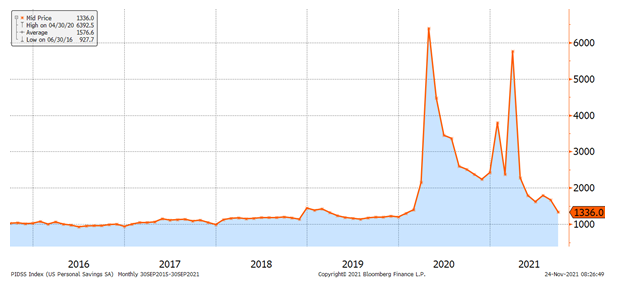

这一波通胀,从基本面来说,就是美国老百姓的钱突然增多狂购物导致,供应链根本上也是因为购物太多导致了堵塞。而且因为新冠的关系,老百姓把更多的钱用于购买商品(买电子产品,买房),减少了服务业的消费(去酒吧,饭馆和旅游)。根据美国商务部的数据,目前在商品上的消费达到了疫情前的140%水平,在服务上的消费只有疫情前的98%。

我一直觉得只要美国老百姓把钱花完了,这一波通胀就基本到头。钱一旦用完,不仅会减小通胀的压力,还会让这些人都赶紧出来上班工作,也解决了劳动力缺乏的问题。那么美国老百姓的钱花完了吗?根据美国商务部的数据,9月底美国老百姓的储蓄水平($1.3万亿)已经基本上回到了疫情前的水平。

除了宏观的数据以外,美国零售商的业绩分层现象,也在暗示美国的购买狂潮正在结束。

Best Buy:本季度营收和去年同期基本持平,但是线上销售同比下降10%。

Gap:本季度“营收不及预期下调全年预期”,上季度“营收好于预期并上调全年预期”。

Dick’s Sporting Goods:本季度“线上营收持平”

…

当然,我只列举了部分前景有隐忧的零售商,这个季度总体来看,美国的零售商还是展现了强劲的业绩。但整体水平相较于上个季度来看,线上销售放缓是一个越来越被提及的现象。而线上销售放缓,也就暗示了美国老百姓无节制的消费模式,开始因为手头变紧而进行了改变。

当老百姓没钱的时候,美国社会就会恢复正常,这一天的到来,会很快。

公司新闻

达达(DADA):3季度营收增长29.6%,京东到家营收占比64.7%,盘前涨1%。第3季度营收$16.868亿,去年同期$13.015亿;净亏损$5.427亿,去年同期$4.34亿。

金山云(KC):3季度营收不及预期,盘前涨1%。第3季度营收¥24.14亿,去年同期¥17.288亿;净亏损¥5.08亿,去年同期¥1.055亿。

Gap(GPS):3季度营收不及预期,下调去年业绩指引,盘前跌20%。第3季度营收$39亿,同比下降1%。

戴尔科技(DELL):3季度营收好于预期,盘前涨1%。第3季度营收$284亿,同比增长83.0%;净利润$7,900万,同比增长341%。

Dollar Tree(DLTR):受通胀影响,所有商品永久提价至$1.25以上。

特斯拉(TSLA):马斯克再出售价值$10.5亿的特斯拉股票。自11月8日以来,马斯克已累计卖出9,164,148股,占其目标出售份额的53.75%,行使期权8,528,686股。

特斯拉(TSLA):入门版Model 3/Y继上周五后再次涨价,均上涨¥4,752。在这轮调价过后,特斯拉Model 3补贴后¥25.56万,Model Y后驱版补贴后¥28.07万。有消息称,本次价格主要原因是2022年国家补贴可能进一步退坡。

苹果(AAPL):随着土耳其货币加速贬值,苹果暂停在土耳其销售产品。

阿特斯(CSIQ):子公司与宁德时代签署战略合作协议。双方将在储能系统、锂电池模组供应、储能项目运维服务、新能源技术等方面展开合作。

新东方(EDU):进一步回购债券,目前购回本金总额合计为$9,150万。购回本金总额占债券初始本金额约30.5%。

其它

全球确诊258,994,292(+565,294)例,死亡5,170,070(+7,610)例。

美国确诊47,984,647(+94,335)例,死亡773,864(+1,125)例。

纽约州确诊2,685,067(+5,336)例,死亡57,250(+27)例。

美国3季度GDP增长2.1%,预期2.2%,前值2%。

美国上周首次申请失业救济人数19.9万人,预期26万人,前值26.8万人。

外交部:中方会根据自身实际和需要,安排投放国家储备原油。

日本将拨款6,000亿日元,设立支持芯片企业的基金。