两家公司都有机会走向成功,英特尔只是需要做更多的工作。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

摘要

微软和英特尔为收入投资者提供了他们想要的,不断增长的红利。

它们在产品和实现利润以向股东支付股息的方式上有很大不同。

两家公司都有机会走向成功,英特尔只是需要做更多的工作才能到达那里。

微软(MSFT)和英特尔(INTC)随着时间的推移,股息不断增加。这两只股票都是科技股,可以从持续数字化的驱动中受益。除了支付股息和进入科技行业,这本质上是相似之处的终结。

多年来,MSFT一直是一个如火如荼的软件巨头。这一成功已将股价推高至一些较高的价值。然而,仍有继续增长的空间,分析师认为它会走高。

另一方面,INTC一直是备受抨击的股票。它已经失去了竞争优势,竞争对手Advanced Micro Devices(AMD)和英伟达(NVDA)近年来一直在蚕食它的市场份额。话虽如此,INTC可能会被击倒,但绝对不会出局。他们正在努力扭转局面,这应该会让他们重回增长轨道。他们仍然是主导者,有足够的现金流来完成这一目标。

大型软件公司MSFT依靠INTC的硬件来运营。当然,还有更多参与其中的玩家。但这是我投资的两个项目,我相信这两个项目都提供了令人信服的论据。两家公司都处于估值范围的两端。

微软

我们从MSFT开始。正如我所说的,他们已经成功经营多年了。这大大推高了他们的股价和估值。他们的远期市盈率为36.21倍。然而,这并不妨碍我继续做多股票。晨星(Morningstar)将MSFT的公允价值定为345美元,这将转化为进一步的上涨。

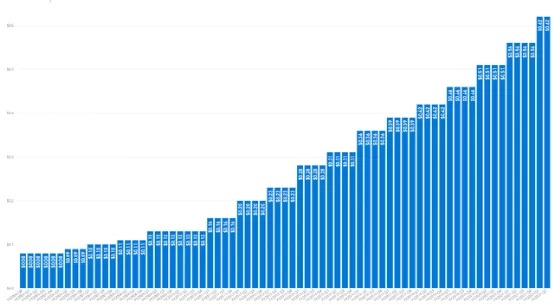

这一成功已转化为可观的股息增长和大量股票回购。事实上,几个月前,他们宣布股息增加11%,同时进行600亿美元的回购。自2005年左右以来,流通股总数一直在大幅下降。MSFT现在发行的流通股数量和90年代差不多。

由YCharts提供的数据

根据投资者网站,该公司从2003年起就一直是股息支付者。这是近20年来向投资者支付股息的结果,不仅仅是同样的股息,而是随着时间的推移不断增长的股息。在最初的几年里,它们起步缓慢,但开始大幅增长。

(来源 微软)

在过去十年中,它们提供了近13%的复合年增长率,这意味着最近11%的增长率低于过去十年的平均水平。尽管它仍然很有吸引力,并且超过了最近3年和5年的复合年增长率。

更令人印象深刻的是,尽管该公司经历了所有的增长,但分析师预计未来五年将实现更多增长。分析师预计,从2022年到2026年,MSFT的每股收益将继续增长15.9%左右。预计收入增长也将强劲。

(Seeking Alpha)

这意味着它们至少在未来五年内仍有能力提供不断增长的股息。尽管现实地说,从现在到那时,任何事情都可能发生,包括更高的增长,因为众所周知,他们也一直打破分析师的预期。然后,如果我们考虑到MSFT只有大约27%的低派息率,那么他们更有可能继续发放不断增长的股息。

英特尔

现在,INTC是一个容易被痛击的地方。他们除了在一段时间内将市场份额拱手让给竞争对手之外,并没有做什么。在Pat Gelsinger的掌控下,这一切都可能改变。他于2021年初接任首席执行官一职。他当然对公司抱有一些坚定的希望和极大的热情。公司每个季度的现金流当然也不会受到影响。

话虽如此,转变从来都不容易,也不总是奏效。无论多么雄心勃勃,也无论能投入多少现金。所以这显然意味着事情有可能出错。这意味着股东们一直不敢持有这支股票。以至于这只科技股的远期市盈率只有9.65。他们被投资者彻底抛弃,认为不值得他们花时间。

重申一下,扭亏为盈并不总是有效的,所以这里有风险,但我相信这种估值为您为何可以做多提供了一个令人信服的理由。作为长期投资者,我不一定担心未来一两年我们可能会看到什么。我更关心未来5到10年。

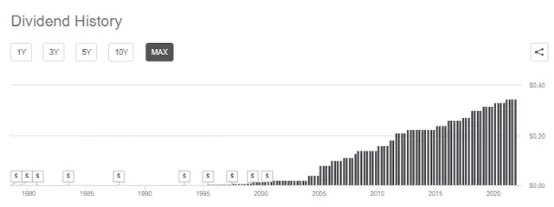

这也是那些“花钱等待”的股票之一。从1993年至今,他们一直向投资者支付股息已有大约28年的时间。尽管MSFT能够实现更高的股息增长,但这比MSFT要长。INTC过去10年的复合年增长率几乎达到6%,绝对没有什么可嘲笑的。

股息连续几年的增长并不令人印象深刻。相反,他们将2013年和2014年的股息冻结在相同的季度水平。话虽如此,它们仍有连续7年的增长,而且趋势明显呈上升趋势。向上的轨迹对我来说比连续更重要。

(Seeking Alpha)

尽管他们将大量资金投入到新的代工业务中,这是他们扭亏为盈的一部分,但他们仍然“致力于健康和不断增长的红利”。这是他们最近的电话会议:

结合我们当前客户和数据中心市场的持续扩张,我们不能也不会错过这个机会。随着这些投资的回报,现在投资将使我们能够重新定位公司,实现两位数的收入增长。虽然这些投资将在短期内对自由现金流造成压力,但我们的经营现金流将保持强劲,反映出我们业务的高质量。

我们一直致力于健康和不断增长的红利。与自由现金流一样,在未来2-3年,我们的毛利率将低于当前水平,然后才会恢复,但随着我们继续谨慎理财,毛利率将轻松保持在50%以上。我们坚信,我们的投资计划将确保公司的长期成功,并为我们的股东带来有吸引力的回报。

这似乎表明,尽管他们需要现金来转型和建立更强大的业务,但他们仍致力于增加股息。

这是否意味着我们将获得大幅增长?可能不会。这是否意味着今年不会有任何增长?很有可能。然而,我认为取消或削减股息是不可能的。他们已经宣布在过去几年的1月下半月提高工资。所以,我们不需要等很长时间就能看到他们做了什么。

就INTC带来的收入而言,它们估计达到了创纪录的737.2亿美元。他们通常也超过了每股收益和收入的预期,所以这可能是较低的。AMD预计2021年的收入为161.3亿美元。

关于INTC的最后一点,最近的一份公告让股东们知道,他们将通过剥离Mobileye来释放价值。这是INTC内部被压抑的一个快速增长的部门。INTC将继续持有多数股权,这意味着将从持续增长中获利。与此同时,这有助于他们筹集资金,投资于其他地方。

不久前,INTC收购了Mobileye,该公司已经实现了预期的“在短短四年内增长三倍”。这是一项不错的投资,他们已经可以从中获利了。

最后一点是,虽然这种转变可能需要数年时间,但我们可以看到一些希望的裂缝在2022年打开。Alder Lake于2021年11月4日推出。这意味着我们可能会在他们的下一次收益发布中看到该CPU的表现。2022年晚些时候,应该会有数据中心Sapphire Rapids CPU的发布。

结语

我想把MSFT视为缓慢而稳定的赢家。如果你想继续投资于有效的项目,你可以选择这个。然而,用“慢”来形容MSFT并不合适。他们一直在全力以赴,随着数字化的不断发展,他们可以继续表现得非常出色。他们继续提供产品和服务,并继续发展现有产品。

INTC是一个不同的故事。他们需要证明他们能够扭转自己的业务。要做到这一点可能需要数年时间和大量资金。与此同时,没有太多的资本,他们不能继续向投资者支付股息。话虽如此,下注INTC显然不像MSFT那样有把握,这里的风险更大。我相信如果他们成功的话,以目前的估值来看,回报是值得的。