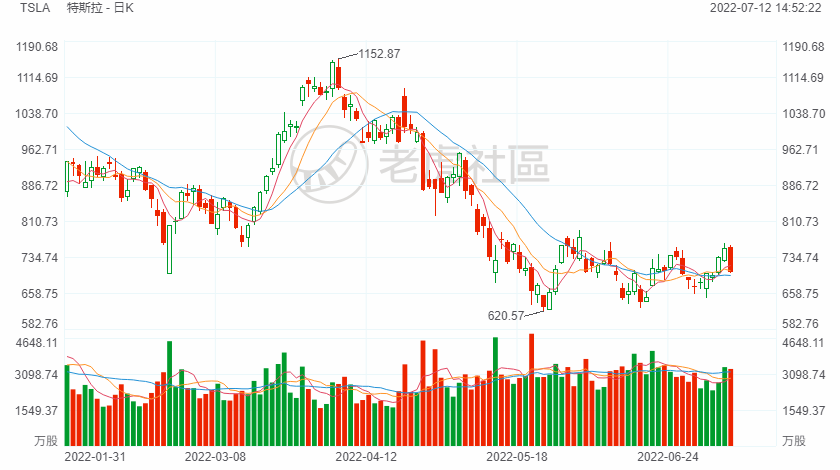

7月12日,特斯拉将于美东时间7月20日美股盘后公布2022年第二季度业绩。由于疫情停产、经济衰退、比特币暴跌等众多因素影响,特斯拉股价持续表现疲软,今年第二季度股价累计下挫37.5%,创下有史以来最差的单季表现。

上季度回顾

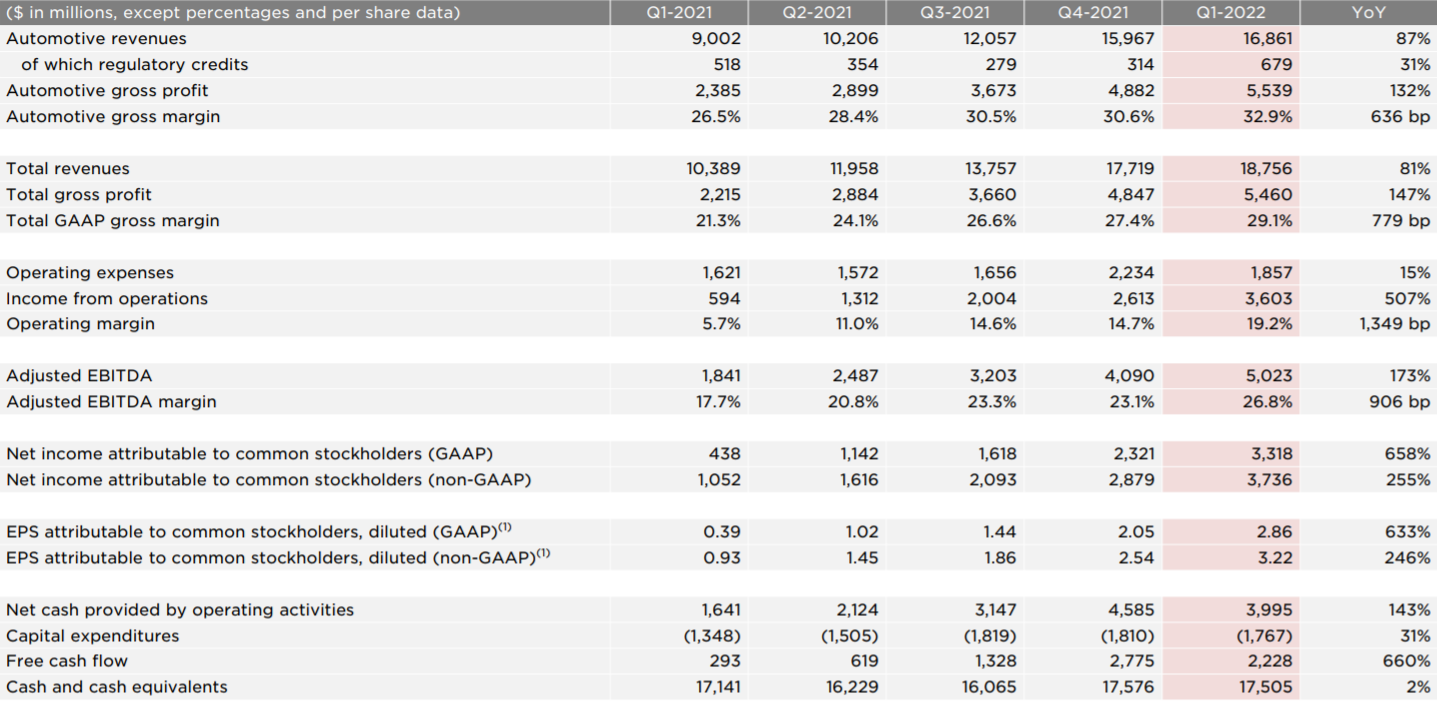

特斯拉第一季度财报业绩喜人,其营收达到187.56亿美元,同比增长81%;净利润达到33.18亿美元,同比增长658%,调整后每股收益3.22美元,高于分析师预计的2.27美元。

一季度财报,特斯拉的净利润率达到17.7%,此前最高为13.1%。特斯拉方面表示,净利润的提升得益于汽车交付量的增长、平均单车售价的提升、单车成本的下降,以及监管积分销售的增加。

此外值得注意的是,特斯拉汽车业务毛利率为32.9%,同比提升6.36%,再创历史新高。

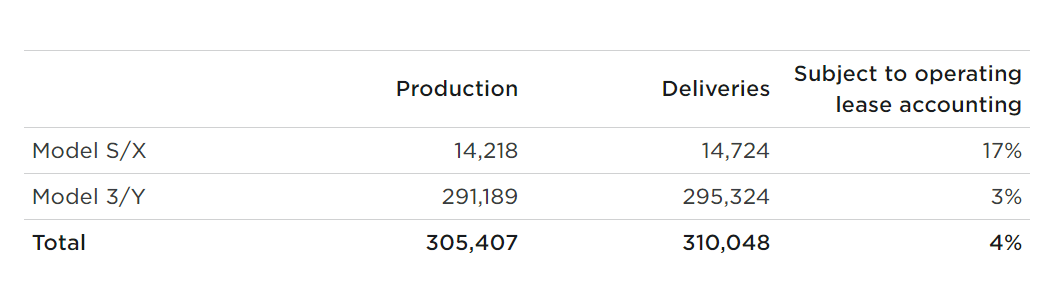

在新车交付方面,2022年第一季度,特斯拉共生产汽车30.54万辆,同比增长69%;交付31万辆,同比增长68%。但跟上一季度相比只是略有增加,勉强持平。

本季度看点

1、Q2交付数据环比下降17.9%

受到疫情因素干扰,公司连续两年的交付数据增长在今年Q2戛然而止。疫情引发的工厂停产、供应链阻塞、半导体芯片和汽车零部件短缺,都是造成特斯拉本季度数据走弱的原因。

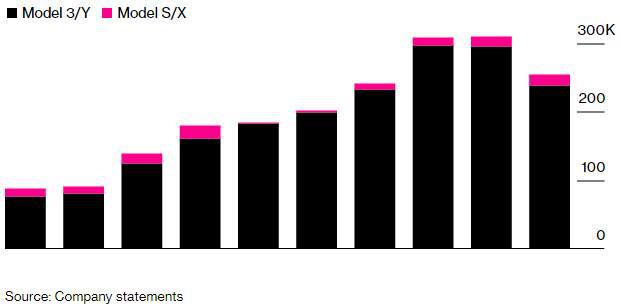

根据公司披露,今年二季度总共生产258,580辆车,交付254,695辆车;其中交付数据同比增长26.5%,但较今年一季度则出现环比17.9%的下滑。回溯历史数据,这也是特斯拉自2020年开始,头一回出现季度交付数据环比下降的情况。

从分析师预期来看,Q2的实际交付数据也要略逊一筹。根据FactSet统计,分析师们平均预期特斯拉能在二季度交付256,520辆新车。特别需要强调的是,FactSet这次特别排除了一些未考虑疫情因素的分析师。

不过给投资者带来希望的是,特斯拉也在公告中强调,2022年的六月是特斯拉有史以来产能最高的一个月。考虑到该公司产品“供不应求”的情况,意味着后续季度的数据有望续刷新高。

2、新工厂成“烧钱机器”

眼下更令马斯克“挠头”的是,被给予厚望的美国奥斯汀和德国柏林工厂目前仍然是“巨大的烧钱火炉”,意指这两家工厂的建设和启用烧了“数十亿美元”但“基本没有任何产能”。

这两大新工厂中,得克萨斯州工厂的产量极其困难,一则是在提高其新型4680电池的产量方面存在多方面挑战,二则,由于中国港口的问题,特斯拉传统电池2170电池也陷入了困境。

相比得克萨斯州工厂,柏林工厂的情况相对好些,因为这座工厂开始生产时使用的是传统的2170电池,不过,即使困难重重马斯克对特斯拉一直抱有信心并表示:这一切都很快得到解决,但需要大量的努力和关注。

4月份以来,因疫情影响上海超级工厂停工停产,这给特斯拉造成了“非常艰难”的局面,上海工厂停产不但影响了上海工厂本土的产量,也影响了加州工厂的产量,因为特斯拉部分使用的2170电池和一些汽车零部件都是中国制造。

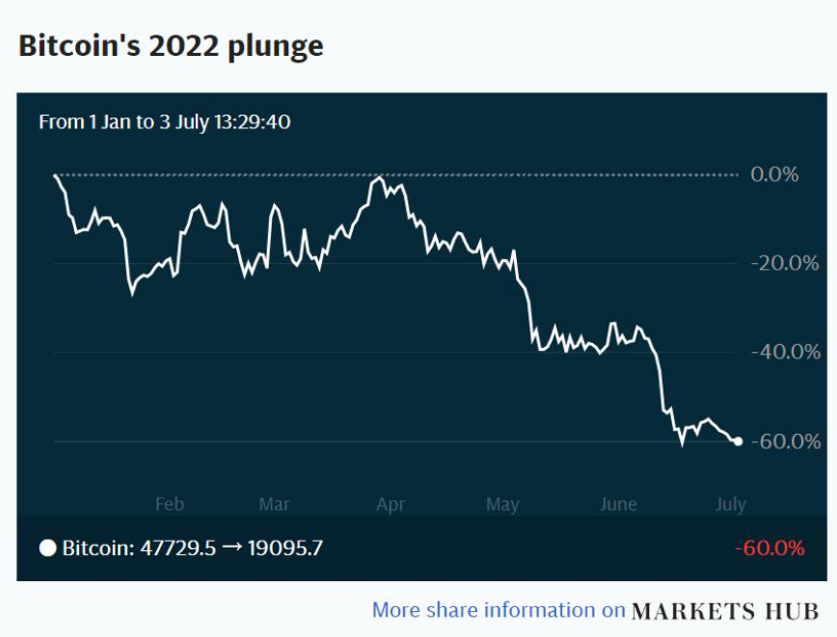

3、比特币暴跌损失惨重

特斯拉于2021年2月购买了价值15亿美元的比特币,在2022年2月7日提交给美国证券交易委员会(SEC)的文件中表示,截至去年年底,公司持有价值近20亿美元的比特币。

但近几个月来,比特币的价格已经从年初的46700美元下跌了60%,从11月的历史高点下跌了近75%,这笔押注出现了严重亏损。

就在特斯拉第二财季的最后一天,比特币的交易价格约为1.9万美元,使该公司的投资价值估计为8.208亿美元。3个月前的季初,该公司记录的比特币价值为12.6亿美元。会计惯例意味着,在出售之前,特斯拉不会登记投资收益。

这意味着特斯拉可能会在第二季度公布业绩时,对其持有的比特币进行约4.4亿美元的减值,相当于其去年年度利润的9%。

分析师观点

乐观派:

基于产能和需求表现,有不少分析师对特斯拉在今年下半年的运营状况持乐观态度,认为其将在年底实现复苏。

投资银行CFRA Research高级股票分析师Garrett Nelson表示,德州和柏林工厂在实现更高的利用率之前,可能会继续拖累该公司业绩,但预计产量将在下半年强劲反弹。

投行Wedbush高级股票研究分析师Dan Ives认为,虽然特斯拉的交付数据很糟糕,但并不值得太多关注。他表示,华尔街将专注于特斯拉下半年的表现,“整体上需求的前景保持坚挺。”

荷兰银行的分析师Emmanuel Rosner则高度看好特斯拉下半年的表现,他在接受CNBC采访时表示,特斯拉将迎来强劲的下半年,给予特斯拉买入评级,目标价1125美元。

谨慎派:

与此同时,多位分析师也表示出担忧,特斯拉面临诸多挑战,包括生产障碍和通胀上升等,这些可能会影响特斯拉的利润。

Hargreaves Lansdown分析师Susannah Streeter表示,由于最新公布的交付量低于预期,特斯拉的光环再次黯淡。这对特斯拉保持电动汽车行业领先地位的雄心来说是一大挫折。

摩根大通分析师将特斯拉的目标股价下调10美元,并称特斯拉得州和柏林新工厂具体执行问题可能会影响该公司的生产和财务业绩。

伯恩斯坦分析师Toni Sacconaghi对特斯拉的评级仍为跑输大市,目标价为450美元。该分析师指出,特斯拉本季度的关键问题是盈利能力。在缓慢增长和投入成本上升的情况下,表明了存在一些潜在的盈利压力。

杰富瑞分析师 Philippe Houchois在7月3日的一份报告中表示,该季度的“相对疲软”是意料之中的。他写道,马斯克将公司的新工厂称为烧钱的“熔炉”,这表明特斯拉的自由现金流可能受到了工厂营运资金的严重影响。

分析师预测

根据彭博一致预期,特斯拉2022年第二季度营收为168.99亿美元,调整后净利润为21.51亿美元,调整后EPS为1.8美元。

共有48位分析师对特斯拉进行了评级,其中25位给予买入评级,12位给予持有评级,11位给予卖出评级,平均目标价为884.44美元。