自6月以来,由于对交付量下滑和净亏损扩大的担忧已经显现,小鹏的股价已下跌超过70%。

然而,这些担忧似乎被夸大了,因为外汇影响是扩大损失的唯一驱动因素,而且随着更多车型的推出,交付似乎有望反弹。

虽然明年产能最多可支持多达400,000辆汽车,但预测每月18,000 辆的销量为约60%的年增长铺平了道路。

到2023年,小鹏汽车的目标可能是超过120,000辆G9以及两到四辆新车,以支持交付的快速恢复和增长。

以1.4倍的EV/收入估值小鹏,2023年的股价将上涨超过110%。

中国电动汽车初创公司小鹏汽车(纽约证券交易所股票代码:XPEV)的股价自6月以来下跌近70%,原因是OEM在利润率疲软的影响下收入连续两次下滑。交付量也有所下降。虽然情况在好转之前可能会变得更糟,但从投机和逆势的角度来看,小鹏的股票看起来很有吸引力,因为在连续八周下跌之后,该股处于超卖区域的历史低点附近。

随着G9的推出,交付陷入困境

小鹏

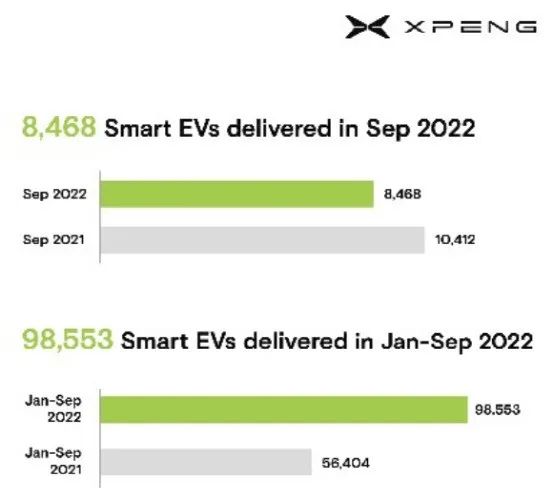

在过去的六个月里,小鹏一直在努力应对交付问题,尤其是在第三季度,因为即使推出了新的G9 SUV, 9月份的交付量也跌至3月份以来的最低水平。整个第三季度交付量连续三个月下滑(第二季度环比为-14.1%)引发了市场份额、竞争和生产水平以及成本压力带来的利润率的问题。

小鹏发货数据

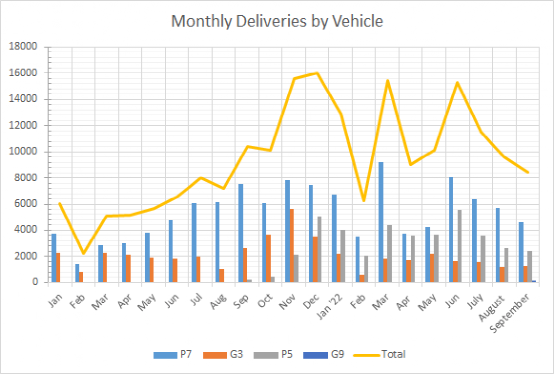

自今年6月第三次达到15,000辆以上的峰值以来,交付量一直在下滑。所有三款车型的疲软都很明显,P7的销量从6月份的8,045辆下滑超过42%至4,634辆。G3i交付量下降了约三分之一,而P5下降了近60%,在短短三个月内从近5,600台下降到2,400多台.P5的弱点尤其令人担忧,因为管理层在去年推出该模型之前曾吹捧过高水平的需求。

然而,G9的推出带来了一些希望——小鹏总裁顾宏地表示:“明年G9的销量将超过我们为P7实现的销量,这使其成为我们最畅销的车型之一。” 小鹏已经累计交付了大约 128,000台P7,而G9能够在一年内达到这一数量的想法是一个强烈的乐观迹象,并且肯定会显着推动交付和收入。然而,小鹏需要展示出稳固的水平第四季度的需求以及处理四种不同车型(三种规模)的生产能力。每月为G9生产10,000 辆汽车是一项雄心勃勃的计划,但它可能会通过其提供的收入和交付量来帮助扭转股价。

虽然G9刚刚发布,但小鹏已经对车型的规格和价格进行了修改。小鹏增加了两个新的装饰,修改了价格,并增加了可选包,包括XPILOT、5D音乐驾驶舱和X-NGP。虽然该公司将此举标记为满足客户期望的一种方法,但这些变化将如何影响发布速度和需求以及平均售价还有待观察。

容量支持大规模增长

随着第四季度销售的拉开帷幕,小鹏汽车在广州和武汉的产能扩张进入了最后阶段。据报道,小鹏肇庆工厂进行了改造并升级至年产能200,000辆,以支持原始设备制造商的坡道,直到前两家工厂投入运营。预计两家工厂目前都将投入运营,小鹏汽车的总产能约为40万辆(或在双班制下未来可达60万辆)。

在预计400,000辆的运行速度下,小鹏可以支持每月超过33,000辆的生产水平;到目前为止,小鹏汽车约200,000辆的产能处理了超过16,000辆的产量,与15,000辆的最高交付量保持一致。

目前,小鹏汽车年初至今的交付量略低于99,000辆,有望在2022年创下约130,000辆的记录,预计较强的季节性会部分抵消经济疲软的影响。此类销量与约32%的同比增长相关,这是一个可靠的数字,但考虑到年初至今75%的同比增长,远低于预期。小鹏汽车预计的年交付量增长与同行蔚来汽车(NIO)相当,今年有望增长约33%至121,000辆。因此,小鹏汽车看起来颇具吸引力,其股价自6月底以来下跌了70%以上,而蔚来汽车的跌幅为42%。这种表现不佳似乎源于利润率下降和亏损扩大。

旺盛的需求

然而,对于小鹏来说,从这种相对表现不佳和股价大幅下跌的情况中扭转过来的关键是强劲的需求与恢复连续(m/m 和 q/q)销售增长相关。

为了实现第四季度相对第三季度的季度销量增长,小鹏汽车平均每月需要交付10,000辆汽车;要实现同比销售增长,每月平均需要交付14,000辆,比9月份的数据增长60%以上。虽然产能肯定会支持这种增长,但广州和武汉都在运营,但问题归结为需求。

顾宏地表示,第三季度反映了“相对淡季”,加上经济压力和与新冠病毒相关的封锁的影响,需求似乎已经受到影响。他指出销售疲软的其他因素包括客流量减少和消费者犹豫不决。虽然其中一些因素完全超出小鹏的控制范围,但如果无法在第四季度恢复交付增长,该公司将面临将客户流失给竞争对手并失去市场份额的风险。

进入2023年,小鹏汽车有能力将交付量增长三位数,达到250,000辆以上,但这完全取决于需求。虽然OEM计划明年推出至少两款新电动汽车(或每季度最多一款),但如果P7和P5的交付因此受到影响,这种产品阵容扩展将毫无意义。使G9销量超过P7意味着小鹏汽车的目标是每月达到10,000台的销量,如果OEM平均每月推出更多产品,或216,000台,这将影响P7和P5的销量,或者2023年的216,000台。

鉴于通胀环境和宏观经济压力,大众市场方法可能对刺激对小鹏高科技汽车的销售和需求至关重要,因此看到即将推出的汽车的目标细分市场将会很有趣。针对价格较低的细分市场并放弃一些用于ADAS功能的昂贵传感器套件可能是在未来四到六个季度保持高需求的有用方法。

引领科技竞赛

除了可能在2023年大量新车投放市场外,小鹏汽车还可以通过在汽车技术方面的领先优势,特别是ADAS(XPILOT,City NGP)实现差异化,从而从中受益。小鹏正在提供中国最全面的ADAS平台之一,并继续发展和开发半自动功能。小鹏还G9提供了业内最快的充电时间——其800V增压器可在5分钟内充电至200公里范围。G9突出了小鹏的下一代软件和硬件——XPILOT 4.0,能够提供高达4级的自动驾驶,以及X-EEA 3.0,小鹏先进的电气和电子架构,可实现高性能和快速OTA升级。

除了电动汽车,小鹏汽车也在进军电动垂直起降领域,X2本月获准在迪拜试飞。虽然eVTOL只是小鹏汽车整体电动汽车推动的一小部分,但如果未来的测试成功为大规模商业化铺平道路,它是未来增长潜力的另一个出口。

逆势而上的机会

尽管由于担心市场份额损失和交付量下降,小鹏股价暴跌,但其他主要风险也在发挥作用:国内宏观经济风险以及同业的市场份额风险,蔚来、比亚迪 ( OTCPK:BYDDY )、特斯拉 ( TSLA )、吉利 ( OTCPK:GELYY ) 和其他公司增加了交付量。

然而,小鹏汽车有多种催化剂,预计将在2023年浮出水面。其中包括因产能扩大和车型阵容增加而恢复交付增长、收入增长与交付量增长相匹配,以及以技术为重点的反弹从超卖水平四几个月的抛售压力。

小鹏汽车今年的交付量仍有望实现超过30%的年增长率,与同行蔚来持平,但与蔚来汽车的42%相比,股价已下跌超过70%,因为小鹏汽车感受到了更大的抛售压力,将股票推至极度超卖的水平. 中国已表示将继续支持更广泛的电动汽车行业,因为中国在8月宣布 “将新能源汽车购买免税期延长至2023年底”。在政策支持下,交付量可能会增长,尤其是预计将推出更大众化的汽车。

尽管扩大的净损失也是一个问题,但大部分扩大的损失源于不利的外汇影响。小鹏指出,第二季度非公认会计准则净亏损从第一季度的15.28亿元人民币扩大至24.64亿元人民币 。但是,小鹏记录的外汇汇兑损失为9.38亿元人民币,这表明在人民币稳定的情况下,损失根本不会扩大。由于人民币在本季度平均进一步贬值3.7%,预计第三季度将受到类似甚至更糟的外汇影响。

即便如此,小鹏每月支持高达33,000台的产能仍可根据需求支持显着的交付增长。更合理的预测是全年平均每月销售18,000辆,总销量为216,000辆,这将代表近60%的同比增长,这一水平可以将收入推向90亿美元。在这样的水平上,小鹏汽车2023年的市盈率接近0.7倍,而同行蔚来汽车的市盈率接近1.8倍。将小鹏汽车估值为1.4倍 EV/收入,这是一个合理的倍数,考虑到利润率较弱以及交付量增长约60%,该公司的EV估值为126亿美元,或比当前水平上涨约115%。

尽管风险状况仍然阴云密布,多种主要风险可能导致股价低迷,但从技术面来看,从极度超卖水平反弹的上行潜力,加上明年约60%的增长潜力,为扩大投机性押注提供了一个有吸引力的机会。鉴于中国已表现出支持该行业的意愿,尤其是如果小鹏能够在整个第四季度推动每月交付量超过10,000辆,股价可能会迅速回升至13至15美元。