谈谈美国的造车新势力

特斯拉在中国大幅降价后,引发了资本市场很多讨论。原来以为特斯拉会在美国也火速跟进降价,但是到目前为止还没有发生。我个人认为特斯拉在美国降价会发生,但是从特斯拉不着急的态度来看,特斯拉在美国的库存压力可能稍微小一点。

中国群雄四起的造车新势力,很容易让人联想到中国市场上的Android手机格局。这几年Android手机的厂商应该是少多了,几年前国产Android手机厂商多如牛毛,据说有的Android手机厂商为了销量把毛利做到50元人民币,但这些手机厂商最后消失了。当年也有冲击高端市场的Android手机厂商,比方说著名的锤子手机,但最后也是无功而返。毫不客气说,今天国内的造车新势力,就在复制当年国产Android手机的虚假繁荣。

相较于闹哄哄的国内造车新势力,美国就非常冷清了。除了传统车企努力在往EV转型过程中外和特斯拉以外,现在上市的有4个:NKLA、LCID、RIVN和FFIE,这4家至少有2家在资本市场被认为存在很大问题。市值最大的是Rivian,现在还有$150亿。关于Rivian一上市我就判断有水分的分析放在最后。美国的造车新势力格局也很像美国的Android手机厂商格局,毫无存在感。从全世界来看,说特斯拉是电动车里面的苹果,一点都不为过。

为什么美国的新的造车势力起不来,从高维度分析有3个原因。

1,供应链的问题。Rivian在2022年一共制造了不到25,000辆车,交付了大约20,000辆车。Lucid到现在也不公布它的2022年交付量,新闻媒体说今年应该可以生产6,000-7,000辆车。Rivian把产量上不去的原因部分归结于供应链问题,言下之意是它们拿不到零部件组装。这个完全可以理解,就像美国要开一个Android手机厂商,也会遇到拿不到零部件的问题,因为上游被中国基本上控制了。中国目前提炼世界上33%的镍,70%的锂和钴,99%的锰。

所以从这个角度来看,特斯拉当年在中国布局就非常明智了,市场和上游都能接触到。特斯拉的策略也很像苹果,尽管一定程度上受制于供应链,但是会尽可能自主研发。苹果手机的芯片是自己搞,特斯拉的电池也是自己搞,两者都不会完全依赖于供应链。自己搞的比例越大,成本就容易下去。去年车企普遍存在“缺芯”问题的时候,特斯拉的问题反而是最轻的。

所以从这个角度来看,美国的造车新势力,在美国的供应链建立起来之前,几乎是不可能发展起来的。产量很难上去,而产量上不去也就意味着成本下不来。

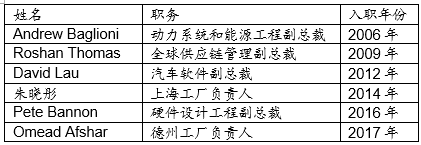

2,人才的问题。特斯拉在发展过程中,曾经闹过一次高管纷纷离职,大概是2016-2017年。但是之后,人才就非常固定了。这批人,很多都是跟着特斯拉一起打江山的技术人员,这些技术人员对EV的整个发展都是了如指掌,可以说是世界最前沿。但是其他电动车新势力就很难有这样的人了,你别看Rivian上市融资了那么多,当年那么有钱,但是我就没听说过一个特斯拉高管从特斯拉转投Rivian的(有已经离职的特斯拉高管转投Rivian)。我相信Rivian肯定想挖人,但是没有成功。

下表是我们搜集的特斯拉的技术高管的任职时间,团队很稳定。的确,对于他们个人来说,待在特斯拉也是最佳选择。如果当初真的贪图Rivian上市的股票,估计现在肠子都悔青了。

倒是2016-2017年离职的那批人,最后都没什么好的归宿,比方说Nick Sampson离开特斯拉加入了FFIE,待了5年不到也离开了。最近刚加入BCG成为电动车咨询师,估计也是靠当年在特斯拉的经历。

3,美国造成新势力的CEO缺乏人设。成功的科技公司,无论是不是电动车行业,都需要一个人设很强的CEO,这是灵魂。苹果的乔布斯,微软的盖茨,都为了这个品牌增色不少。中国的电动三宝的3个CEO人设也很强,所以也是能够活到今天的重要原因。人设很强的CEO,能够引来资金,能够引来人才,更能够让整个供应链配合公司。

但是美国的造车新势力,无论是Rivian还是Lucid,CEO的存在感很低。不是说我对他们不了解,看看他们的维基百科个人介绍的长度就知道了。相较而言,对于一分钱广告都不投入的特斯拉,就凭借着天天制造话题,树立了非常强的人设,这对于特斯拉的成功功不可没。

中国的造车新势力会逐步进入整合阶段,而美国的造车新势力估计很难有存在感。

2021年11月10日,星期三:Rivian今日上市,估值$770亿

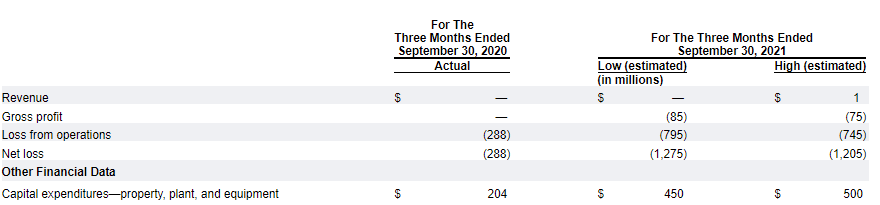

本月初的时候,Rivian的IPO指导价是$57-62,到上周五的时候,IPO指导价提高到$72-74。昨晚的最后定价是$78,公司预计从市场融资$120亿。这个融资规模,能在美国历史上排到第6或者第7名(看绿鞋的情况)。第1名还是由阿里巴巴占据,当年融资$210亿。和阿里巴巴不一样的是,这家公司到目前为止,依然是0收入,说是一家PPT公司也不为过(下图,来自于公司最新S1)。

这家公司最大的卖点,就是亚马逊的入股和支持,与其说这家公司的名字是Rivian,倒不如说是Amazon EV。我相信大部分机构抢购这家公司IPO,都是冲着亚马逊去的。亚马逊正在建立自己的快递车队,同时又承诺环境保护,Rivian的出现无疑和亚马逊的发展方向完美契合。Rivian承诺今年底会推出针对亚马逊的电动车,亚马逊也向Rivian订购了10万辆车。

大家都以为亚马逊是这家公司最大的卖点,但亚马逊其实是这家公司最大的软肋。

初创公司,特别是电动车初创公司,公司的创始人是一个标志性的“资产”。特斯拉的马斯克,蔚来的李斌,理想的李想,小鹏的何小鹏,甚至是法拉第的贾老板,每个人都是电动汽车的“脸面”。不光是因为这些创始人都有自己的传奇故事,更重要的是,面对电动车这种烧钱多见效慢的企业,无论是面对企业内部员工还是外部投资人,必须要一个强有力的人坐镇才行。多少股东曾经想和马斯克撕破脸,多少内部员工到处黑特斯拉的工作环境和马斯克的独断专行,但最后在马斯克的铁血统治下,公司依旧能够顺利前行。

除了创始人本身的魅力要足够大之外,公司的股权/投票权,必须要赋予创始人足够多的权力。

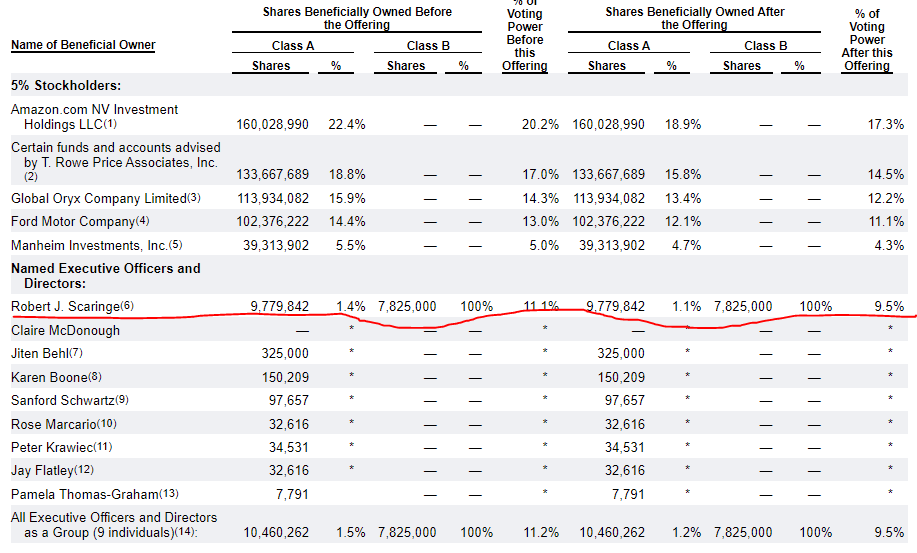

马斯克虽然只拥有约23%的股权/投票权,但是他通过一些列复杂的法律手段,保证了他对公司的绝对控制。中国的电动三宝就更不用说了,李斌的投票权39.3%,李想的投票权71%,何小鹏的投票权56.6%。再来看看Rivian的持股结构(下图),创始人Robert J. Scaringe在IPO之后,占股2%(A+B),投票权9.5%。无论是从利益分配,还是公司控制上,完全看不到创始人的动力。干得好,是为了其它大股东打工,干得不好,随时被各种大股东炒鱿鱼。千万别小看创始人持股或者控制权力,亏损企业能够一直在精神上打着鸡血前行,全靠股权上对创始人的刺激。

这个IPO最大的卖点之一,就是亚马逊和Rivian的10万辆车的合同。但仔细看S1文件,就会发现这个合同只是一个框架而已,并没有价格和数量的约束。(The EDV Agreement does not contain a minimum order quantity or minimum purchase requirements.)

很显然,亚马逊并非敞开胸怀拥抱Rivian,不然持股比例不可能只有20%左右。电动车是一个烧钱的行业大家都知道,要All-In是不可能的,但亚马逊又不愿意放弃战略投资,所以最后占比20%。亚马逊自认为20%的持股,进可攻退可守,但其它股东的持股决心,比亚马逊更不足。剩下的大股东持股比例也很平均。共同基金T Rowe Price(14.5%),中东投资公司Oryx不会对公司运营过度干预(12.2%),但这两家是说走就走;汽车公司Ford和Manheim (美国汽车线上线下交易平台Cox Automotive子公司)属于汽车相关行业,持股决心可能更强,但加起来持股才15%。一句话总结,大家都不愿意全力投入,都在想着自己的退路。而且一旦未来运营出现矛盾,这几家势必会玩各种宫斗剧,凑到50%的投票权。

当然,借着亚马逊的风,这家公司的股价肯定可以飞起来。但是从长远来看,无论是创始人还是大股东,全都在给自己留退路。最坏的情况,公司运营持续恶化,其它大股东不断撤离,最后亚马逊不得不被迫变成接盘侠,无限兜底。可惜,亚马逊现在还没预料到这种情况。