今年末美联储意外转向和美债利率快速下行吸引了市场所有目光,但实际上,金融流动性的变化也是左右美股市场走势、甚至决定美联储是否需要提前降息的一个关键力量。

金融流动性“量”的视角:左右美股走势和美联储提前降息的关键力量

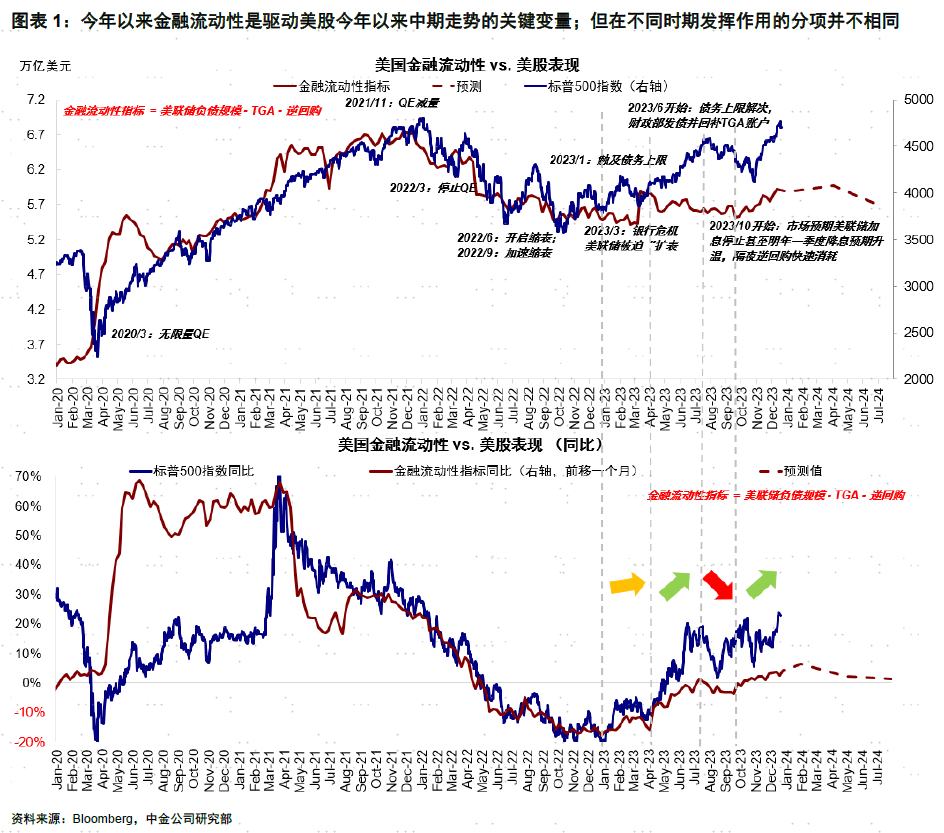

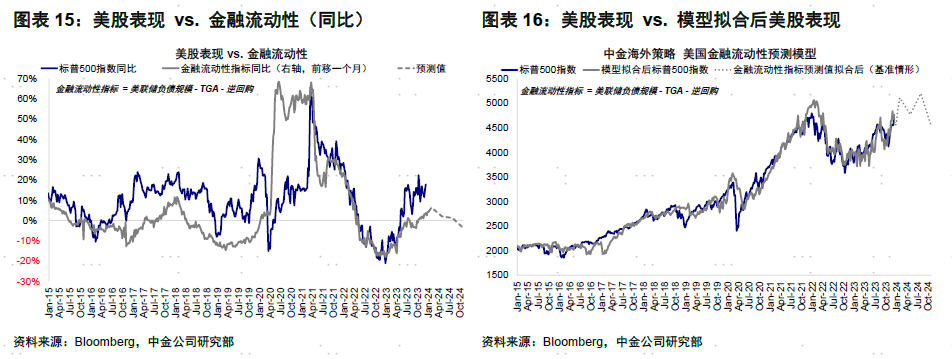

金融流动性指标为美联储负债-TGA-逆回购,今年以来其变化基本对应了美股走势。1)3月~7月中,美股上行,对应美联储“扩表”释放资金。2)7月中~9月,美股回调,对应财政发债回补TGA回笼资金。3)10月~至今,美股新高,对应逆回购加速释放资金:TGA回补完成,不再抽离资金。

决定未来金融流动性走势的关键:逆回购还能对冲多少缩表

逆回购是左右未来流动性变化的关键,其主要持有者为包括货币基金在内的非银金融机构。当市场形成利率见顶甚至转为下行的预期,会促使机构重回市场买入债券,进而释放资金对冲美联储缩表影响,也就是过去一段时间发生的情况。

逆回购还能支撑多久?当前压力不大,美股仍有支撑;明年二季度或再度转向收缩,除非停止缩表

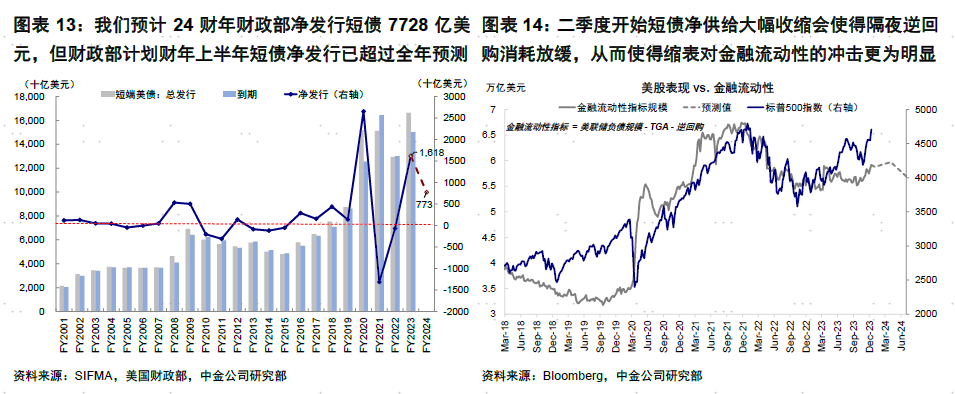

往前看,逆回购能撑多久取决于财政部短债发行速度与逆回购的余额。当前逆回购还有1.15万亿美元,一季度超4600亿美元的短债净发行或使其回落3900亿美元,仍可对冲同期缩表规模;但二季度短债净发行将明显放缓甚至转负,这或将使得余下逆回购释放速度放缓。如果同期缩表还在继续,那么二季度金融流动性将开始转为收缩。所以美股当前的流动性压力不大,但明年二季度或再面临一定压力,除非美联储停止缩表。

美联储是否提前降息和停止缩表?基本面并不支持,但流动性收缩算一个理由

当前基本面并不支持过早降息,但从对冲流动性收紧角度,美联储也有“理由”提前降息、结束缩表、甚至扩表,2019年9月“钱荒”就是例子。按照当前路径测算,明年二季度缩表会重新开始导致流动性收缩并消耗准备金,进而再对美股市场产生压力,除非美联储届时停止缩表。不过如果美联储决定“预防式”解决问题,也可能是其提前降息的一个可能理由。

2023年末美联储意外转向和美债利率的快速下行吸引了市场几乎所有的目光(《12月FOMC:美联储开始转向》)。相反,美国金融流动性的“量”变则被其所掩盖。实际上,金融流动性的变化也是左右美股市场走势、甚至决定美联储是否需要提前降息的一个关键力量,不应该被忽视,更何况我们预期这一影响在2024年初可能又会逐渐显现出来。我们在本文中对这一问题和后续影响做出探讨。

金融流动性“量”的视角:左右美股走势和美联储提前降息的关键力量

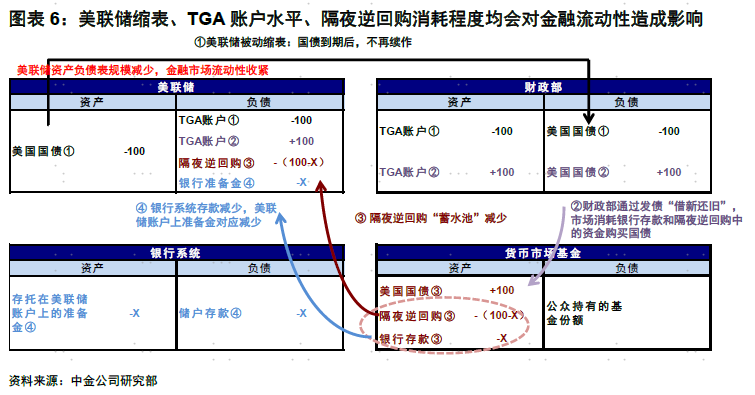

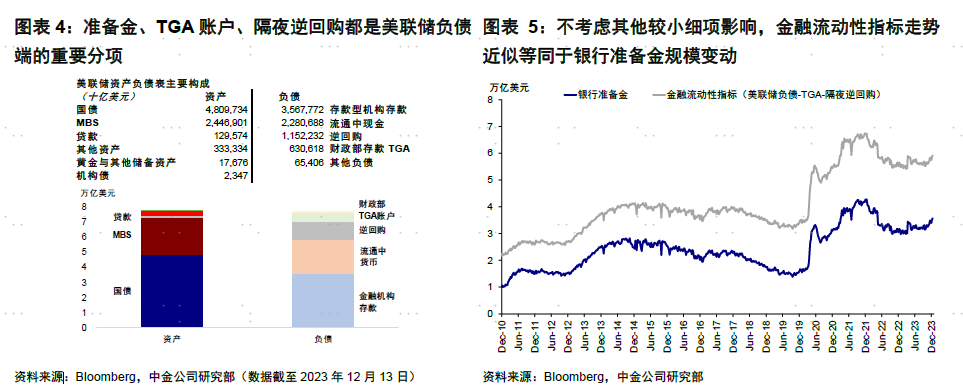

我们在《失去流动性“助力”的美股》报告中对美国金融流动性指标做了分析介绍,由三部分组成,分别是1)美联储持有证券或借款(通过QE和各种流动性便利投放的流动性),2)财政部现金账户(TGA,减少意为释放流动性,增加代表回收流动性);3)隔夜逆回购(ON RRP,货币市场基金等存放在美联储的资金,同样减少意为释放流动性,增加则代表回收流动性)。因此,金融流动性最终呈现为,美联储负债-TGA-逆回购,扣掉其他一些细项,基本等于银行准备金。

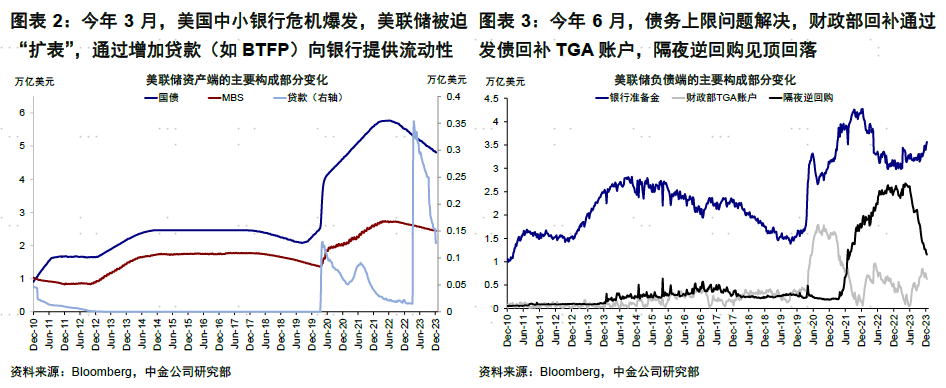

这一指标今年以来起伏变化,基本对应了美股的走势脉络。具体来看,1)3月~7月中,美股上行,对应美联储“扩表”释放资金:美国中小银行危机爆发导致美联储被迫“扩表”(通过BTFP为银行提供流动性),表现为上述第一项的增加,金融流动性从5.4万亿美元升至5.8万亿美元,3月中高峰5.9万亿,这成为美股3月后上行的关键。2)7月中~9月,美股回调,对应财政发债回补TGA回笼资金:债务上限解决后,财政部需要发债补充资金,TGA快速回补(从不到2500亿美元升至7000亿美元),加上缩表继续(每月600亿美元国债+350亿美元MBS)都使得整体金融流动性掉头往下,从5.8万亿美元降至5.5万亿美元,美股因此从7月中见顶回落,我们在7月16日报告《失去流动性“助力”的美股》中提示了这一拐点。3)10月~至今,美股新高,对应逆回购加速释放资金:TGA账户于10月回补完成至财政部计划的7500亿美元,不再抽离资金。与此同时,逆回购却加速释放,从9月的1.8万亿美元进一步降至当前1.2万亿美元以下,完全对冲了同期缩表的影响,使金融流动性不降反升,从5.5万亿美元升至5.9万亿美元,这也是在美债利率下行之外,四季度美股持续上行的另一个重要原因。

决定未来金融流动性走势的关键:逆回购还能“对冲”多少缩表

往前看,在上述三个因素中,美联储缩表还在继续,TGA回补已经完成,逆回购自然就成为左右未来流动性变化的关键。为了更好的分析其未来走向,有必要了解其基本机制与决定因素。

逆回购是什么?隔夜逆回购是美联储负债端的重要组成(主要包括流通中现金、逆回购、及包括银行准备金和TGA在内的存款,当前逆回购在其中占15%),主要使用者为不符合参与准备金账户的非银金融,参与者包括一级交易商(Primary dealers)、货币基金(MMF)、银行和联邦住房贷款银行(FHLBs)、房地美、房利美等政府支持企业(GSE)。其中,货币基金是逆回购最主要参与者,占整体规模的90%以上。因此,逆回购可以理解为面向非银金融机构的“准备金账户”,用于存放冗余流动性。

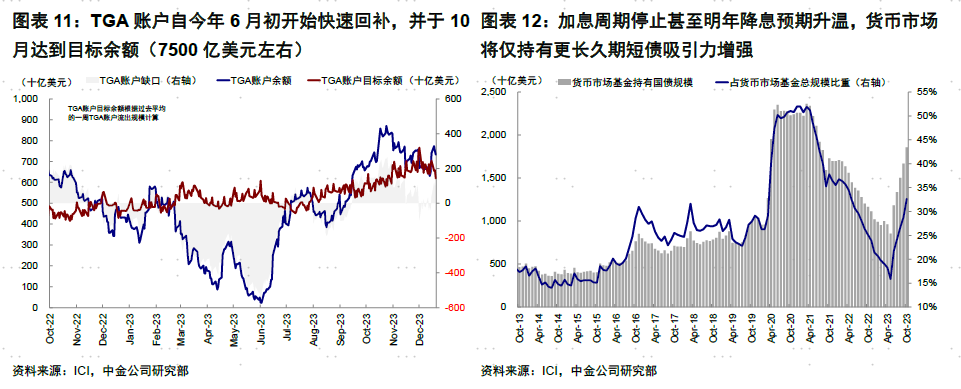

逆回购由什么决定?当这些机构有大量冗余资金但缺乏合适投资机会时,会选择存在美联储账上获取较低但安全的逆回购利率,即联邦基金目标利率下限(《如何理解美联储逆回购激增与利率走廊机制?》),也就回笼了市场流动性。但今年下半年的操作恰恰相反,债务上限解决后财政部发债加速(三季度短债净发行7940亿美元,是一二季度加和的两倍,四季度短债净发行预计为4000亿美元),市场对美联储加息停止预期不断升温。当市场形成利率见顶甚至转为下行的预期,会促使这些机构重回市场买入债券,进而释放资金对冲美联储缩表影响,也就是过去一段时间发生的情况。以货币基金为例,其业绩指标是七天收益率。四季度以来降息预期不断升温,对于短债而言,只要不加息就不会出现明显价格压力,5%以上的票息也有相当吸引力,使得货币基金更愿意重新购买美债。

逆回购还能支撑多久?当前压力不大,美股仍有支撑;明年二季度或再度转向收缩,除非停止缩表

但逆回购能够释放的流动性毕竟不是无限的,总有消耗完的一天。届时,如果美联储不停止缩表,金融流动性就会重新转向收缩,进而给市场造成压力。往前看,逆回购能撑多久,取决于财政部短债发行速度与逆回购的余额。

当前逆回购余额还有1.15万亿美元,而美国财政部在11月给出的明年一季度发债计划中预计净发行4676亿美元短债。如果以今年6-11月逆回购1.36万亿美元降幅对应同期1.68万亿美元短债净发行81%的比例计算,逆回购有望从当前的1.15万亿美元降至明年一季度的0.76万亿美元(回落3900亿美元),依然可以对冲同期3300亿的缩表规模。不过进入二季度,根据我们测算,美债发行规模将明显放缓甚至转负,这或将使得余下的逆回购释放速度放缓。按此假设,如果同期缩表还在继续,那么二季度金融流动性将开始转为收缩,从明年一季度5.97万亿美元的降至5.69万亿美元。

金融流动性对美股走势有较高的解释度,同比变化高度一致。因此基于流动性测算和假设,美股当前的流动性压力不大,仍有支撑,我们预计明年二季度或再面临一定压力,除非美联储停止缩表。不过,我们测算据此测算美股的跌幅有限,在8~10%左右,随后在降息影响下再逐步修复。

美联储是否提前降息和停止缩表?基本面并不支持,但流动性收缩算一个理由

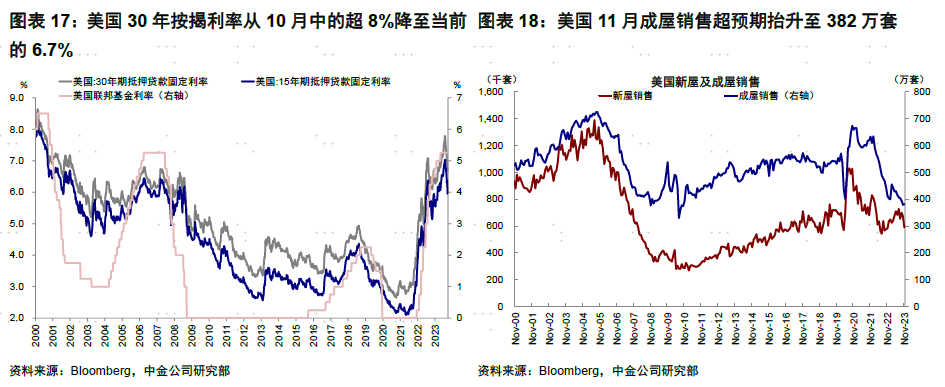

美联储12月的意外转向超市场预期,因为从基本面角度并不支持过早降息,反而可能会导致地产需求再度抬升推高房租和通胀的风险,例如近期公布的11月成屋销售和耐用品订单都意外超预期,30年按揭利率从10月中的超8%降至当前的6.7%,已经低于7%左右的租金回报率。但是,如果对冲流动性收紧的角度,美联储也可以有“理由”提前降息、结束缩表、甚至扩表(《美联储若提前降息,会因为什么?》)。

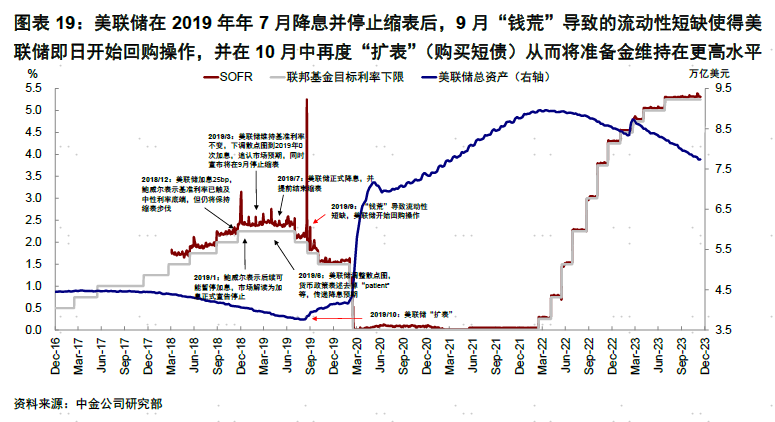

12月FOMC会上,鲍威尔表示目前逆回购快速下降导致准备金回升,但若逆回购用尽,缩表就会开始消耗准备金,美联储会在准备金规模略高于充裕水平时停止或放缓缩表。然而,什么是合理充裕水平本身是动态甚至非线性变化的,2019年9月“钱荒”就是因为忽略了日中流动性的紧张所致,被迫使得美联储在同年7月停止缩表后,9月开始回购操作、并在10月再度购买短债“扩表”以解决银行准备金过低问题。

因此,按照当前路径测算,明年二季度缩表会重新开始导致流动性收缩并消耗准备金,进而届时再对美股市场产生压力,除非美联储届时停止缩表。不过,如果美联储决定“预防式”的解决这一问题,倒也可能成为其提前降息的一个可能理由。明年一季度,金融流动性的影响都会重回视野,影响资产走向甚至美联储决策,值得密切关注。

市场动态:美国11月耐用品订单及成屋销售超预期,美债利率小幅回落,美股再创年内新高

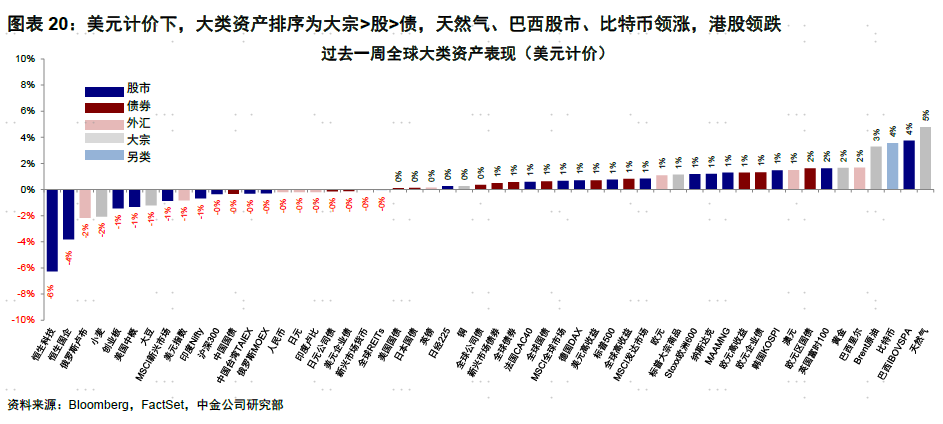

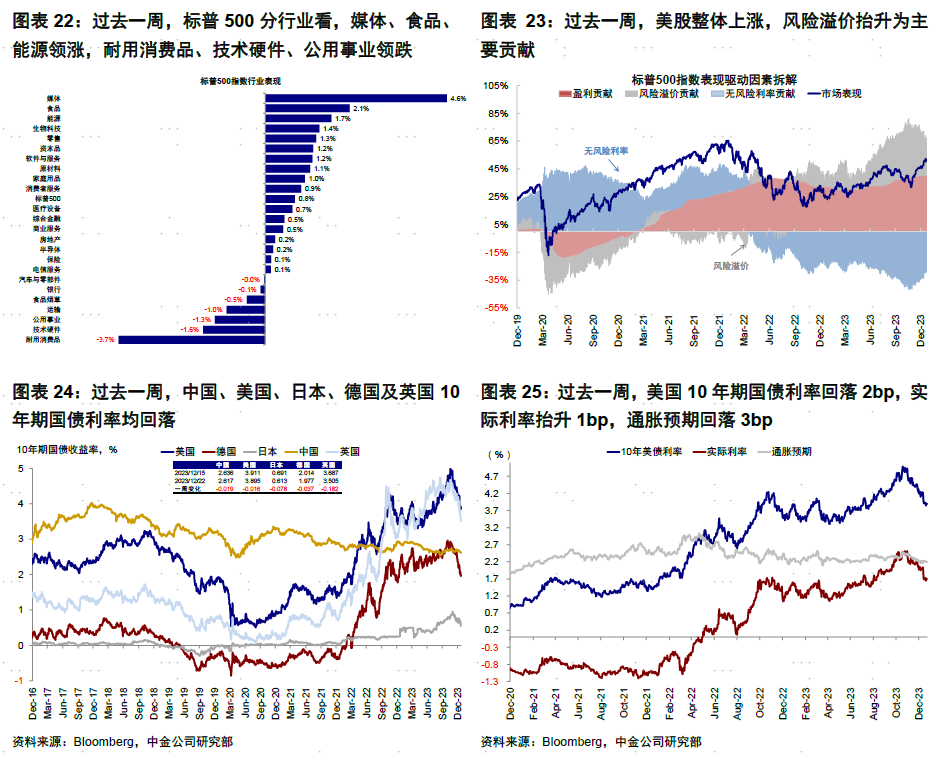

►资产表现:大宗>股>债;美债利率小幅回落、美股上涨。本周初三位美联储官员称市场对美联储降息预期有些超前[4];与此同时,美国11月耐用品订单环比和成屋销售超预期抬升,但在三季度GDP终值下修(同比4.9%,预期5.2%,前值5.2%)和PCE同比略低于预期(同比3.2%,预期3.3%,前值3.5%)下,市场对明年三月美联储即开始降息的预期略有强化(当前CME利率期货隐含三月降息概率达76%),美债利率小幅回落,美股再创年内新高。

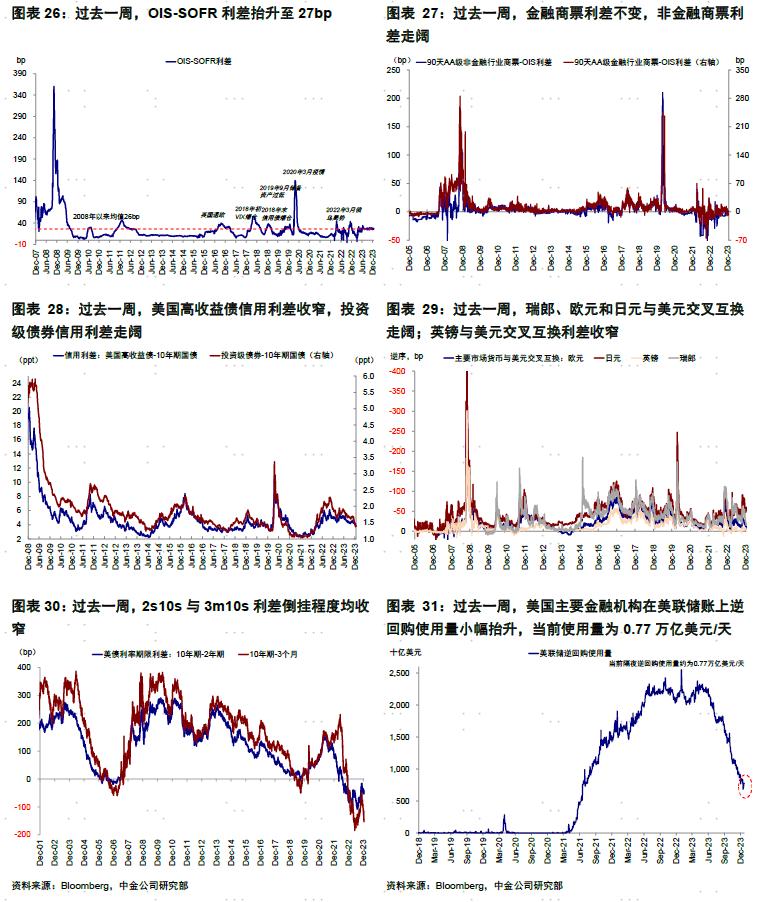

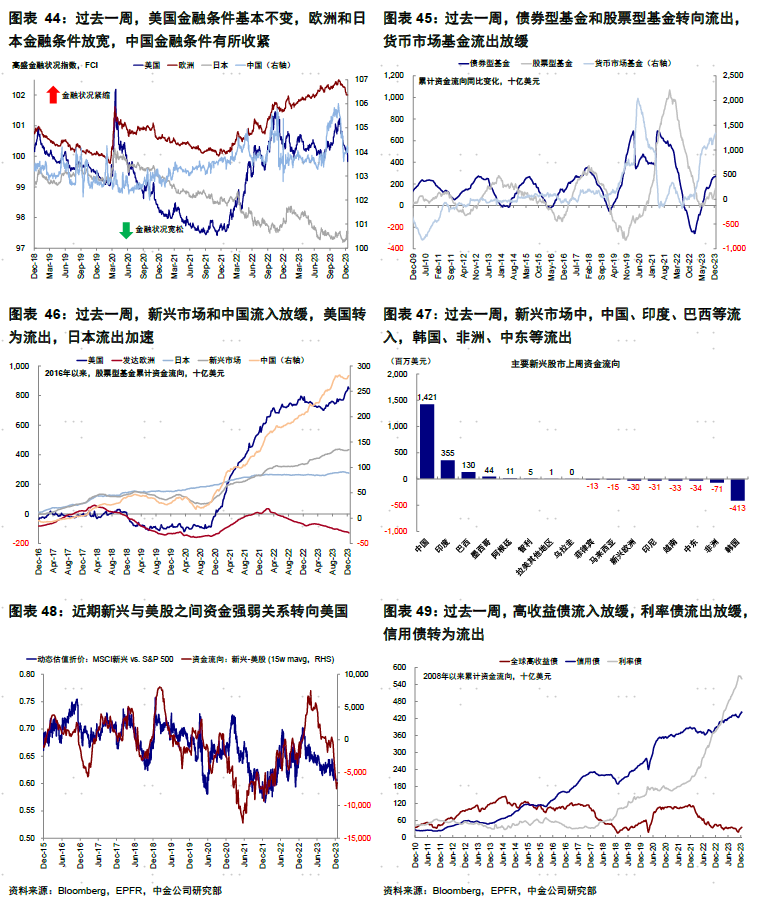

►流动性:逆回购使用量小幅抬升。过去一周,OIS-SOFR利差抬升至27bp,美国高收益债信用利差收窄,投资级债券信用利差走阔;衡量离岸美元流动性的指标上,瑞郎、欧元和日元与美元交叉互换走阔;英镑与美元交叉互换利差收窄。纽约联储国债逆回购使用量小幅抬升,当前使用量为0.77万亿美元/天。

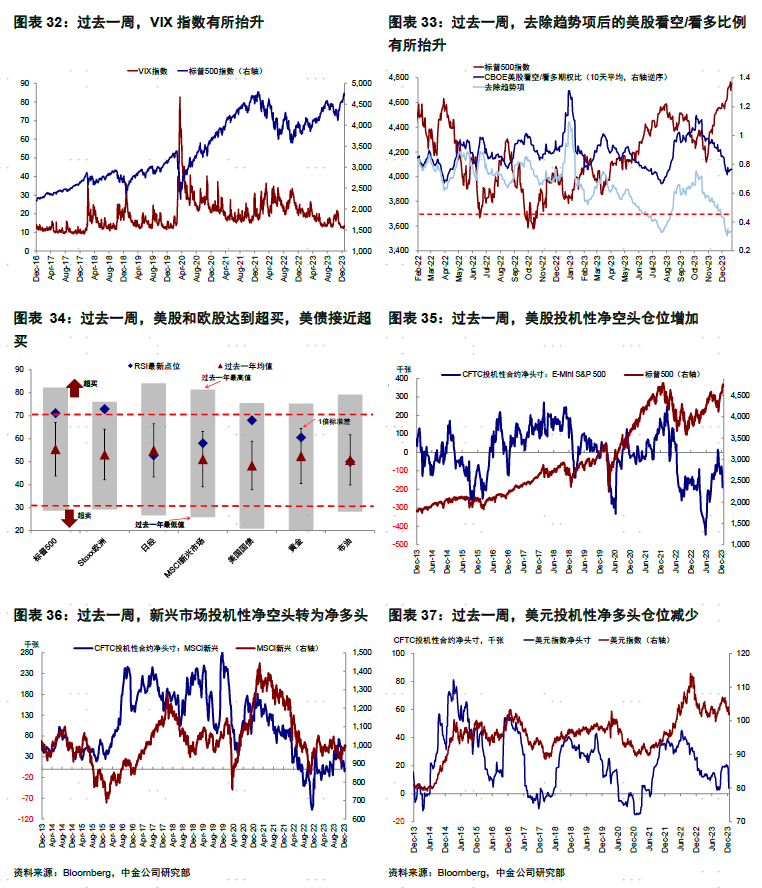

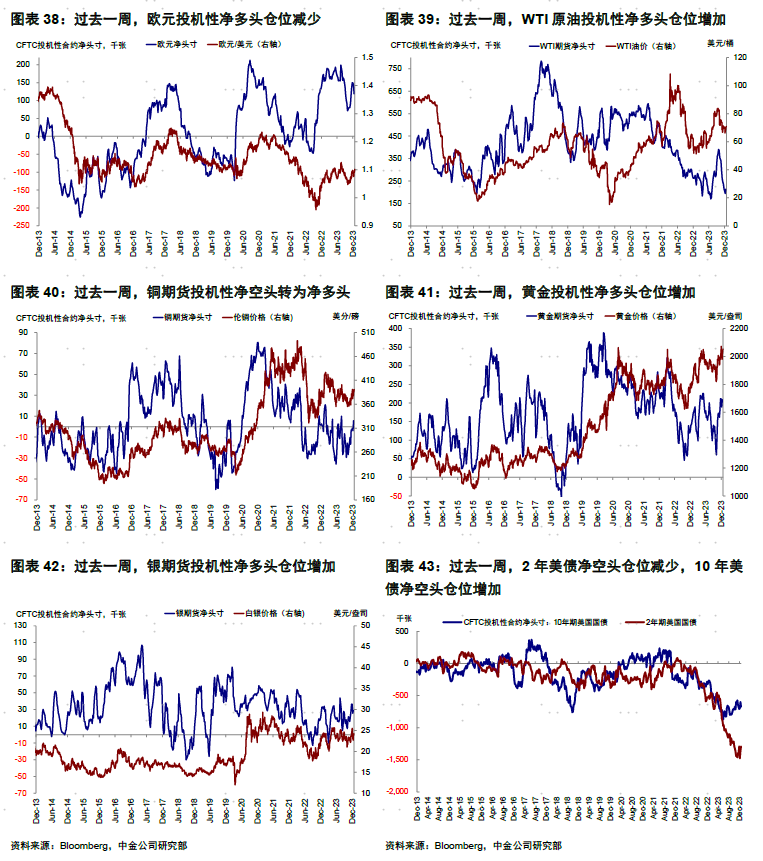

►情绪仓位:美股、欧股达到超买,美债接近超买。过去一周,超买超卖情绪上,欧美股市达到超买,美债接近超买。投机性仓位方面,美股投机性净空头仓位增加,新兴市场投机性净空头转为净多头,美元投机性净多头仓位减少,2年美债净空头仓位减少,黄金和10年美债净空头仓位增加。

►资金流向:债基、股基转向流出,货基流出放缓。过去一周,债券型基金和股票型基金转向流出,货币市场基金流出放缓。分市场看,各主要市场股市中,新兴市场和中国流入放缓,美国转为流出,日本流出加速。

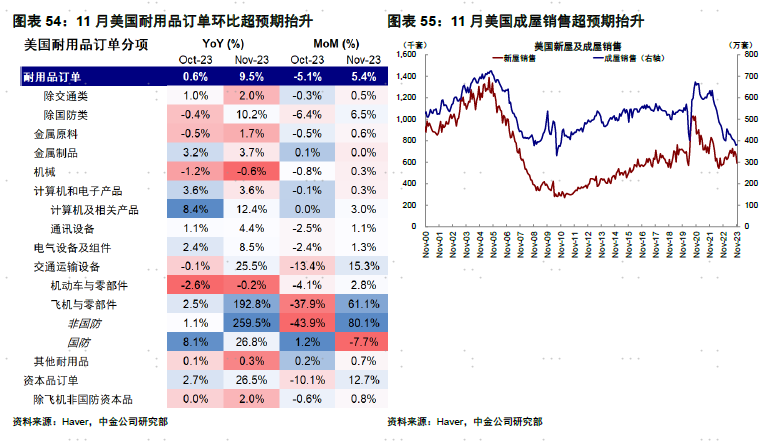

►基本面与政策:美国11月耐用品订单环比及成屋销售超预期抬升。11月耐用品订单环比超预期抬升,整体环比5.4%(vs.预期2.3%),除交通类环比0.5%(vs.预期0%),除飞机的非国防资本品订单环比抬升0.8%(vs.预期0.1%)。但10月数据有所下调,除交通类环比下修至-0.3%(vs.初值0%),除飞机的非国防资本品订单环比下修至-0.6%(vs.初值-0.3%)。本月耐用品订单分项环比普遍抬升,主要贡献来自非国防飞机,环比抬升80%,波音公司显示本月飞机订单为114架,其中阿联酋航空订购90架波音777飞机。11月美国成屋销售超预期抬升,382万套(前值379万套,预期378万套)。近期降息预期的不断升温使得金融条件快速回落,30年按揭利率已从10月中的超8%降至当前的6.7%,已经低于7%左右的租金回报率,叠加较低库存,11月成屋销售为今年2月以来首度抬升。

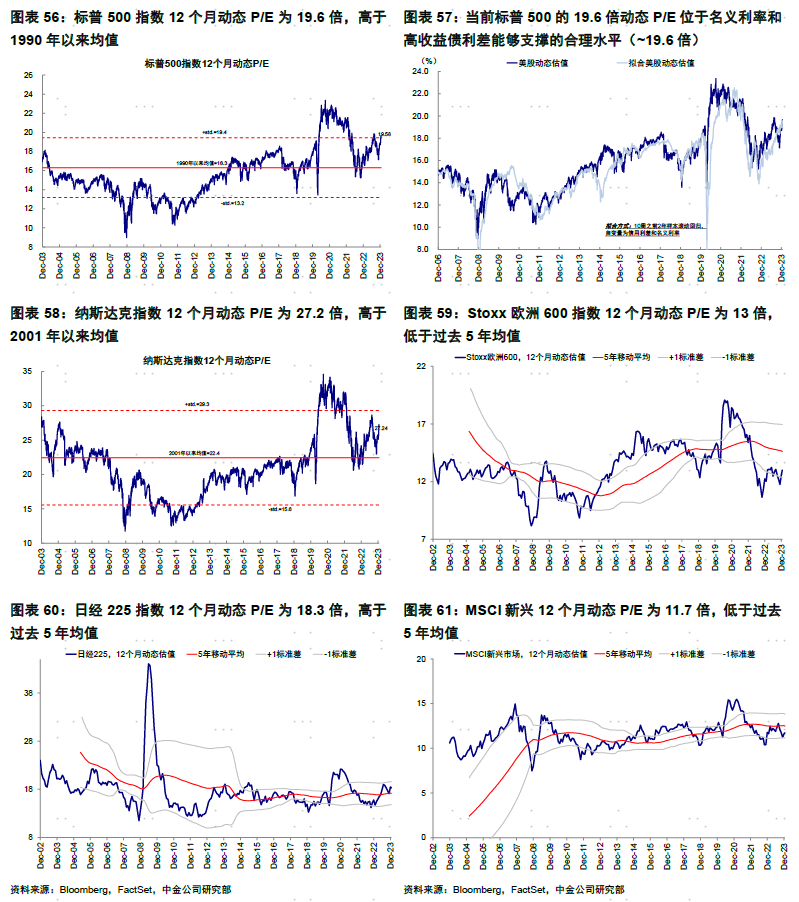

►市场估值:基本位于增长和流动性支撑合理水平。当前标普500的19.6倍动态P/E持平于名义利率和高收益债利差能够支撑的合理水平(~19.6倍)。