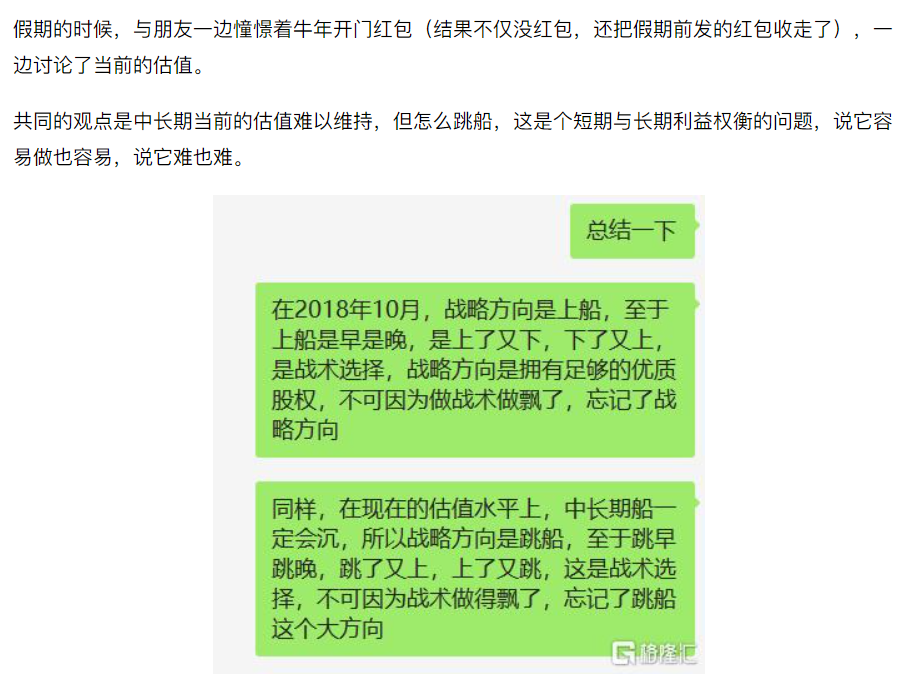

上个月18日,牛年第一个交易日,我想这个交易日许多人应该永生难忘了。我在那天用一篇文章《狂欢式暴跌》打个卡,保存记忆,最后一段是这样的:

但当时打记忆卡的时候,打死我也想不到船沉来得如此快,如此急,留给完美跳船的时间只有18日上午1个小时。只要错过了这一个小时,由于跌得如此之急,加上人性上愚蠢的贪婪,对大多数投资人来说,跳起船来往往拖沓,我也不例外。

从2月28日到今天收盘,过去了11个交易日,隔得很近,但又仿佛过去了很久。11个交易日,股市的变化,已如沧海桑田。

这里最心疼的应该是18日早上高位买的,由于T+1制度,当天被闷杀7、8、9个点不等,19日早盘深跌,随后收回又带来人性上的贪婪期待,结果迎接的就是上周狂风暴雨的一周。19日没走的,到了上周,非有大魄力者,基本上走不出来了。

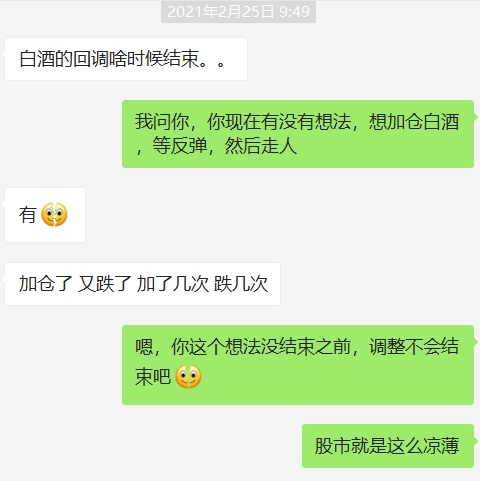

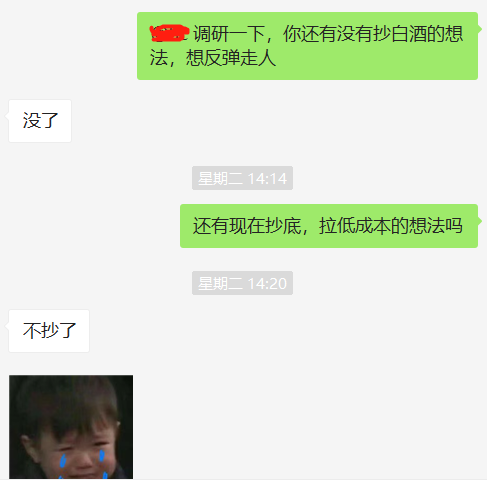

另外,上周虽然在狂风暴雨中,但多数人的投资记忆还停留在过去快速上涨的阶段,人性的贪婪此时又作怪,往往会YY在深跌中加仓拉低成本,抢波暴力反弹走人。然后又被市场无情教育,这周才放弃治疗(下图对话的是一位95后)。

这11个交易日到底发生了什么?

一言以蔽之,就是一次经典的泡沫破灭会有的景象。

1、一小撮股票的泡沫破灭

当前发生了金融危机吗?当前发生了经济危机吗?

答案是都没有。

股市其实也表明了这点,当前一切安好。

股票指数看起来跌得惊人,但其实从微观角度来看,年后要比年前好。

年前下跌的股票3000多只,占比75%以上。

年后倒过来,上涨的股票3000多只,下跌的其实只有835只,下跌10%以上的只有323只,把下跌20%以内当正常波动,其实真正崩盘的只有107只。

是不是很不可思议?

看起来股市跌得昏天黑地,其实真正崩盘的只有107只,A股一共4000余只,占比仅2.5%。把跌幅在10%到20%的也算上,也只有323只,占比仅8%。

说实在的,我自己拉出这个数据后,也不敢相信,因为每天我的自选股都是绿得发黑。但我再复核了一下,就是这个数据。

所以看到了吧,啥危机其实都没有。

流动性收紧也只是大家跌了才拿出来说事,其实国内的流动性收紧早早发生了,我在《社融的拐点到了,投资可咋办?》里有关于国内收流动性的详细梳理,这里不多谈。

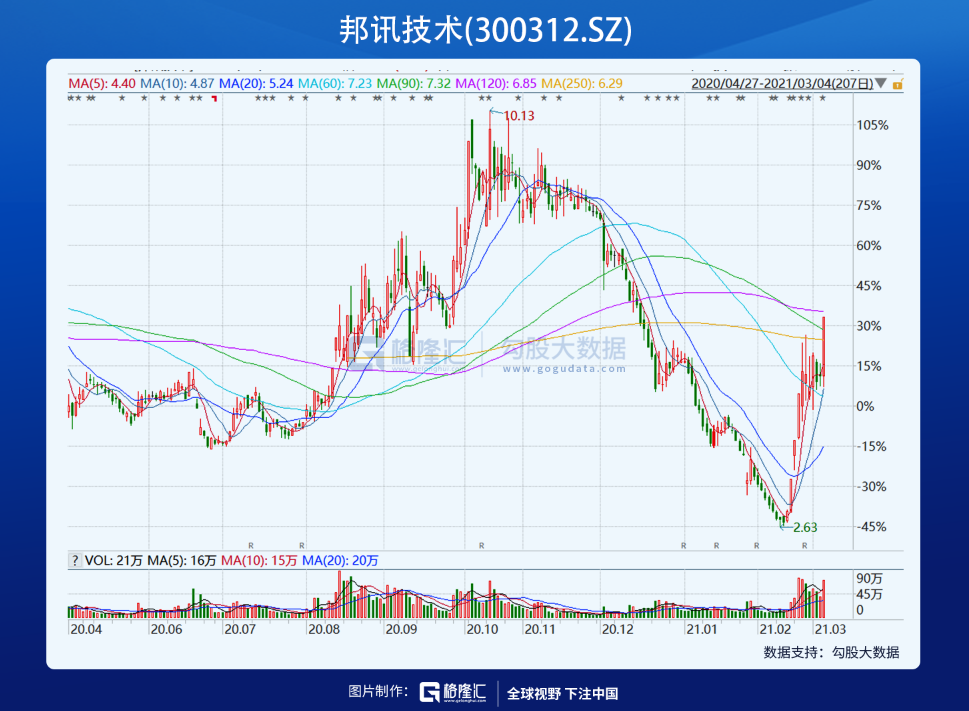

年后涨得很嗨的股票,其实多数已经因为流动性收紧的预期,自去年7月以来崩了几波了。比如年后涨幅第一的邦讯科技,大涨了136%,但拉长K线看,还在深坑里。

流动性收紧并不直接杀股票,因为流动性会收紧的潜台词是基本面向好。流动性收紧会杀估值,基本面向好意味着利润增长,市值=估值*利润。流动性收紧,其实就是一场估值的降速与利润的增速赛跑。

那3000只股票,由于基本面撑不起现有的估值,首先被剁。

这崩盘的107只,多数在去年7月份之后反而顶风逆势快速拉升了估值。

所以,这107只的崩盘,直接导火索看上去是美债收益率的飙升,国内M2增速的加快下降等,但真实原因有且只有一个,就是涨到自爆了。

船会沉,其实我猜许多投资人应该都明白,搜了一下我自己了聊天记录,最早使用“涨到自爆”这个词,是去年11月12日。

但船什么时候沉,却是谁也不知道的。而且往往在这个时候,股票的短期涨幅惊人,从而吸引更多的人来,推动更进一步的快速上涨。

但当突然某个点开始崩盘的时候,它也开始进入快速下跌的阶段,一如牛顿参与的南海泡沫,这已经不需要什么原因来解释了。

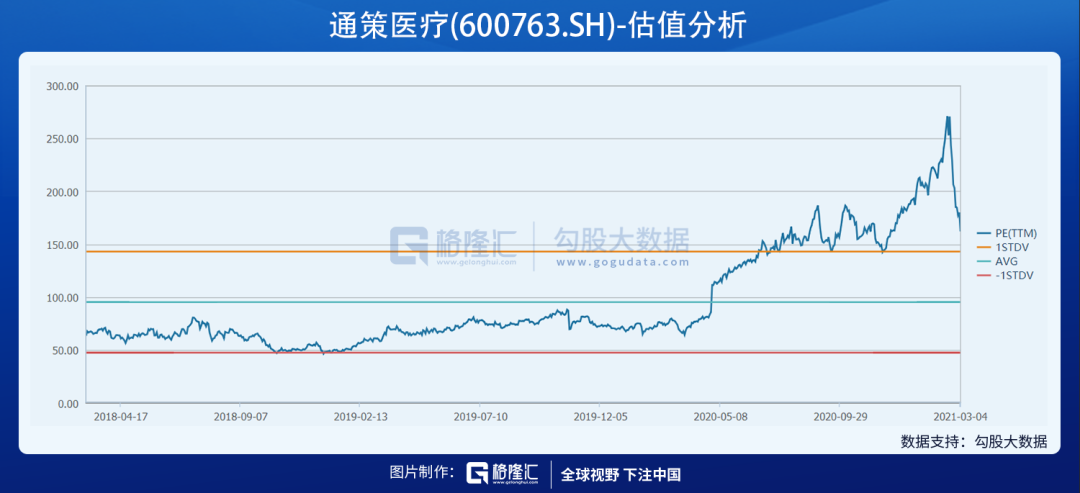

这波崩得最多的是通策医疗,18日至今,跌去了40%。而就有节前,四个交易日,它涨了近20个点。

虽然我基本注意点在食品饮料上,但这家公司我也看过。公司应该是不错的,行业的空间也行,但商业模式来说,比爱尔要差些。它的估值比爱尔还要贵些,当然,爱尔的估值也没好到哪去,两家公司并驾齐驱,拔估值拔得我等目瞪口呆。

2、现在的估值杀到哪了?

因为这批崩盘的股票基本上都是不错的公司,好赛道言犹在耳,拉开长期K线图,任何的下跌都只是一个小小的曲折。

所以,许多人关心的一个问题应该是,估值杀完了没,能不能抄底了。

我们把这些板块的估值都来捋一遍。

我自己的重点是食品饮料,这里面的标杆是白酒,白酒的标杆,是茅台。

白酒里面的估值梯度,现在汾鬼是100倍上下,茅五泸古是55倍上下,洋河今世缘是41倍上下(注意,洋河的利润我调整过)。以21年的利润算,汾鬼的估值大概在60-70倍,茅五泸古在40倍-45倍,洋河今世缘大概在34倍左右。

这个估值梯度是市场给出来的,自有其原因,我们也不用纠结是不是汾鬼贵得离谱。看标杆茅台,对应21年的净利润是45倍左右,也就是再跌10%,就是40倍左右了。这对应的股价是1800元。

按照我个人的认知,茅台以其无敌的确定性,以及时刻握着的提价期权,可以享有30-40倍的估值。所以,跌到1800,已经进入合理估值了,当然仍在上限。加上跌到此处,茅台也已经跌了30%,考虑目前也没啥大的经济金融问题,基本面也在向好,不认为短期内还会继续杀跌。茅台稳住了,其它白酒也会稳住。

然后看医药,也是这波崩盘的重灾区。

医药里面我主要关注六家公司,分别是恒瑞、迈瑞、泰格、药明康德、爱尔、通策。大概的估值情况如下,其中以21年利润算,恒瑞和泰格接近这波拉升前的平均估值,迈瑞还贵了20%,药明贵了30%,爱尔贵了30%,通策贵了40%。

这个领域我没研究过,也不好做判断,这些估值到底意味着啥。

再看新能源,也算是重灾区吧。A股里的标杆是宁德时代,当前的动态估值是170倍,查了券商的数据,预计对应20年的利润是150倍,21年的利润是107倍。从这个下降幅度来看,增速是不错。但估值一样不在我的认知范围(注:我并不是说它太贵了,超出我的理解,而是我真的不懂这个行业)。

最后看光伏板块,算是最近开始崩的。估值情况如下,这里同样不做点评。

因为多数板块我不懂,所以我做了一个粗暴的处理。

这些板块,除了有各自的名称,它们往往还有一个共同的属性,市场把它们都归为茅族部落。所以,茅台相当于是茅族部落的标杆。茅台稳住了,其它大概率也稳住了。

如我上面说的,我觉得这波崩盘,茅台最多还有10个点的跌幅会稳住(也可能不会发生),那其它的就是掂量,如果茅台还跌10个点左右,自己要跌多少。

对3月中下旬,我倒不怎么悲观,这波快速跌,我的理解就是杀掉泡沫阶段的估值,进入合理阶段后,没有刺激因素,也就是个震荡格局。考虑4月在一季度公布,许多资产跌了3、40个点后,有些可以考虑押注一季报。

但如果再往后看呢?

3、市场从不应该存在共识

这里不多做分析展开,只说一个让我不舒服的数据:市场的成交量虽然有所萎缩,但仍然是很活跃的。以沪深300为例,今天成交额仍有3800亿,相比前期高点5500亿并没有缩量多少。

在我的投资经验里,我从来没有见过一个底部,会有这样活跃的成交。

虽然一波波的股灾告诉我们,众人夺路而逃的时候,不要挡路。

但现实中是,由于多数投资人的记忆还停留在过去上涨的那段,这个时候或者是因为过去上涨阶段教训了投资者每一次下跌都是加仓机会,或者仅仅是因为深跌想抢个暴力反弹(这个可能居多数),挡路者是无数的。

所以才有这样活跃的成交。

但挡路的,很少是长期稳定的资金,多数如上面说的,就是想抢个暴力反弹,一有风吹草动,立即会成为叛军,同样夺路而逃。

这种亢奋的资金是不大可能形成底部的。

一定要众人的记忆开始停留在下跌的阶段,再无人想抢反弹了,关注长期的稳定资金慢慢入场,市场才会见底,这个时候伴随着成交量的大幅萎缩。

现在这个成交量,离这一特征,似乎还远。

到底会如何触发市场的进一步下跌,目前看不到刺激因子,这个只能渐近更新,也许只是我多虑。

从去年到今年1月,市场形成一个共识:投资其实很简单,就是投资好公司,好赛道。

而我们知道,市场从不应该存在共识。

投资好公司长期是正确的,但这一策略之所以有效,恰恰是因为它多数时候无效。

如果一个策略长期短期都有效成为共识,那往往离这个策略破产也不远了。

这波泡沫破灭,也许会杀透这一共识,且行且看。

4、写在最后:年轻人应该欢呼

最后讲点其它。

现在一个说法是,这波是用来收割95后的韭菜,原因是他们喜欢买基金。

其实95后此刻应该举杯相庆,为资产的价格暴跌。

每一轮的资产价格暴跌,都是一次代际间的财富转移,是老人向年轻人转移财富的过程。

95后的人基本上没工作几年,即使全部赔进去,也就是那点(少数挪了父母的巨款除外)。他们的资金实力取决于他们的未来工作,资产价格暴跌,为他们未来更多的工资收入提供了购买更多优质股权的契机。

譬如房价,一直不跌,先上车的老人活得滋润,而年轻人只能忍受着高房价的高压,向先上车的人支付高昂的租金或者房款。

股市在代际的财富平衡上要做得好的多。

只是,年轻人需要自己准备好。