蔚来的一季报,我觉得可以用一个百分比来形容——50%。

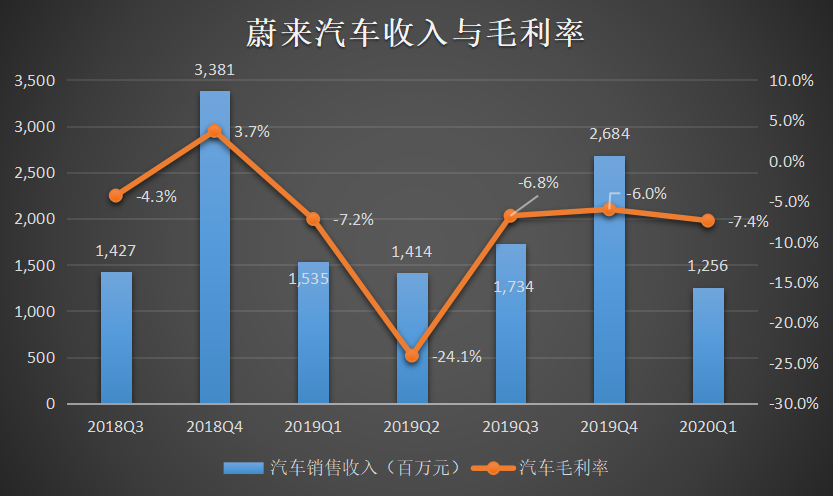

因为疫情原因,一季度车辆销售收入环比下降53.2%,同比下降18.2%至12.56亿元。

也因为疫情原因,成本费用支出也减少50%上下,亏损减少近半。2020年一季度亏损16.98亿元,环比下降40.9%,同比下降35.5%。

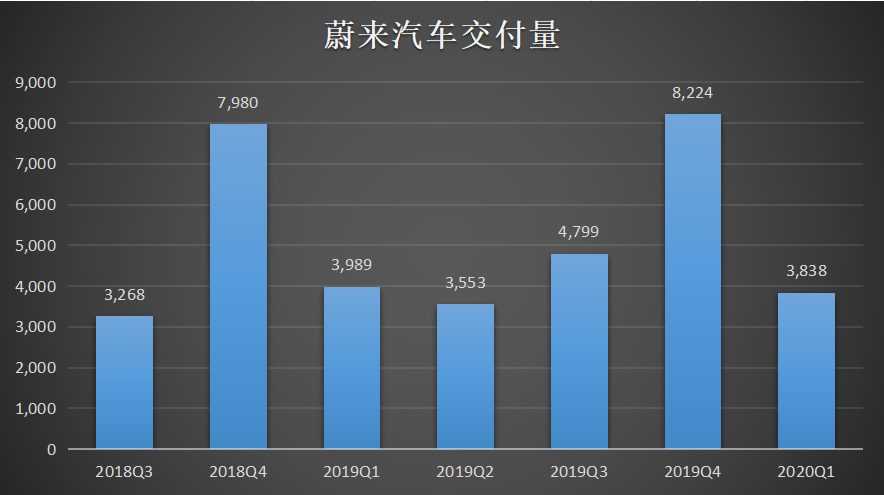

疫情也让交付量环比减少超过50%,2020年一季度交付3838辆,环比减少53.3%,同比减少3.78%。

从同比数据来看,蔚来的交付量算很好了,中汽协公布的数据显示,一季度新能源车销量同比下降56.4%,而蔚来同比下降只有个位数。

从财务数据来看,蔚来依旧亏损,依旧卖一辆车亏一辆车,不过在公布财报之后,股价上涨超过50%。

股价为什么上涨这么凌厉,肯定不是因为财报。疫情期间财报不佳,大家都已经预期到了,主要还是看蔚来的未来。

蔚来四月份交付了3156量车,已经接近一季度的交付量了。CEO李斌预计今年二季度可以交付9500到10000辆车。

这个交付量是蔚来历史最高,因为交付量提高,蔚来终于要摆脱卖一辆亏一辆的局面。预计二季度车辆销售毛利率将超过5%,总收入毛利率将超过3%。在此前,2018年四季度的毛利率曾经为正。

现在看来,蔚来的车并不像黑嘴说的那样卖不出去。虽然从历史数据来看,历史交付量不能做到持续增长,毕竟蔚来在2018年中才开始交付车辆。二季度交付量大增可能是一个好的开头,值得跟踪。

推动股价上涨的原因不仅是车子卖得动,还有合肥政府对蔚来汽车的战略投资。

蔚来在拿到战略投资之前,市场一直担心蔚来破产。蔚来追求中高端新能源车,优势的社区服务,还要铺设大量换电站,这些都要烧更多钱。

不仅是投资者,也有买家担心自己买完车之后,蔚来就倒了,那自己手上的车不就成了“绝版”电动车?绝版布加迪可以来一辆,绝版蔚来就不好玩了。

拿到合肥政府70亿元的战略投资,蔚来汽车的破产风险解除。

凌厉的上涨告诉大家,其实大家并不是不看好,而是担心破产风险。即使是特斯拉,2019年上半年也因为破产流言股价跌去50%。

后来特斯拉财报以外盈利,在上海建厂,自由活动现金流转正,各种利好叠加之下,股价火箭发射,很快坐稳美国汽车公司头把交椅。

蔚来很难复制特斯拉最近顺风顺水的发展,不过它也有自己的机会。

从国家战略来看,国资扶持了面板行业,出现了京东方,在芯片领域又孕育了中芯国际,现在轮到新能源汽车。荣威背后是上海国资委,比亚迪背后是深圳政府给市场(深圳电动公交车、出租车都是比亚迪),蔚来现在背后有合肥政府。

这说明蔚来已经和同是民营出身的小鹏、理想等竞争者不同级别,拥有了向国资出身的新能源车叫板的机会。妥妥得从铂金段位上到钻石段位,进入征召模式。

从蔚来的布局来看,现在的蔚来不仅完善产品本身,还在建立社区以及建立能源补给网点。这些是其他竞争者都没有,当这些布局完成,所形成的护城河,也是其他竞争者没有的。

我想,这也是为什么这么多人拿蔚来和特斯拉比的原因吧。其他品牌只是在造车,而蔚来和特斯拉除了造车,还在打造便于自己产品使用的环境。

试想一下,在燃油车刚开始流行时,加油站数量不足,和已经现在遍地都是加油站,哪个的使用环境更好?

过去汽车公司不自建加油站,现在新能源车造车同时,还做能源补给,实际上圈下了更大的商业空间。

基于这个逻辑,关于新能源车公司的对比,其重点就不是在哪家的做工更加好,而是哪一家现在建设的能源补给点更多,哪一家能源补给的方式更好。

特斯拉的快充和蔚来的换电,究竟哪个好?

不支持换电的人,认为换电不安全,会换到别人的旧电池,换电站开在好的地段租金贵。

不支持快充的人,认为快充太慢了。

说实话,技术上究竟哪个更好,我认为作为外部投资者,根本判断不了。而且这种能源补给的方式还在发展中,可能最懂技术的人,也未必看到以后会发展成怎样?

从用户的角度来看,他们不关新技术,只关心使用,主要关注三个重点,快、安全和易得性。

蔚来换电现在已经广泛使用,安全性已经得到验证,速度快是换电的优势。蔚来现在正努力扩大换电站的布点,蔚来的换电站从去年8月开始正式投入使用。到今年6月初,蔚来的换电站遍布58座城市,131座换电站。

这数量看起来还是太少了,预计未来要有非常大的投入。

特斯拉快充在安全性和易得性两方面都很完美,尤其是易得性,全球都有快充点。而且,快充点做地足够小,可以很容易镶嵌进不同的生活场景。

但是即使是快充,Model 3要从几乎没电到充满电也要4.5个小时。当然,因为不少商场有充电桩,在逛商场的时候就可以充着电,似乎也一定程度解决了快充不够快的问题。

把使用上的优缺点列出来,你更看好哪一种呢?

最后回到蔚来身上,我认为蔚来在脱离破产风险之后,并且预期销量增加,毛利改善的情况下,估值将重估。

现在蔚来的市销率5.93倍,如果二季度交付量达到预期的一万辆,二季度收入大概同比增加3倍左右。TTM收入达到105.8亿元,以现在的市值衡量的话,市销率下降至4.5倍。

从上市之间的市销率来看,市销率大概在2倍到7倍之间波动,4.5倍的市销率刚好在中间。

这样的估值似乎没什么吸引力,但是蔚来基本面的改善,确实值得跟踪了。$蔚来(NIO)$$特斯拉(TSLA)$

精彩评论