2018年4月爱奇艺登陆美国纳斯达克,上市后股价一直从18美元飙升至最高46美元,但在18年6月后股价备受打压,一路下行,股价甚至跌破发行价。

2019年Q3季度财报显示,爱奇艺订阅会员总数为1.058亿,其中99.2%为 付费订阅会员,同比增长31%。由此正式宣布国内长视频付费会员进入亿级赛道。

01

前言

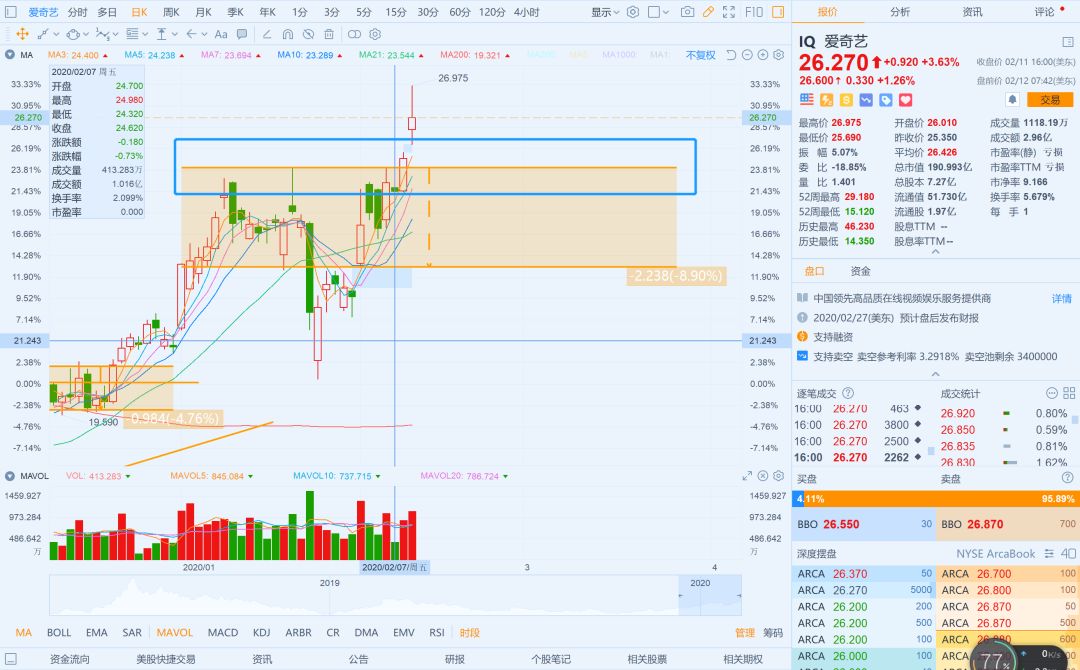

自我12.13晚挑选出爱奇艺后,至今(01.09)一个月内,爱奇艺从19.92的成本价涨至24.85现价,涨幅接近25%。

有很多股友问,你是怎么总能在恰当的时间点,买到优质的股票?

废话不多说,授人以鱼不如授人以渔,接下来我给大家分享一下我的选股经验。

按重要性排行,依次分为三个方面。

①大盘的走向趋势及国际社会环境;

②股票的基本面;

③股票的技术面。

02

大盘的走向趋势和国际社会环境

为什么大盘的走向趋势和国际社会环境会是最重要的呢?

马克思主义的基本原理论道:事物的内部矛盾决定事物的性质和发展方向,而主要矛盾在事物发展中处于支配地位,对事物的发展起决定作用,次要矛盾处于从属地位。(哈哈哈,没想到我毕业一年多年还能用到高中政治)

大盘和国际社会环境就是股市中的主要矛盾,而股票的基本面和技术面只是矛盾中的次要矛盾。

假如大盘是空头趋势,且国际环境动荡不安,那么股票再好,也很难好到哪里去;假如大盘是多头趋势,且国际环境稳定发展,那么股票再烂,也很难差到哪里去。(一般情况下)

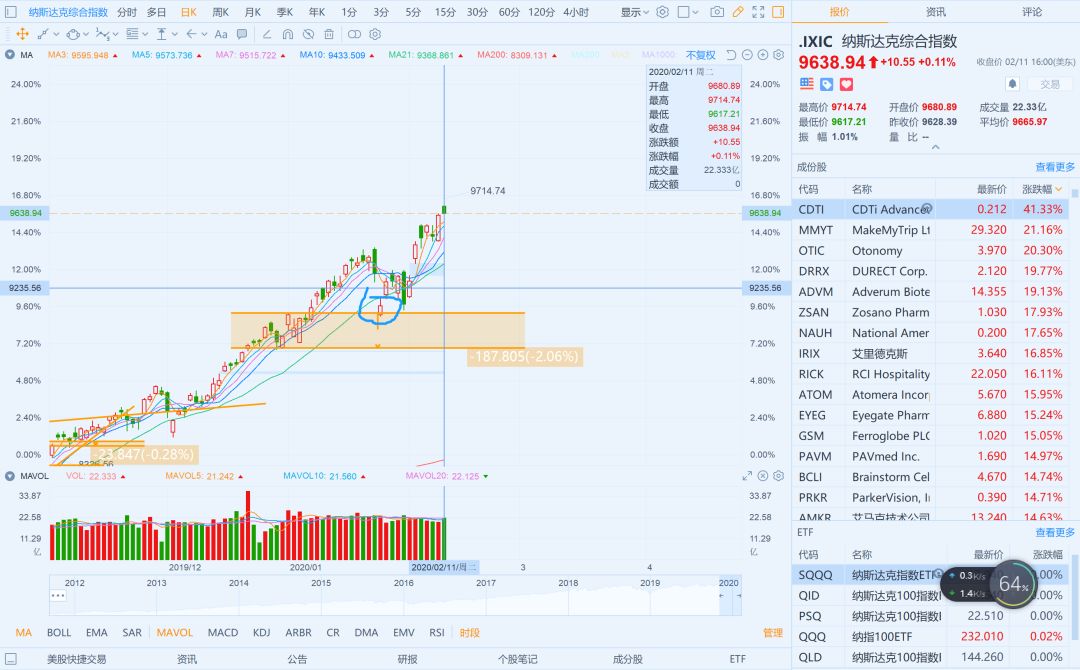

随着美联储的多次降息、国际社会环境缓和、美国通货膨胀率逐渐回升,十月份以来非农就业数据多次好于预期的各种加持。天时地利人和兼具,美股指不负所望,多次在200日均线上站稳,并且前期头肩顶构筑失败,在十一月初陆续突破区间上限和前高。而前期受中美关系影响的大部分中概股都被严重低估,跑输大市,亟待发掘。

这是我们做多股票的前提保证!

03

股票技术面

股票里面也有主要矛盾(基本面)和次要矛盾(技术面)。

即使股票的基本面很烂,技术面再好,多头势力也只会是一时,而不会是一世。相反也一样,即使股票的基本面很好,技术面再烂,空头势力也只会是一时,而不会是一世。

但是为什么我会先说技术面,而不是基本面呢?最重要的原因是节省时间成本。对于技术面不好但基本面好的股票,我们得付出大量额外的时间去观察,这就大大降低了我们挑选股票时的效率。

要知道,对一只股票的基本面分析,里面包含了宏观微观经济分析,历年财报分析(最起码得是季度),同行业等体量比对,企业经营策略,核心竞争力、消费者偏好等等。短则几个小时,长则好几天甚至一个月都有可能。

而技术面,对于熟练的人来说,可能只需几分钟、十几分钟就能搞定。先从技术面入手可以快速过滤,大大提高选股票时的效率。

言归正传(为方便大家从我当时的角度看技术面,12.16号后的股票走势均打码),月线上看,爱奇艺多次在15的支撑位线站稳,且与上方压力线形成旗形整理区间,近期有突破压力位反弹的迹象。

而在周线上可以看见,爱奇艺已经走出旗形整理区间,且在不断试探20的阻力位,多头势力逐渐强势。

日线方面,1234受到压力线和200日均线阻力不断下行,并且压力线与底部支撑线形成旗形整理,之后在5位置形成突破回踩,压力线转变为支撑线,随后在67位置多次试探突破200日均线和4的前高阻力位,最终在8突破并回踩200日均形成震荡整理区间,此时4678,都在前高阻力位附近,但8以震荡整理形态,不断蚕食空头力量,并回踩200日均。

此时是极好的买入时机!

随着爱奇艺的大涨,我们需要提前考虑什么时候它回调,止盈获利。

在前期的日K线中,爱奇艺在25附近存在跳空窗口,且在周K线中,爱奇艺也曾跌破25的周线支撑,而支撑位一旦跌破,就能转化为阻力位,这时我们就得考虑在25附近将其抛售。一般来说,在这种高强度的阻力区间,按照我自己的实战经验,30%的可能性是很难在第一次一次性突破,多数出现在第三、四次,成功率更高,而且爱奇艺之前的涨势惊人,几乎没有回调,存在严重买超,这时我们就得要考虑在25左右将其抛出,等待时机再度买入。

04

股票基本面

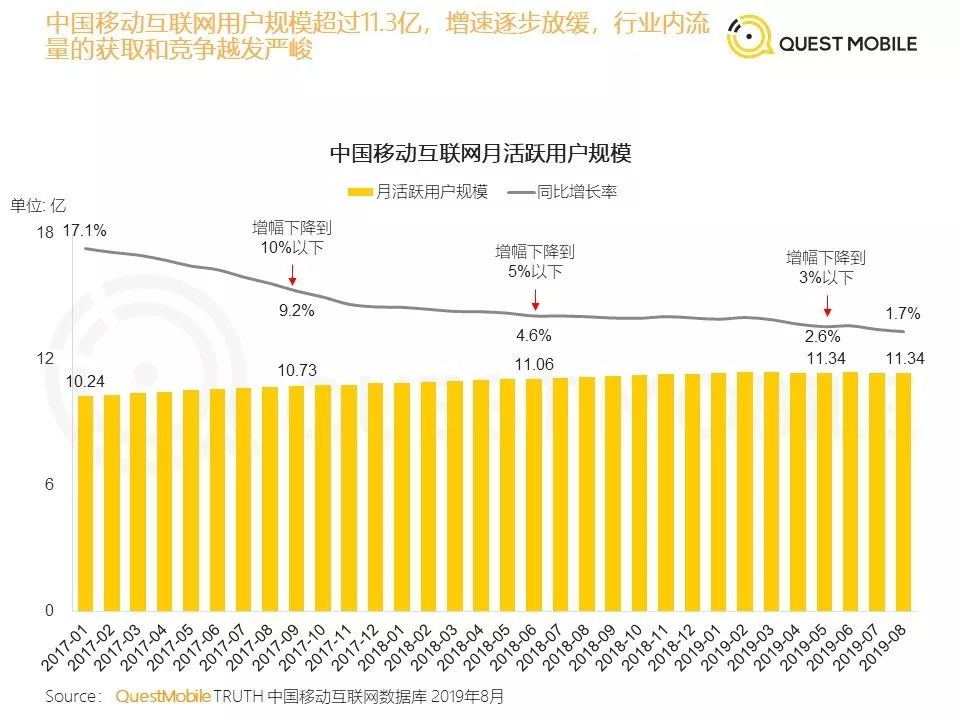

虽然在18年中期,我国移动互联网用户规模就超过11亿,但也随之迎来了增速逐步放缓,网民规模即将达到瓶颈的局面,各互联网行业即将迎来规模“低增长”甚至是“负增长”的前景。

但这也是互联网行业的一个重要转折点,迫使部分规模趋向饱和的互联网行业由粗放型增长转向精细化经营。

对于视频行业来说,虽然增量市场几乎已经不复存在,但好消息是,中国在线视频规模商业价值并没有缩小。

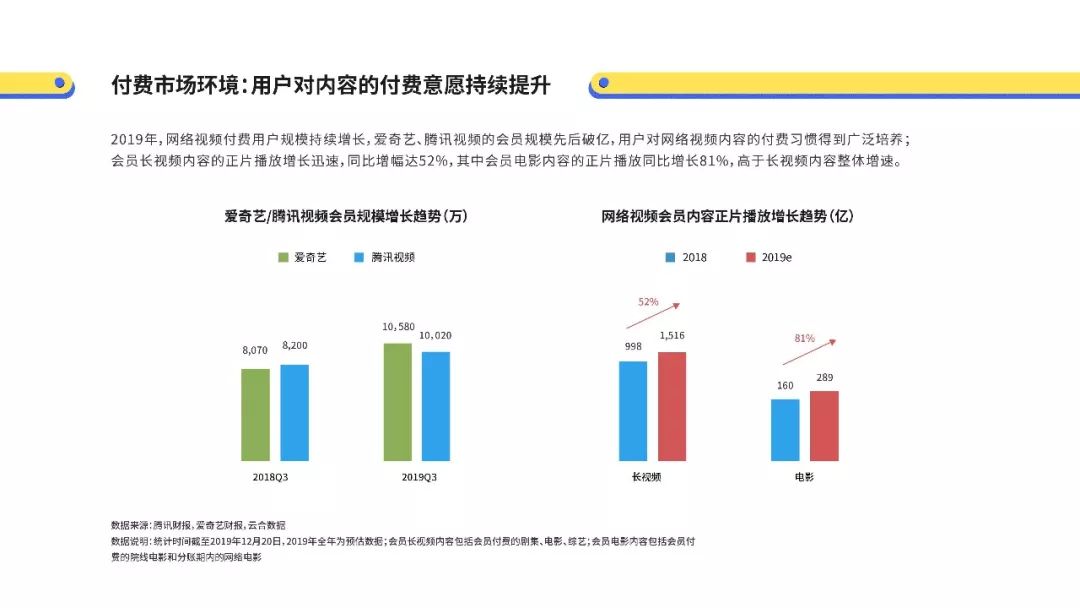

《中国互联网发展报告2019》数据显示,2018年,在线视频行业的市场规模达到了2016.8亿元,同比增长39.1%。其中短视频行业达118.1亿元,直播行业达363.3亿元。综合视频平台位居网络视频市场份额首位,其用户、内容、流量进一步向头部平台集中。截止2018年末,中国网络视频用户达6.12亿,覆盖我国网民的73.9%,其中付费用户占比超过一半,达到了惊人的53.1%。

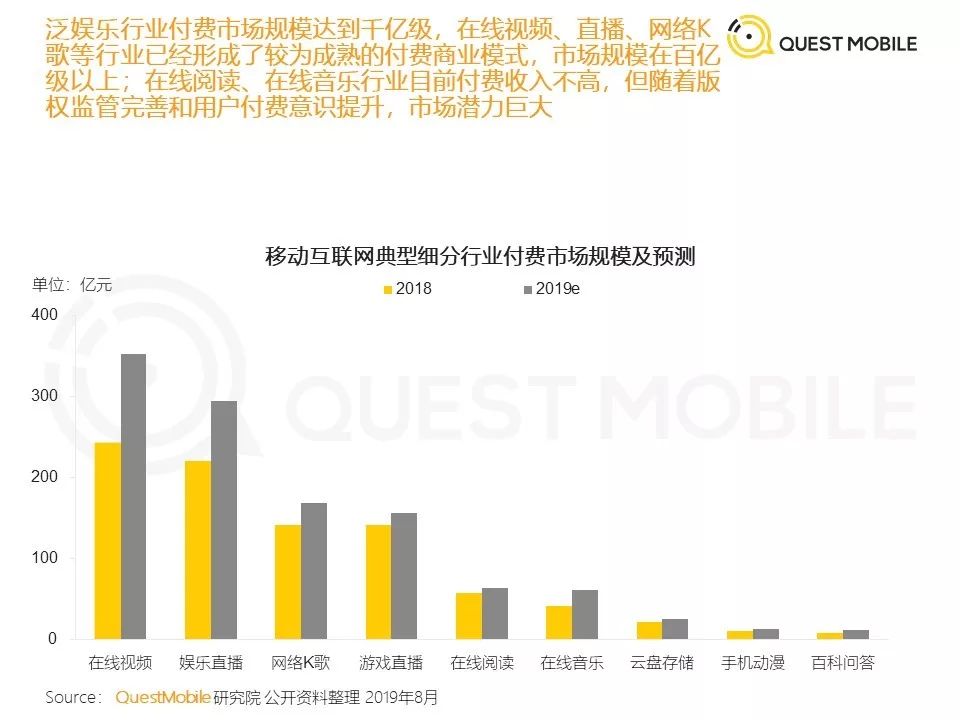

而在QUEST MOBILE研究院整理的《付费市场半年报告》中,虽然现在娱乐直播行业在现实中看起来一马当先、无人能敌,但对比在线视频付费市场,无论是在现规模还是在未来预测上,在线视频行业都是独领风骚。

能形成这庞大的市场规模,离不开近年来国家对盗版的重拳出击,国人对付费正版视频的支持以及国内电影市场观影人次增速首次为负增长和“懒人消费”的蓬勃发展(OTT设备包括智能电视和电视盒子)。

当然,主要还是要靠在线视频自身的内容质量、界面友好流畅和相关优质的会员体验。

至于我为什么会推荐爱奇艺,当然最重要的原因是三家视频网站“爱腾优”只有爱奇艺是上市的啦。(开个玩笑)

2019年爱奇艺第三季度总营收达到74 亿元人民币(约合10亿美元),同比增长7%。其中,会员服务收入37 亿元人民币(约合5.2 亿美元)。在线广告营收达到21亿元人民币(约合2.892 亿美元),内容发行和其他营收分别为6.804亿元人民币(约合 9520万美元)和9.323 亿元人民币(约合1.304 亿美元)。本季度会员收入占比超过50%。在第三季度末,爱奇艺订阅会员规模达到1.058 亿,同比增长31%。而同期爱奇艺最大竞争的对手——腾讯视频的会员规模也紧跟其后突破了一亿大关。

昔日长视频行业第一阶梯“腾爱优”阵型一哥易主,爱奇艺以略微的会员规模优势领先腾讯视频,虽然优酷并没有公布相关数据,但根据上图(来源艾瑞APP指数),可以明显得出结论:国内长视频行业已形成了“爱腾”争霸的双雄局面。

那么问题又来了,既然“爱腾”双雄都这么优秀,我为什么会只选择爱奇艺呢?别急。

一个优秀的视频网站,自身发展因素是必不可少也是重中之重的。而如何判断视频网站的优劣,我觉得离不开用户体验和广告植入两大方面。这也是视频网站盈利的两大来源,会员收入和广告收入。

一、会员付费

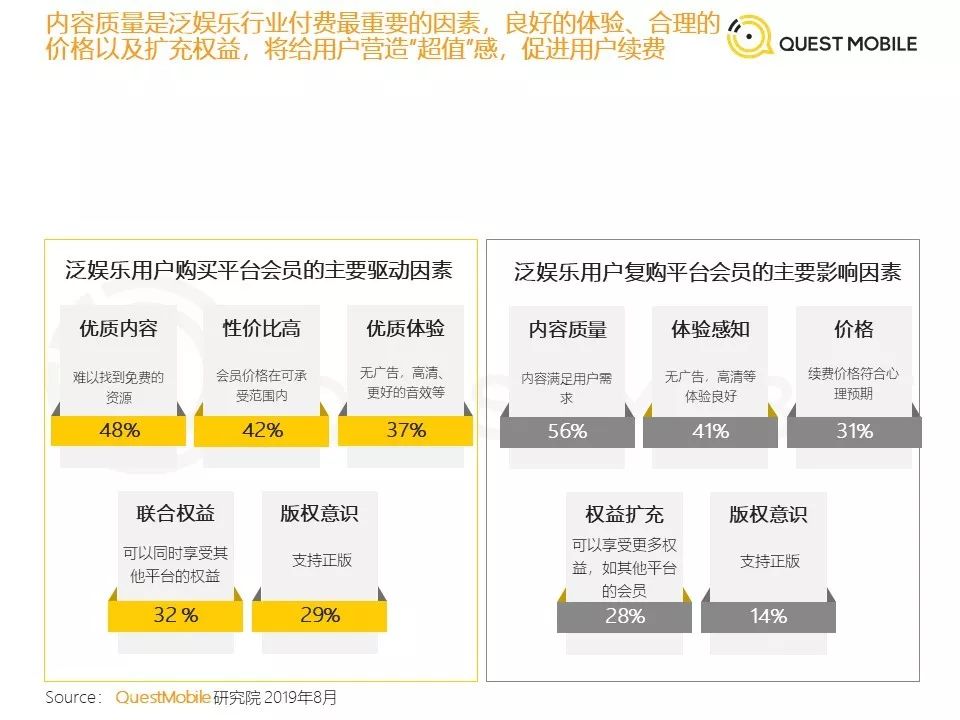

从QUEST MOBILE研究院《2019年泛娱乐用户行为洞察报告》中,我们可以明显看出,泛娱乐用户在初次购买平台会员时的主要驱动有:优质内容、价格性价比高、优质体验、联合权益、版权意识五大类,其中优质内容和性价比高位列前二。

但在泛娱乐用户复购会员的主要因素里,除了内容质量因素的占比有提升外,另外四种因素的占比都有不同程度的下滑,特别是价格因素和版权意思,分别从42%下滑到31%和29%下滑到14%。

由此我们可以明确知道,吸引用户付费的主要因素是优质内容,而且持续复购用户对会员价格并没有太的敏感。

而爱奇艺则是紧紧把握住了这一个关键!

近几年,各大视频网站都极力发展S+级自制网综和网剧,但风头最盛的还是爱奇艺。无论是《中国有嘻哈》开启了“中国嘻哈元年”,还是《偶像练习生》开启了“偶像时代的到来”,都在中国本土甚至东亚地区掀起了轩然大波。但爱奇艺的现象级综艺远不止这些,还有像《乐队的夏天》、《奇葩说》、《机器人争霸赛》《热血街舞团》等等都有很不错的反响。

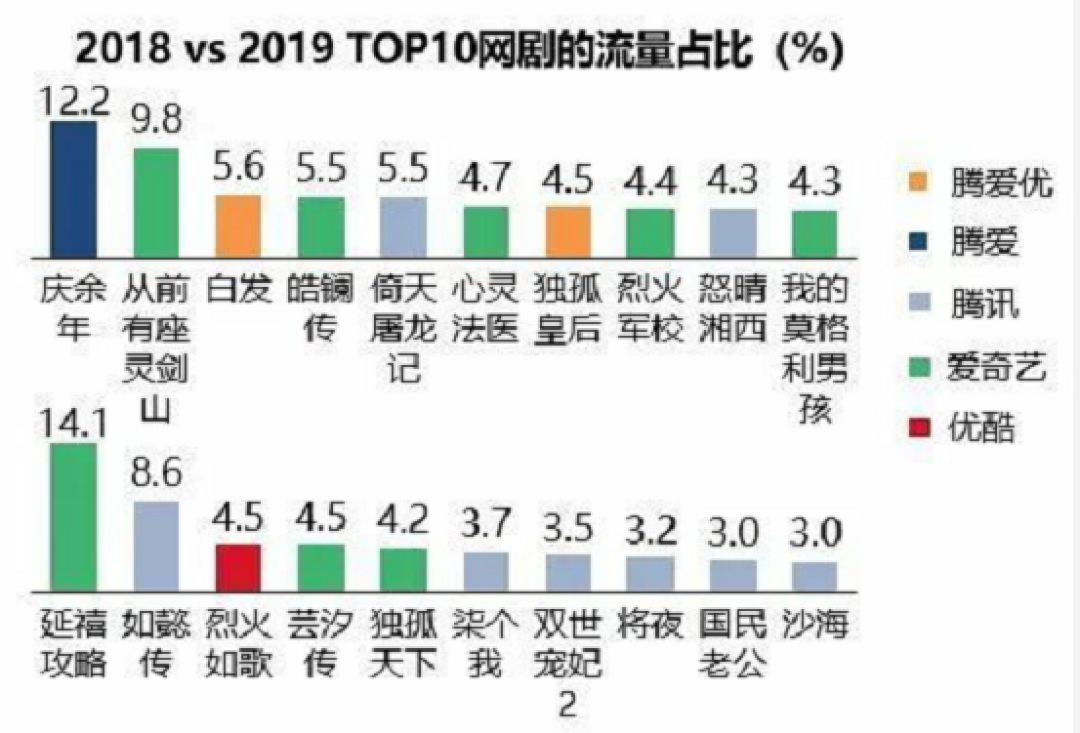

而且,在2019年TOP10中,爱奇艺网剧流量占比也有很大程度的提高。在爱奇艺2019年Q3财报显示,该季度,爱奇艺在内容上投入了高达62亿元的成本。

不仅如此,爱奇艺首席内容官王晓晖此前还曾表示,在2020年,爱奇艺将投入超200亿布局六大综艺赛道和五个大剧赛道,同时还要布局体育、多元垂直业务等多个内容赛道,共计200+娱乐内容。

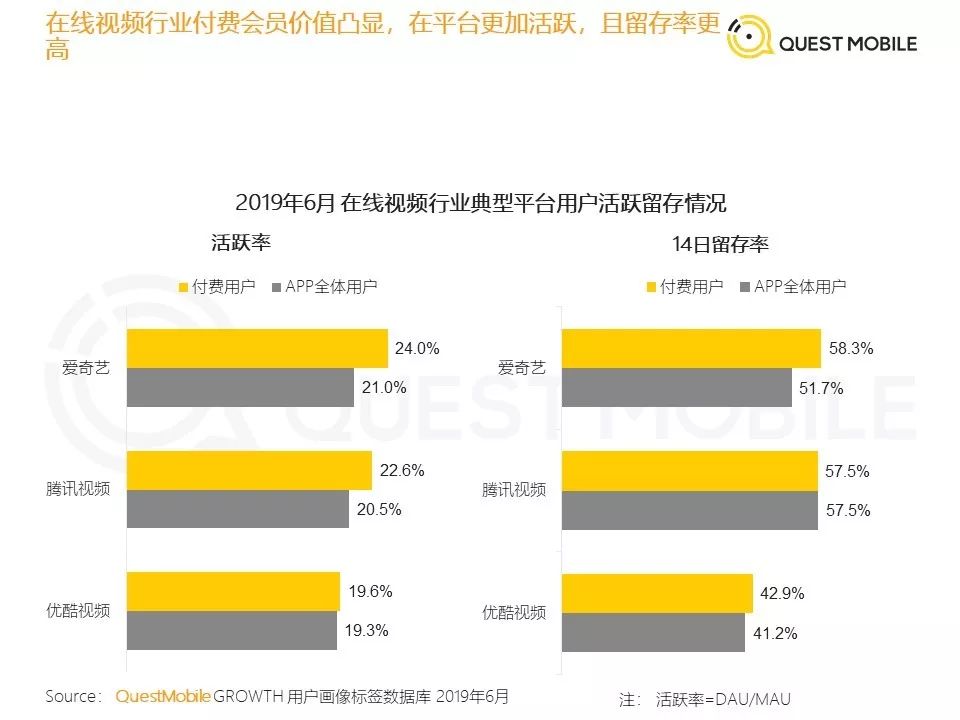

显然,爱奇艺是在将内容作为护城河,避免内容同质化引起的会员流失问题。

这正是爱奇艺付费用户留存率比其它视频网站要搞的重要原因。

以Netflix为例,其2019年Q3营收为52.45亿美元,但内容成本达到了惊人的30.98亿美元,占总营收的59%。由于为消费者带来了《爱尔兰人》、《纸牌屋》等优质独占内容,相应的,Netflix的会员费也高的惊人。在美国,Netflix家庭订阅版的费用每月为15.99美元(约112rmb)——这几乎是国内视频网站一年的会员费。即使是最近流媒体新贵、比较便宜的Disney+和apple+,也要6.99(约49rmb)美元和4.99(35rmb)美元。

所以,国内视频网站在基本十来块钱一个月之下(与例如京东等捆绑会员和连续付费会员会更低),付费水平有待深挖,这也为爱奇艺等视频网站的超前点播模式和日后会员提价留下了可操作空间。

二、广告收入

在爱奇艺2019年Q3季度中,在线广告营收达到21 亿元人民币(约合2.892 亿美元)。作为在线视频的广告业务,似乎和会员业务有天生的冲突。

企业:我为什么要做广告,就是想让更多的观众知道我,更多有购买力的人群给我付费。

会员:我想看视频,广告又长又臭又无聊,不想看广告。

然而事实是两者之间真的是完全对立的吗?

在ZOL话题PK榜上,发起过一个小型的抽样调查,有超过60%的以上的人认为可以接受30S以内的广告,并且是好广告值得一看。

这就在一定程度上说明了广告并不是完全对立的。因为有趣或有益的广告也可以作为偶尔的调剂品。

普通的框内广告,贴片广告等等硬广方式,我们遍地能见,但爱奇艺作为在线视频最早的软广植入创新者之一,在广告推广方式上有着不一样的方式。像在《中国有说唱》中,就有很多特别的嘻哈歌曲把广告串联植入在正片当中,这样显然是一种大众喜闻乐见的方式,一方面有趣不突兀,另一方广告商的宣传也得到了满足。(当然绝大部分片内软广都可以通过快进方式不看,给了大家选择的余地)

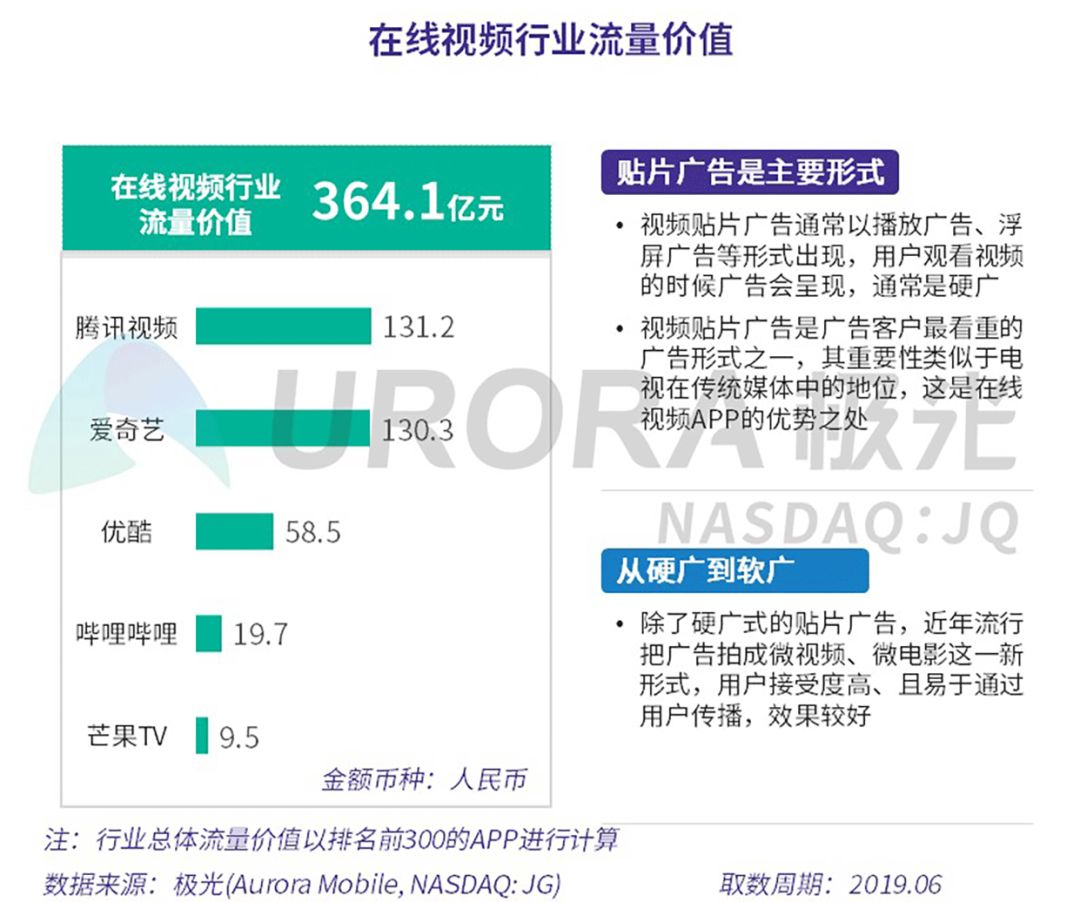

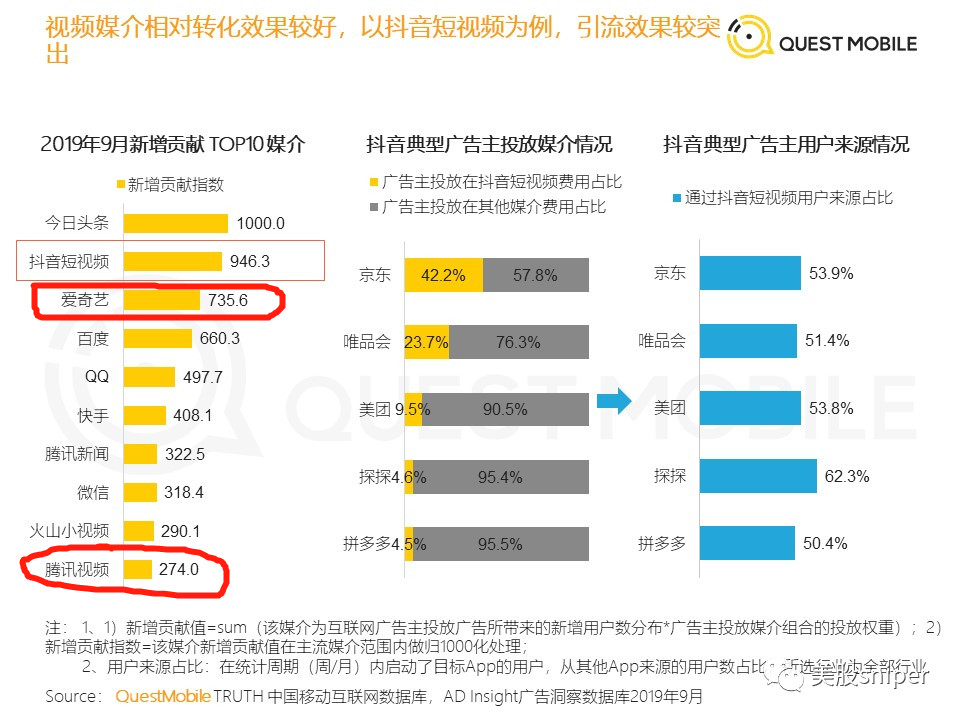

虽然在在线视频流量行业价值中,爱奇艺与腾讯视频相差无几,但在广告转化效果上看,爱奇艺是仅次于今日头条和抖音短视频,并且把腾讯视频远甩在后面。

这证明了爱奇艺能在同样的情况下,能产生更多的广告效益,更容易受到甲方的青睐。

05

后话

这篇文章本来应该在一月底完成发出,但由于我个人身体的一些不适(当然不是肺炎),一直拖到了现在。而且作为一个只是金融在读大学生,不是科班出身的我,有很多东西可能写得并不是特别好,也有一些话题由于客观原因,并不能展得开,写得特别仔细,希望大家能理解。

因为疫情原因,有很多不可以预料的事情发生,几乎全国人民都得在家长期逗留(超过半个月甚至更多),虽然我们不愿意,但也不得不面对这个事实。

在这期间,肯定有相当多行业,比如旅游业,餐饮业,娱乐业等受到很大的冲击。当然,有危就有机,有一些行业也会受益,比如娱乐直播行业,在线教育行业,特别是在线视频行业,会吃下相当大的一部分传统电影行业的份额,就像《囧妈》在西瓜视频、抖音和《肥龙过江》在爱奇艺上映,长时间的假期,也会使得更多人去使用在线视频软件度过这段无聊时光。

根据对以前“非典”的估算,传统电影行业将会有很长时间难以复工,这部分观众和电影资源,都将会转移到线上。

可能有人会问:在这段时间,拍摄行业难以复工,也会影响到在线视频播放资源啊?答案是并完全是这样的。

根据人民网2019年7月份的新闻我们可以看到,在此次事件发生之前,仅是2018当年的电视剧备案量就达到一千多部,但播出数量仅为其三分之一。中国影视行业库存积压早已是常态,这次事件并不会对其剧集播放产生多大影响,反而更有利于“去库存”。

当然,对于“边录边播”已是常态的综艺节目来说,肯定是受到很大的冲击。

受到国内事件影响,纳指在1.27瞬间下砸到支撑位反弹,根据我对事件影响的粗略判断,这次事件的在市场情绪上已经大量消化,且美股受国内事件影响有限和基于上面的分析,我再次迅速杀入爱奇艺。

之后北京大学光华管理学院颜色教授在公开课上对以往“非典事件”的讲解,也印证了我的猜想。

截止到2.11收盘,我再次斩获接近27个点的利润,加上一月份的24.78%,复合收益率将近60个点。

对于后市:

我在早两天的时候也提醒过,爱奇艺只要能站稳25左右,突破压力位,就能再次起飞。压力位突破站稳(有效突破一般需要3天不跌破才能确认有效),就能在25形成支撑位。

而下一个需要注意的压力位则在29附近,大家自行把握。

当然,作为投资者的我们得明白一个道理,投资是一个概率游戏。任何事情都没有百分百,我们唯一能做的只能是把那99%的事情做好做满,即使剩下那1%,天不如人愿,我们也能问心无愧!

注:所发文章不具有投资建议,请各位投资者自行判断

文字&封面&素材&配图:微信公众号:美股sniper

精彩评论