来源:CMEGroup

在9月短暂的回调之后,美股在10月份重启涨势,并再创新高,且涨势持续到11月上旬。此前,我们担忧三大因素可能引发美股调整:美联储宣布削减QE带来实际利率反弹,美股三季报不及预期和美国高通胀。但实际情况是三季度降幅好于市场预期,由于经济前景不佳和美国财政部削减发债规模,美元名义利率在美联储宣布削减QE后并没有大幅攀升,利空暂时没有引爆。

然而,我们认为美股估值偏高,就连美联储发布半年度金融稳定报告也对美股涨势超过经济增长基本面而发出警告。因此对于美股而言,我们倾向于存在调整的风险因素,但是美股出现持续大幅度下跌可能性较小。从历史情况来看,除非美国爆发经济危机或金融危机,否则美股很容易因市场预期美联储不敢过度紧缩而重新回升。

触发美股调整的三个风险因素

从中短期来看,美股多空因素交织,但是触发调整的风险更大,具体因素包括以下几个方面:

一: 美联储宣布削减QE后意味着美联储货币政策进入紧缩周期。这也意味着全球货币宽松周期出现拐点,就算美股不会出现暴跌,但是也不容易继续扩大涨幅。回顾2013-2015年紧缩周期,美股在削减QE早期还存在惯性的冲高,但是中后期表现从高位震荡转为加息后的连续三个月下跌。

2013-2015年美联储削减QE路径:2013年12月美联储议息会议宣布2022年1月削减QE(每个月削减100亿MBS和50亿长期国债)——2014年11月结束QE——2015年12月17日开始美联储加息。

美股表现如下:2013年12月宣布2014年1月正式削减QE,2014年1月,美国标普500指数当月下跌了3.56%,跌幅较小,并在2015年2月前继续创新高,之后在2015年3月至12月加息前高位震荡。2015年12月宣布加息后,标普500指数连续下跌三个月。

二:美国财政支出法案规模不断缩水,2022年美国经济增长可能不够强劲。企业债务过高在美元名义利率回升的情况下,可能触发金融市场流动性风险。美国总统拜登于10月28日正式宣布了《重建更好的法案框架》,用来指导具体立法文本的起草。公布的框架规模为1.75万亿美元,较今年8月民主党人提出的3.5万亿美元计划大幅砍半,关键条款与改善儿童保育和社会安全网支出、扩大医保福利覆盖范围,以及实现美国到2030年将碳排放量减半的目标有关。财政支出法案的难产也表明美国未来大规模财政刺激的出台概率将进一步降低,寄望于财政拉动美国经济增长的预期难以再有存在的土壤,明年美国经济增长或更多延续今年的弱复苏格局。

三:全球供应链恢复缓慢,并不排除美国陷入类似于上个世纪70年代滞涨的困境。2021年年初至今,美联储对通胀的判断持续失误。11月3日美联储议息会议后发布的声明显示,美联储大多数官员对通胀是“暂时的”判断有所动摇,就业市场显示美国通胀压力还将持续。就业市场改善和薪资增长进一步加剧美国通胀压力。目前美联储还面临“物价+工资”螺旋上升的难题,美联储需要分辨员工薪酬上涨究竟是因为生产率提高,还是因为就业市场和可用劳动力数量之间因疫情而脱节。前者被视为经济发展的积极信号,而后者则可能增加通胀风险。

宣布削减QE的宏观环境:2021 vs 2013

另外,我们关注到当前宣布削减QE和2013年12月宣布削减QE的宏观环境存在很大的不同,面临更大的通胀风险,不同点在以下几个方面:

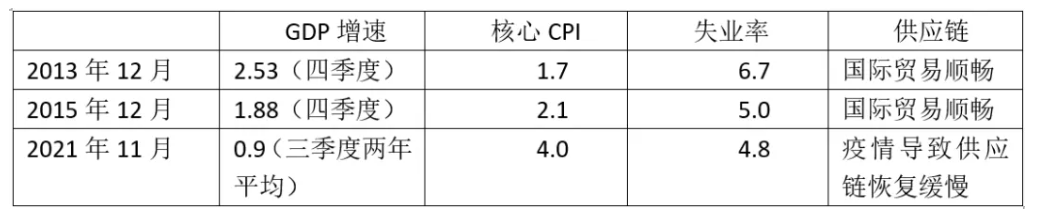

1. GDP增速对比:2013年四季度美国GDP实际同比增长2.53%,2014年一季度GDP同比增速回落至1.29%,稍后三个季度同比增速都在2%以上。2021年三季度美国GDP实际同比增长4.87%,主要是低基数原因,两年平均增速0.9%,经济增长不如2013年四季度那么强劲。

2. 通胀水平对比:2013年12月,美国CPI和核心CPI同比分别为1.5%和1.7%,均低于美联储通胀目标。美国实现2%以上通胀目标分别是在2011年8月至2012年12月,2015年11月至2017年3月,而2015年12月开始加息都是在美国核心CPI在2%以上。2021年11月美联储宣布削减QE时,美国通胀压力超过2013年美联储宣布削减QE时的水平,也高于2015年12月加息时的通胀水平,2021年4月至10月美国核心CPI持续超过3%,并持续几个月徘徊在4%水平。尽管2020年开始,美联储调整货币政策框架,引入平均通胀率的概念,并允许核心CPI持续在2%以上运行一段时间,但是长时间在2%以上必然会引发滞胀的风险,美联储对通胀的容忍度达到一个极限。

3. 就业市场对比:2013年12月美联储宣布削减QE时,美国失业率为6.7%,到2015年12月加息时进一步下降至5%,这意味着美国失业率可能并不需要降至2020年疫情前水平就可以加息。2021年9月,美国失业率降至4.8%,低于2015年12月加息时的水平。尽管鲍威尔表示失业率高估了就业市场复苏,但是美国职位空缺率不断创新高,这意味着美国就业市场的问题是结构性问题,例如疫情导致接触性的服务业恢复较慢。

4.供应链对比:2013年,全球供应链较为畅通,国际海运费偏低,并不存在原材料和部分中间品、资本品出现供应紧张的情况。2021年11月,包括美国在内的全球供应链尚未恢复到疫情前水平,这意味着供应制约会进一步抬升通胀水平。

因此,我们认为美股泡沫风险很大,尤其是美国财政支出方案不断缩水和美国企业部门债务膨胀在美联储削减QE后可能给市场带来流动性风险的情况下,美股累计了很多调整的风险因素。投资者可以考虑运用芝商所旗下的微型E-迷你股指系列合约构建风险对冲组合,以便转移美股潜在的调整风险。微型E‑迷你期货是芝商所历史上推出最成功的产品,在短短两年内累计交易超过8.5亿份合约。

$NQ100指数主连(NQmain)$ $道琼斯指数主连(YMmain)$ $黄金主连(GCmain)$ $VIX波动率主连(VIXmain)$ $A50指数主连(CNmain)$

精彩评论