概述

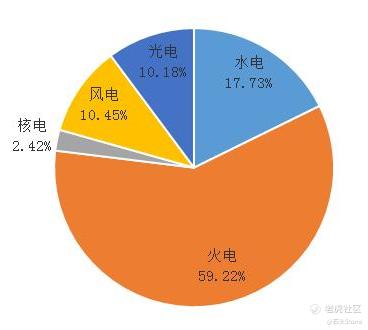

石油从发现至今,一直以来都是我们生活中的必备能源,就如食用油一样会给我们身体提供营养。18世纪60年代,第一次工业革命开创了以及其代替手工的时代,詹姆斯.瓦特(James Watt)发明了蒸汽机,从此煤炭价格开始疯狂上涨。第二次工业革命,电力、内燃发动机、新材料与物质成为了主导,人们开始大规模使用原油产物,很多人都说煤炭要完蛋了,会成为时代的产物,然而截止至今,煤炭发电(火力发电)依旧是我国电力系统中的主力。

那么原油呢?石头在上中学的时候,就有地理老师引用了“马里恩·金·哈伯特(Marion King Hubbert)”的峰值理论:在21世纪,原油将会面临枯竭,未来的我们将无油可用?因此,世界上因为原油导致的冲突就不少,甚至20世纪末到21世纪初的时候,原油危机一直令人担忧。

- 1973年10月,第四次中东战争爆发:为打击以色列及其支持者,石油输出国组织的阿拉伯成员国当年12月宣布收回石油标价权,从而触发了第二次世界大战之后最严重的全球经济危机。持续三年的石油危机对发达国家的经济造成了严重的冲击。在这场危机中,美国的工业生产下降了14%,日本的工业生产下降了20%以上,所有的工业化国家的经济增长都明显放慢。

- 1978年底,世界第二大石油出口国伊朗的政局发生剧烈变化,伊朗亲美的温和派国王巴列维下台,此时又爆发了两伊战争,全球石油产量受到影响,从每天580万桶骤降到100万桶以下。随着产量的剧减,油价在1979年开始暴涨,从每桶13美元猛增至1980年的34美元。

- 1990年8月初,伊拉克攻占科威特,伊拉克遭受国际经济制裁,使得伊拉克的原油供应中断,国际油价因而急升至42美元的高点。美国、英国经济加速陷入衰退,全球GDP增长率在1991年跌破2%。 国际能源机构 启动了紧急计划,每天将250万桶的储备原油投放市场。

- 2003年,以色列与巴勒斯坦发生暴力冲突,中东局势紧张,油价暴涨。

- ……

因为石油而引起的世界经济动荡并不只有这些,随着时间,石油引起的恐慌也并没有减少,甚至我们在2020年3月9日时候也经历过的没有硝烟的石油战争,俄罗斯跟沙特闹掰了,通过降价的方式想要相互“拖”死对方,沙特又是加产又是降价,俄罗斯也不甘落后,直接跟沙特刚正面,你能加产降价,我也可以……

2019 年沙特原油产量约979 万桶/日,出口量约684 万桶/日, 2020年3 月17 日,沙特表示在未来几个月内将原油出口量提升至1000万桶/日的历史新高。

后面的事情就更加有戏剧性了,我们经常会在喜剧或者搞笑片段中看到,两个商贩卖东西较劲,相互压价誓要把对方“赶”走,最后气不过直接全场白送,另外一方更加气不过,倒贴钱送你。没想到这个桥段在现实中也出现了,就在双发较劲的时候,大流行来了,现在俄罗斯跟沙特都傻眼了,看热闹的也跑了,原油没人要了,配合着市场恐慌,直接变成放在仓库里都浪费,倒贴给你钱你拉走的一幕。

那么,原油真的没人要了吗?就因为疫情来了,于是整体能源的格局都发生了变化?以往的“黑色黄金”变成了“黑色垃圾”吗?依靠煤炭发电的电力系统,或者太阳能、风电等等清洁能源就在疫情的席卷下直接干掉原油吗?这次俄罗斯跟沙特的较量,最终无国家受益,反而让更多的国家想要摆脱这种能源控制。

我们今天来看看石油巨头“$埃克森美孚(XOM)$ ”发布的2021Q2季度财报,看看从其财报中能找到哪些线索?

XOM财报总览

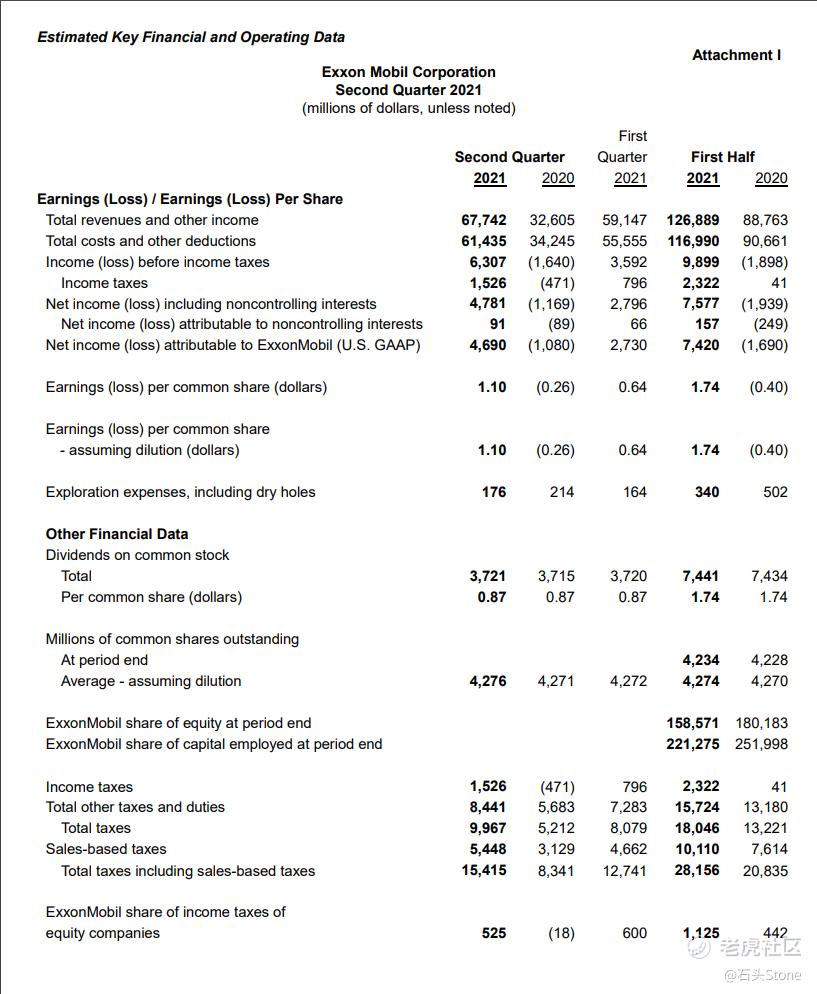

- 财报显示,公司Q2总营收677.42亿美元,上年同期为326.05亿美元,同比增长108%;在GAAP会计准则下,归属于公司的净利润为46.90亿美元,上年同期为亏损10.80亿美元。

- 受石油和天然气需求以及化学和润滑油贡献的推动,2020年第二季度的利润增长了58亿美元

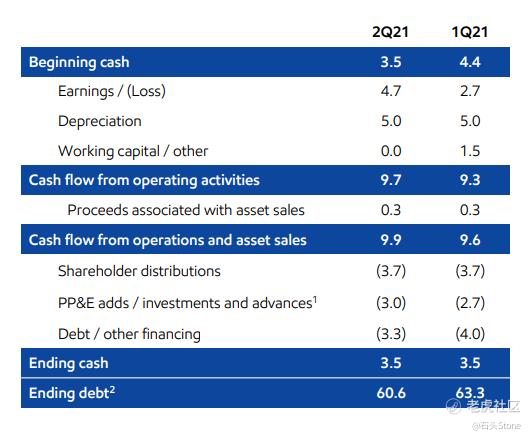

- 为股息、资本投资和债务削减提供了97亿美元的经营活动现金流

- 低碳解决方案业务推动了多个CCS机会和低排放燃料计划

- 投资改善:包括签署一项协议,以11.5亿美元的价格出售santoprennetm化工业务,为巴西Bacalhau开发做出肯定的融资决定,以及在圭亚那取得额外的勘探成功

- 股息分红,每股分0.87美金

2021Q2季度公司盈利46.90亿美元,假设股权被稀释,每股收益为1.1美元,而2020Q2季度的亏损为11亿美元,同比扭亏为盈。第二季度资本和勘探支出为38亿美元,使2021年上半年达到69亿美元,这与今年上半年计划的活动减少一致。该公司预计,下半年在圭亚那、巴西、二叠纪和化学等关键项目上的计划支出将增加,全年支出将接近指导范围的低端,为160亿美元至190亿美元。

第二季度的石油当量产量为360万桶/天(约1/3个沙特的产量),比2020年第二季度下降了2%。除去权利效应、撤除和政府命令(拜登的清洁能源政策),石油当量产量增加了3%,包括二叠纪和圭亚那地区的增长。

公司董事长兼首席执行官达伦.伍兹(Darren Woods)表示:

“由于全球经济复苏增加了对我们产品的需求,我们所有业务在第二季度都继续保持了积极的势头。”

“我们从改进的成本结构、稳定的经营业绩和低成本的投资中获得了显著的收益,这些共同产生了具有吸引力的回报和强大的现金流,为我们的资本计划提供资金、支付股息和减少债务。”

“我们的化工业务尤其如此,它在公司历史上取得了最好的季度业绩。”

“在我们支持社会能源转型目标的努力中,我们的低碳解决方案业务在识别新的机会以及在碳捕获和存储、氢和低排放燃料方面建立新的伙伴关系方面取得了进展。”

2021Q2季度业务亮点

埃克森美孚是一家油气综合公司,分为上游、下游、化工

上游部分:

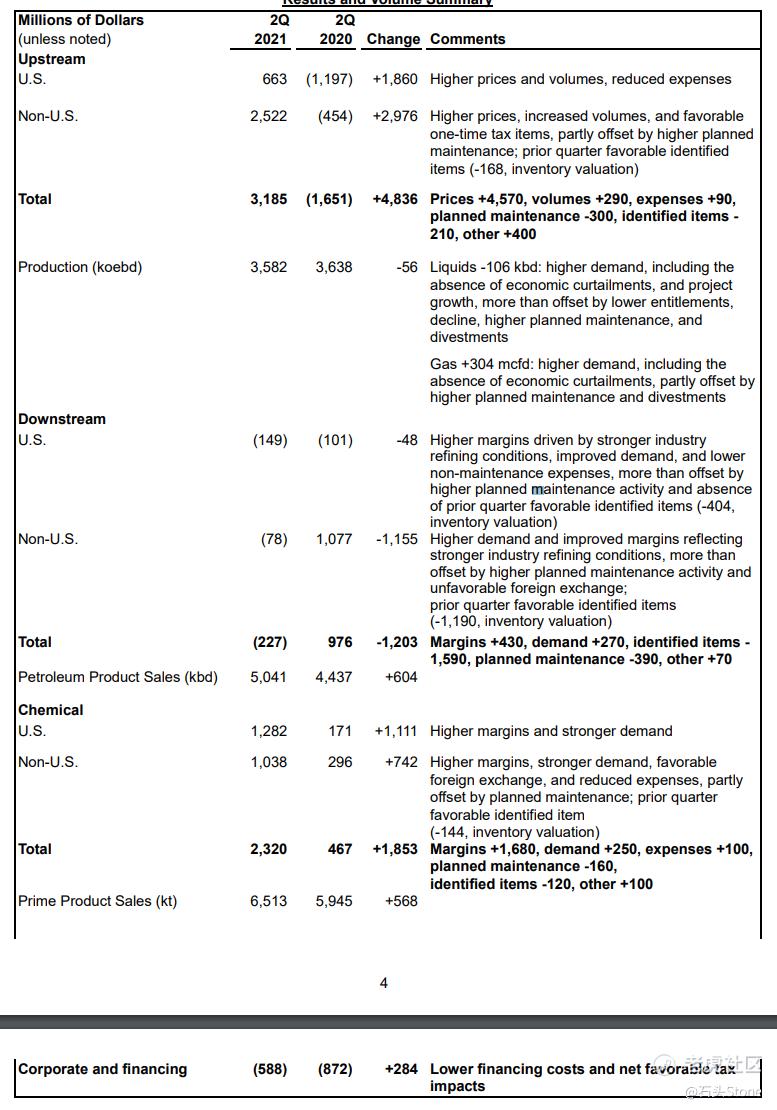

- 原油的平均实现比第一季度增长了13%。天然气变现较前一季度增长1%。

- 由于增加了计划维护活动(increased planned maintenance activity),液体类产量较第一季度下降了3%。受季节性需求下降的影响,天然气产量下降了10%。

- 本季度,二叠纪盆地的平均产量为40万桶/天,较2020年第二季度增长34%。公司的重点仍然是通过降低总体开发成本、通过效率提高和技术应用提高采收率来持续增长正的自由现金流。

下游部分:

- 工业燃料利润率较第一季度有所改善,但由于市场供过于求的持续影响,仍处于历史区间的低端。润滑油的表现强劲,得益于运营成本的降低和利润率的提高。

- 整体炼油吞吐量较第一季度增长3%,当时德克萨斯州的冬季风暴中断了运营。该公司继续按照燃料需求和综合化工生产需求管理炼油业务。

化工部分:

- 强劲的基础运营支持了有史以来最好的季度盈利23亿美元。

- 由于产品价格上涨,行业利润率在本季度有所提高,反映出持续强劲的需求和地区供应限制。

- 强烈看好未来化工产业的利润

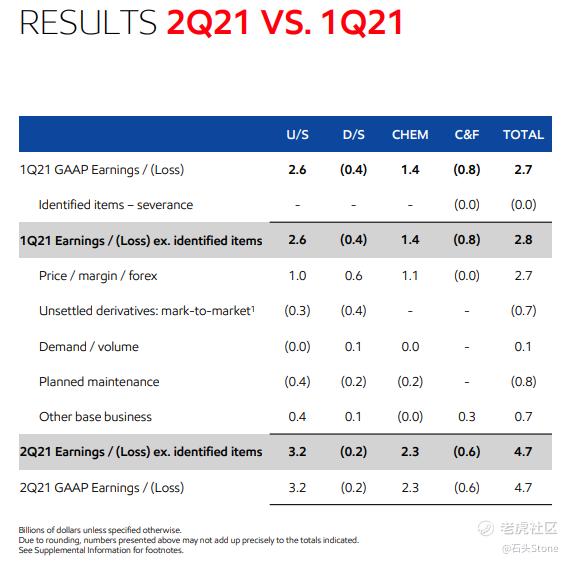

2021Q2与2021Q1对比

- 随着需求的持续复苏,所有业务的价格/利润都有所提高

- 所有业务的更高的计划维护

- 降低企业和融资费用,税收优惠

- 总价格/利润率提高约67亿美元

- 需求复苏,包括经济削减和炼油厂节约减少

- 所有业务的更高的计划维护

- 显著的结构效率、较低的融资成本和有利的税收项目

公司动态

1.埃克森美孚(ExxonMobil)与塞拉尼斯(Celanese)签署协议,以11.5亿美元的价格出售其全球Santoprene™化学品业务,但需进行营运资金和其他调整。此次销售推进了战略业务目标,包括在美国和英国的两个生产基地。该交易预计将在2021年第四季度完成,前提是获得监管部门批准等标准先决条件。

2.埃克森美孚继续推进其在圭亚那(Guyana)的主要深水开发,包括:Uaru-2、Longtail-3和Whiptail的新发现,增加了对资源质量和规模的信心,并支持Stabroek block中的7至10个浮式生产、储存和卸载(FPSO)设施的潜力。勘探、评估和开发钻井仍在继续,目前共有6艘钻井船在圭亚那海上作业。该公司的高回报开发项目仍按计划进行:Liza二期计划于2022年启动,Payara计划于2024年启动,Yellowtail计划于2025年启动。

3.公司继续在挪威和澳大利亚地区的终端转换上取得了进展,通过公司的优势物流确保持续、可靠的燃料供应给这些市场。挪威Slagen炼油厂已于今年5月安全关闭,而澳大利亚Altona预计将于今年8月停止炼油业务。

4.公司基层化工厂项目位于德克萨斯州科珀斯克里斯蒂附近,近期完成了一个单乙二醇装置和两个聚乙烯装置。该项目将生产用于医疗、汽车和包装产品的化学品,预计将在2021年第四季度启动,比计划提前并低于预算。

资本配置

- 2021年资本计划预计将在160亿美元至190亿美元区间的低端。今年上半年的资本支出总额约为70亿美元。公司的资本配置优先级继续是投资于有利的项目,加强资产负债表和支付可靠的股息。

- 除在2020年减少30亿美元的结构性成本,公司在2021年上半年进一步节省了超过10亿美元的结构性成本。与2019年相比,到2023年,公司有望实现总结构成本削减60亿美元的目标。继续努力确定2019年完成的重组(裁员)带来的进一步结构性节约。

减少排放和推进低碳解决方案(拜登政策)

埃克森美孚属于传统能源类公司,几次减少碳排放都属于“不从”的贞洁烈女,但是今年股东大会上被资本占据的埃克森美孚也不得不低头,减少排放和低碳代表着短期未来支出变大,收入减少的可能性,甚至未来可能在财报支出上出现购买碳指标的花费,具体长期对公司的影响未知。

- 今年7月,公司签署了参与苏格兰一个大型碳捕捉和储存(CCS)项目的备忘录,并在法国探索发展二氧化碳基础设施。苏格兰CCS项目计划到2030年每年捕获和储存大约500万到600万吨二氧化碳。法国诺曼底地区的合作旨在开发CCS技术,目标是到2030年每年减少300万吨的二氧化碳排放。

- 在本季度,公司扩大了与全球清洁能源公司的协议,购买多达500万桶可再生柴油,预计将于2022年开始商业生产。该协议是推动多种选择生产低排放生物燃料的努力的一部分,包括:新项目、设施升级和购买协议。公司预计到2025年,生物燃料的日产量将超过4万桶。

现金流与资产

- 由于更强劲的市场基本面,提高了可靠性,增加了现金流

- 继续用额外的现金去杠杆化

- 自2020年底以来,债务减少了约70亿美元

- 现金流与资产非常健康,公司基本面几乎没有任何风险。

展望2021Q3季度

- 上游部分:根据监管机构和第三方的批准,英国北海的销售预计将于年底结束

- 下游部分:随着经济复苏,需求持续改善,计划周转和维护较低

- 化工部分:供应/需求平衡紧张的情况有所缓解

总结&评估

根据埃克森美孚的财报来看,未来原油几乎不可能成为时代的产物,原油涉及到的领域众多,大流行期间,众多产油国暂时放下了彼此之间的成见,相互握手言和共同抵挡大流行带来的需求下降,目前为止航空业、旅游业等对于原油的需求还未体现在财报中,但是通过XOM公司提供的文件来看,未来原油的安全系数还是比较高的,风险值也相对较低,对于我们投资人来说,最大的问题是,股价不稳定,这点通过XOM发布超预期的财报,反而股价下跌就能体会到了。

另一方面,拜登政府在大力推行电动车产业,希望车企在2030年前达到占有率40%,这也是导致原油不稳下跌的一个因素,那么对于能源相互之间的较量,你又是怎么看的呢?

众所周知,冬天是消耗油气的高峰期,我们抛开长远的2030年电动车占有40%,对于今年剩下的2个季度,我持看好XOM的态度,在Q2季度中,XOM的产油量已经达到了360万桶/天,而按照发展和预期来看,未来Q3季度公司因为石油的收入会有所增加,相信随着秋冬季的到来,原油、天然气以及化工的需求,都会逐渐在财报中体现出来的。

- 预计2021Q3季度的目标价格:60-65美金

- 支撑位:53-55美金

- 2022-2023年目标价格:70-77美金(如果疫情能得到解决,理论上要高于此价格)

埃克森美孚的这份财报并不是很长,提供的内容也很简洁,但是通过这些数字上的增长,以及Q2季度强有力的原油产量来看,未来在埃克森美孚上赚钱的机会还是很多的,如果非要要2030年电动车会占领汽车市场的40%或者以上,可现在毕竟才2021年啊。目前XOM的风险有两个,分别是疫情和拜登政府是否还会出其他政策打压原油公司。

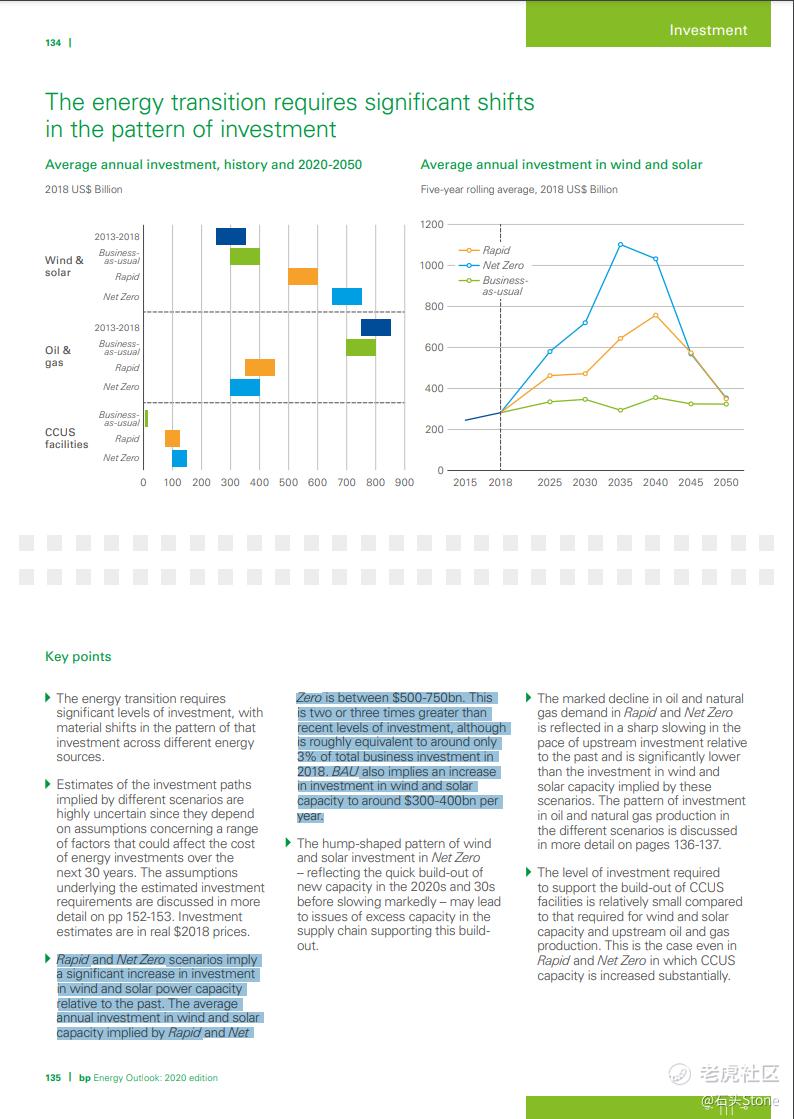

我们来看下世界能源展望2020版(World Energy Outlook 2020),这份文件是由国际能源署编排的,可不是由某个人或者某个国家,具体可以在iea.org中查看,有中文译本,报告中134页 至 137页关于能源投资明确表明预测情况,就目前市场来看,中短期石油是刚需,不可能被取代的,而新能源转型需要付出巨大的经济支持才可以达到理想化的转变:

“能源转型要求在投资模式上重大改变”

- 快速转型和净零情景表明风能和太 阳能发电装机投资相对于过去增长显 著。在快速转型和净零情景中,风能 和太阳能发电装机年均投资为5,000- 7,500亿美元,是近期投资水平的两 到三倍,但仅相当于2018年商业投资 总额的3%左右。在一切如常情景中, 风能和太阳能发电装机投资增至每年 约3,000-4,000亿美元。

“新的石油和天然气生产项目仍需大量投资”

- 在净零情景中,在展望前半期,石油 需求相对较有弹性,这说明在未来15 年左右的时间内还需要对石油进行数 万亿美元的新投资,以确保充足的石 油供给。但是,净零情景中,在展望后 半期,石油需求下降的速度快于石油 产量的自然下降速度。这意味着,到 2050年,这些投资可能无法得到充分 利用,因而可能变得不具备经济性。

最后,欢迎大家订阅我的空间站“石头的投资笔记”,会分享持仓股票、投资策略,以及重点关注公司,同时也会分享交易策略、技术指标、公司估值以及调研报告。祝大家投资愉快!

参考文献

- XOM Second Quarter 2021 Earnings Presentation

- XOM Second Quarter 2021 Earnings Release

- XOM Second Quarter 2021 Earnings Supplement - MS Excel version

- XOM Second Quarter 2021 Earnings Supplement - PDF version

- 中国能源大数据报告(2020年)

- World Energy Outlook 2020

- Air Liquide, Borealis, Esso, TotalEnergies and Yara collaborate to help decarbonize the industrial basin of Normandy in France

- Our position on climate policy and carbon pricing

- ExxonMobil to sell global Santoprene business

- ExxonMobil announces new discovery at Longtail-3 offshore Guyana

精彩评论