摘要:

市场目前对乐观的宏观数据已经基本没有太多反映,甚至认为乐观的数据反而会激化美联储的进一步加息。上周最重要的美国6月CPI大超预期,同比增速达到9.1%的历史性高位水平,这是使得市场恐慌的重要原因。不少机构开始预测7月底的FOMC会议上美联储将会加息100BP。美联储官员在随后几天的讲话中也是各执一词,表示75BP仍然是主流选择,但是也没有完全排除100BP的潜在可能,这仍将使得市场在FOMC会议前依然处于紧绷的状态。目前看距离7月底的FOMC会议还有一周多的时间,价格依然难有乐观表现,市场随时可能再开启一轮“痛苦交易”,虽然我们认为7月CPI大概率显著缓和,但是市场目前仍然聚焦于眼前的“痛苦”,因此现在讨论反弹可能为时尚早。

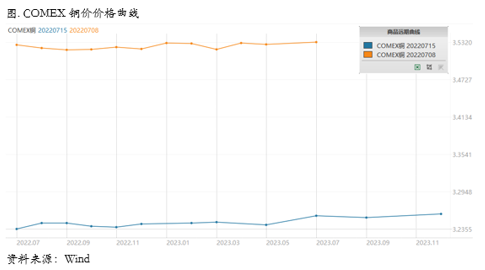

一、上周COMEX铜市场回顾

上周COMEX铜价延续下跌格局,周内最低触及3.13美元/磅低位水平。上周市场整体氛围依然悲观,虽然其中不乏一些仍然亮眼的经济指标,比如美国耐用品订单、零售销售等数据,但是市场目前对乐观的宏观数据已经基本没有太多反映,甚至认为乐观的数据反而会激化美联储的进一步加息。上周最重要的美国6月CPI大超预期,同比增速达到9.1%的历史性高位水平,这是使得市场恐慌的重要原因。不少机构开始预测7月底的FOMC会议上美联储将会加息100BP。美联储官员在随后几天的讲话中也是各执一词,表示75BP仍然是主流选择,但是也没有完全排除100BP的潜在可能,这仍将使得市场在FOMC会议前依然处于紧绷的状态。目前看距离7月底的FOMC会议还有一周多的时间,价格依然难有乐观表现,市场随时可能再开启一轮“痛苦交易”,虽然我们认为7月CPI大概率显著缓和,但是市场目前仍然聚焦于眼前的“痛苦”,因此现在讨论反弹可能为时尚早。

COMEX铜价上周格曲线较此前向下位移,价格曲线近端的BACK结构变得更加平缓,这从月差的角度来讲,传递得并不是太积极的信号。从库存方面看也体现出了这种背离,上周COMEX库存继续下降,似乎给人一种消费依然强劲的预期,但这是发生在价格大幅下跌的背景之下,价格回调本来就可能刺激部分消费,因此并不能认为是需求回暖的信号。目前美国需求依然受到市场关注,绝对价格走在了现实前面,现实其实并没有绝对价格体现出来的那么糟糕,因此在这种情况下,现实的情况可能更多的反映在月差之上。在总需求刚刚开始回落的时候,库存的反映不会太明显。因此COMEX的价格曲线borrow交易最好的时间肯定已经过了,现在就是如果Contango得太多,lending的空间相对有限,可以做短期borrow,但不要指望能变成非常陡峭的back。

二、上周SHFE铜市场回顾

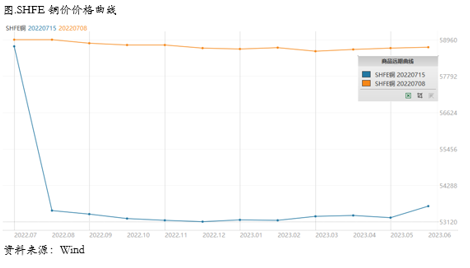

上周SHFE铜价震荡下行,周中最低跌破54000元/吨一线。目前国内的情况也乏善可陈,近期多个地区疫情散点爆发,社会管控随之升级,对经济运行的影响可想而知,本就改善缓慢的复苏更是如履薄冰。同时上周关于烂尾楼停贷的事件在国内蔓延,停贷楼盘数量迅速增加,这极大的增加了银行体系的风险,从国内权益市场、债券市场以及内盘定价商品的走势来看,市场对此的担忧在逐渐升级。烂尾楼盘被逐渐爆出,很好地解释了为何今年竣工增速低迷,按照目前的竣工增速与历史新开工的对比,两者之间有巨大的缺口,这可能意味着很多楼房在2-3年前开工后迟迟没有竣工,也就形成了我们今天看到的大量烂尾楼盘,地产在铜消费中也占据着重要的比重,这也从一个侧面解释了铜消费表现平平的原因。后续主要还是关注能否复工,如果可以尽快复工,银行信用风险会陆续化解,同时也会利多有色消费,如果不能,那么就非常考验银行的处理能力了,但是相关资产应该会受到冲击。

SHFE铜价格曲线较此前整体位移向下,曲线整体维持back结构,虽然从图形上看近端有个很夸张的高点,但那是因为近月合约在收盘前的异动所形成。近期周度报关量有所回落,也对减轻了一些市场的压力,电解铜维持升水格局,尤其在上周换月后,升水再次明显走阔,但是从月差的角度来看,后续压力也在逐渐增大,进口与产量的压力会逐渐体现,预计国内现货升水的格局将面临较大挑战。当然,从疫情与需求的角度来看,后续需求环比也会持续走强,预计将面临供需双增的局面,那么进口量的调节就非常重要。如果单月进口显著放量,那么可能难以维持升水。总体而言,年内升水和价差结构最舒服的时候可能在逐渐过去,后续升水大概率就是震荡回落,价差结构可能也需要换一种思路,逢高做lending可能更为合适。

三、国内外市场跨市套利策略

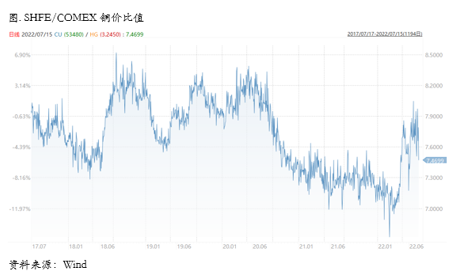

上周SHFE/COMEX比价运行重心震荡回升,现货窗口几乎触及到打开的水平。比价在价格下跌中再次打开,我们称之为窗口的被动打开,如果本周出现进口盈利,不排除进口量再次增加,对国内供应形成压力,那么比价的继续走高的空间可能也比较有限。目前国内需求仍然表现一般,整体的平衡并不是非常紧张。再往后看,国内的供应增量基本均会在下半年释放,这对于需求是较大的挑战,虽然月度平衡表上显示了在长单进口之外仍有缺口,但是需求的复苏如果较慢,这种缺口可能就变得非常微弱。因此比价上整体还是基于反套的思路去做,但是时点选择的要求会更高,无论是入场还是出场,因此趋势性在变弱。

$NQ100指数主连 2209(NQmain)$ $WTI原油主连 2208(CLmain)$ $天然气主连 2208(NGmain)$ $黄铜主连 2209(HGmain)$

精彩评论