笔者温馨提示:本篇文章主旨在于讨论油运行业的投资逻辑,涉及标的中远海能还有诸多不确定性,仍需观察,并非个股推荐。

集运行业这两年处于持续高景气周期,中远海控(01919.HK)业绩高速飙升,持续超预期业绩增长带来的是10倍股价涨幅。

正所谓三年不开张,开张吃三年。海运这种周期性行业就是典型的开张即盛宴的行业。当然,海运也有区别,不同海运可能逻辑完全不同,主要分为油运、干散货运输和集装箱运输。2年近10倍股中远海控就是集运龙头。

但本次笔者要讲的是油运龙头——中远海能(1138.HK)。该个股自2月低点以来,最高涨幅近90%。近期显著回调,但油运的涨价预期还在,其未来能否复刻集运龙头中远海控走势,值得探讨和关注。

油运的上涨逻辑

油运,分为成品油运输和原油运输,其中,原油运输占据主要地位,运量占比约67%。成品油指的是汽油,煤油,柴油等,是原油通过炼化厂加工而成的,其运量占比约33%。

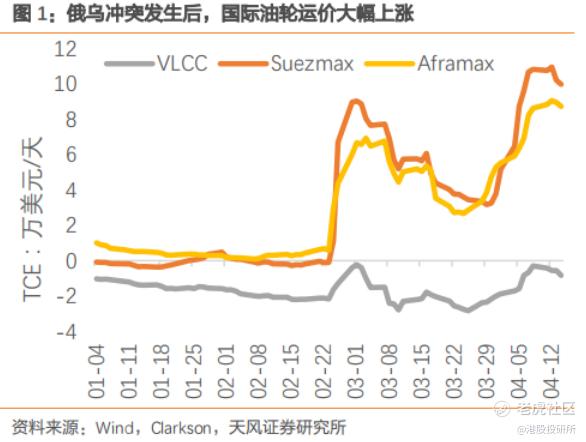

本轮油运股(主要有中远海能、招商南油、招商轮船)短期快速拉升,主要原因是俄乌战争带动成品油运输价格的快速上涨推动,进一步带来原油油运(VLCC)价格弹性的想象预期。

毫无疑问,任何行业景气周期都是回归到供需和量价,油运也不例外。但油运的产品是石油,石油除了经济供需因素外,还有金融和政治需求。所以,石油价格往往是由经济、金融和政治三重因素决定的。而这往往也影响到油运,所以,油运价格的变量是多而复杂的。

作为典型的周期行业,供需差是影响油轮日租金的关键因素。油运的供需来说,先说供应方面,供应简单一些,就是油船的供应。目前,油船供应是偏紧的,其一,目前全球油轮船龄大于20年以上的运力占比大于8%,老化严重,在双碳背景下,需要逐步淘汰。其二,目前全球造船紧张,首先会满足集运,油运船目前很难排上号,且油运价格波动较大,容易变化,等其船造好,行情如何充满未知。即新船供应很不乐观。

需求稍微复杂一些,要综合考虑出口量、运输方式、航线结构变化。首先,后疫情时代,国内及国际航空运量逐步复苏,带来燃油需求及补库存增加。

其次,俄乌战事导致欧洲甚至全球能源危机,欧洲及其他地区补库存需求有望大增,本次成品油运价格快速提升,也正因为欧洲地区最缺成品油。

并且,欧美对俄罗斯制裁、减少进口俄罗斯石油,将导致俄罗斯石油出口量减少。如果俄罗斯出口欧美的石油由中东国家代替,中印进口石油从中东转向俄罗斯,有可能改变全球石油贸易,从而改变油运的航线格局,部分航线可能会运距明显增长,这也会导致运输量的增长,从而导致运价提升。

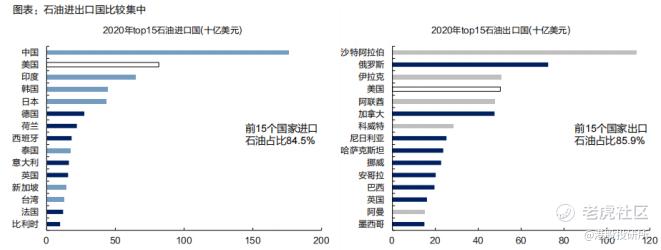

目前,全球石油进口国主要进口国集中在东亚、美国和欧洲,出口国主要集中在中东、美国、俄罗斯。全球石油产销地集中,运输路线偏少。该特点决定油运跟干散货运具备相同运输特征,即运输网络点对点状,以及主要采取不定期租船方式运输。

这种行业格局从投资角度来说有利有弊,有利的一方面在于,油运价格弹性非常大,要远大于集运。而弊端则在于,其相当不稳定,影响因素众多。目前来说,油运价格处于底部,成品油MR型率先复苏,引领此次相关行业个股短期暴涨。

上图所示,部分油运船型价格自俄乌战争开始后快速上升,但原油运输主力VLCC的价格仍在低位。VLCC价格弹性很大。目前成品油MR是否可以带动VLCC的高景气是个未知数。

从历史来看,成品油运价格与VLCC价格有较强的正相关性,但VLCC价格波动巨大,周期性明显,属于脉冲式上涨,相对而言,MR价格波动较小。

小结:

1、目前全球油运船供给紧张,需求增长。供需错配下,景气周期来临;

2、VLCC价格弹性极大,属于脉冲式上涨;

3、目前油运价格、尤其是原油运输VLCC的价格处于低位;

4、成品油运输MR价格率先大涨,能否带动原油运输价格大幅上涨,需观察;

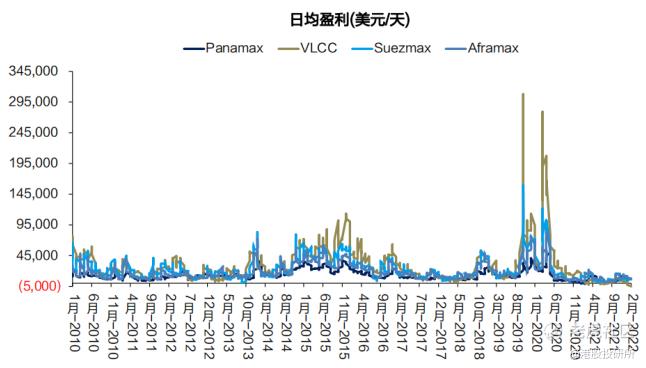

5、笔者认为,核心问题是脉冲式价格能否带来持续稳定的盈利大增。从上图可以看出,油运波动价格频率很快,脉冲式价格较难持久维持高位。若不能区间性的波峰波谷价格周期震荡,有昙花一现的风险。

数一数中远海能家底

按业务来分,截至2021年末,中远海能油品运输业务收入占比达到83.6%。主营毫无疑问的油运。

其他还有约9.7%的国际液化天然气运输及约6.6%的船舶出租业务。

具体分地区来看,截至2021年末,在营收上,外贸原油、内贸原油、内贸成品油分别占比前三。但利润上,绝大多数由内贸原油贡献,外贸原油属于严重扯后腿。

中远海能的业绩弹性很大可能也来自于外贸原油。因为外贸原油运输的价格波荡特别大,行情不好严重亏损,行情好利润超级翻倍。

运力上,中远海能油运运力全球第一,且油轮船型齐全,覆盖全球主流船型,其以大型船运力如VLCC为主,截至2021年末,公司约有自营VLCC船型54艘,出租VLCC船型6艘。

目前全球主要油轮有:

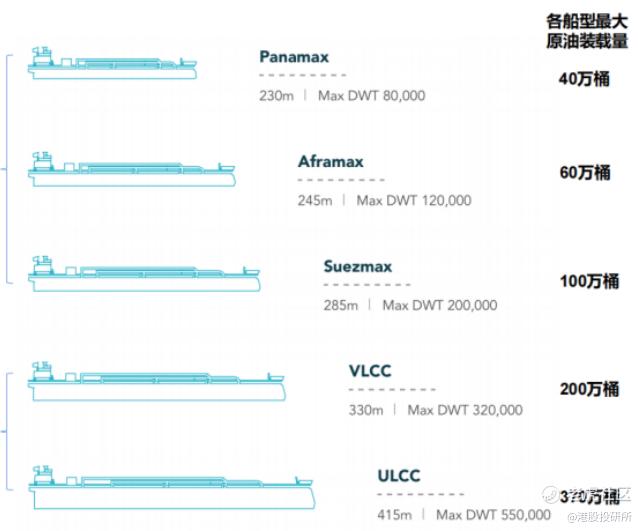

通用油轮General Purpose tankers载重吨在10000t到25000t之间,主要用来运输成品油。

MR油轮:载重吨在40000t到55000t,用于成品油运输。

LR1(长型1类)油轮:既可以用来运输成品油可能运输原油,载重吨在55000t到80000t之间。

LR2(长型2类)油轮:原油、成品油都可以运输的,载重吨在80000t到160000t。其中适合运输原油的包括Aframax(阿芙拉)型油轮,载重吨在80000t到120000t,还有Suzmax(苏伊士)型油轮载重吨在120000t到160000t之间。

VLCC(特大型)油轮和ULCC(超大型)油轮一般只用来运输原油。VLCC载重吨一般最高为320000t,而ULCC载重吨则高达550000t。

所以可以看出,mr,lr1以及lr2主要运输成品油,阿芙拉,苏伊士以及vlcc主要是原油运输。

近几年,VLCC船型运输占比持续提升。

截至2021年12月,中远海能共拥有和控制油轮运力166艘,2,524万载重吨;自有运力154艘、租入运力12艘、另有订单运力2艘。所属合营及联营公司共拥有油轮运力14艘。

此外,虽然LNG运输业务营收占比不大,但中远海能还是国内LNG运输龙头,是中国目前仅有的两家大型LNG运输公司。截至2021年末,中远海能共参与投资47艘LNG船舶,均为项目船,收益稳定。

中远海能可以通过内外贸联动、大小船联动、黑白油联动,充分发挥船型及航线优势,内贸油运及LNG运输收益稳定,是公司业绩“安全垫”,外贸油运提供业绩弹性。

算一算中远海能潜在业绩弹性:

由于VLCC提供主要价格弹性,且中远海能为VLCC船型最多。故测算中远海能业绩弹性,很大一部分是测算VLCC盈亏平衡及每单位价格带来的业绩贡献增长。

国海证券对VLCC年度业绩弹性做过推算,首先,据Euronav测算,假设20年折旧,一艘VLCC的盈亏平衡TCE((航程收入-航程成本)/天数)约为2万~3.5万美元/天,盈亏平衡平均中枢约为2.75万美元/天。

目前中远海能VLCC自营船大约54艘,假设全年运营345天(10年一下船龄每艘船舶每年总修理天数不少于20天),美元对人民币汇率约6.4。

在盈亏平衡上,每增加一万美元的年度弹性为:

弹性利润=55艘*1万美元/天*345天*6.4=12.14亿元;

由于VLCC的价格波动特别大,弹性也非常大,假设VLCC-TCE提升至6万美元/天,则一个季度的弹性弹性利润计算:

单季度弹性利润=55艘*(6-2.75)万美元/天*90*6.4=10.3亿元。

可见,如果VLCC-TCE价格能够维持高位一段时间,则为中远海能带来的业绩弹性非常大。核心问题则为:VLCC价格弹性能有大,高价位能维持多久?

说一说复刻中远海控的难点:

众所周知,中远海控属于集运,集运与干散货及油运有着非常大的不同。这也可能造成了中远海能复刻中远海控10倍空间的根本性难题。

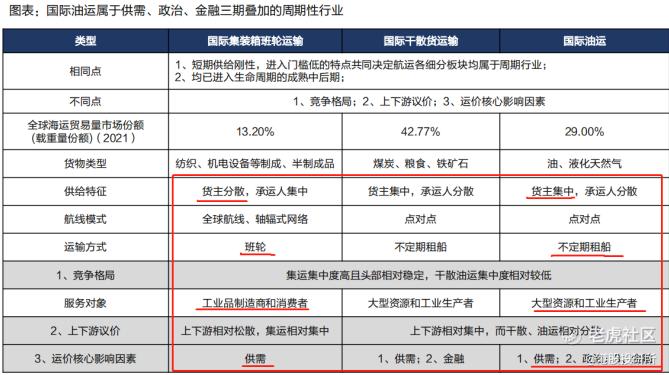

根据国海证券对比统计表格:

如上图,集运货主分散,承运人集中。这种格局非常利于承运人议价,且集运的货主多数属于民营、企事业单位,属于市场自由定价。

反观干散货及油运,货主集中,承运人分散。这种格局很不利于承认人议价,尤其是石油,货主均是大型国有集团,甚至关乎到经济及政治利益,承运人议价能力恐怕有限,尤其是长期来说,注定波动频繁。

航线及运输方式,同样集运占据绝对优势,固定的辐射式网络航线,价格相对稳定透明。班轮的运输方式,给业绩同样是稳定的贡献。而点对点及不定期租船模式,均注定其价格及市场频繁波动。

总体来说,集运承运人议价能力较好,属于自由市场,影响因素较少,供需是主要因素。而油运来说,则要复杂的多,其面对的货主也是绝对势力方。同时,油运还受到除供需之外的政治和金融等方面的影响,并非一直能用商业逻辑把握。

负责且多变的油运市场,不缺价格弹性,可能最缺的是区间的高价位稳定性。这样才能带来较为可观的持续的业绩暴增预期。

结语:

笔者认为,当前成品油价格显著增长,带来VLCC价格高弹性预期,从而带来油运整体高景气周期及市场行情,这个逻辑是成立的。

但是,油运的影响因素众多,缺乏稳定性,若没有从根本上改变价格的脉冲式高频率波动,则未来很难说有持续稳定的超预期市场。若如此,则有很大可能演变为昙花一现的短期行情。

精彩评论