本周价格变化

谷物和油籽市场本周出现反弹,因对美联储言论的乐观情绪导致人们相信加息可能没有预期那么快。这导致了宏观风险的增加,大多数交易的商品价格上涨。然而,本周谷物和油籽的基本面保持不变。此外,美国的天气预报也没有显著变化,美国西部的种植区正面临压力。

几周前签署从黑海出口谷物协议,所有国家都正式承诺执行该协议。然而,有关出口将如何进行的细节仍不清楚。与此同时,自战争开始以来,仍有几艘船只继续滞留在黑海。因此,我们可以假设乌克兰的出口有限,直到明确出口方式以及银行渠道将如何支持乌克兰或俄罗斯的出口。

天气预报显示,达科他州和明尼苏达州/爱荷华州将继续保持少雨天气,这些地区是玉米和大豆总种植区的重要组成部分。

在过去一周,最终用户继续扩大其覆盖范围。随着基本以及单位价格的走高,我们可能会看到更多需求,因为鉴于上周的反弹,那些等待价格触底的观望人士将会预订一些购买。我们认为,由于对资产负债表的重大影响,回售交易的价格跌幅小于预期。然而,由于缺乏协议的操作细节,不确定性 仍然存在。

宏观和天气预报仍然是价格的主要驱动因素。黑海周边地缘 政治的任何变化只会加剧价格波动。

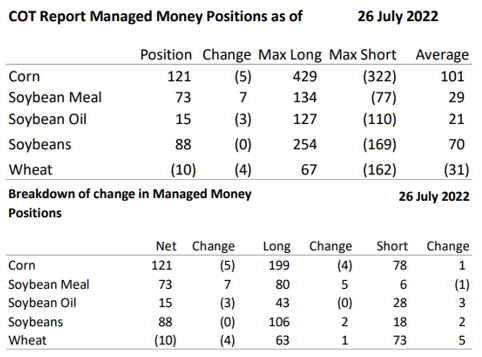

基金在一周内基本保持头寸不变。因此,基金的净头寸规模现在更接近其平均头寸。这可能意味着一个中立的立场,需要一个基本的输入来推动任何 一方的立场。

谷物

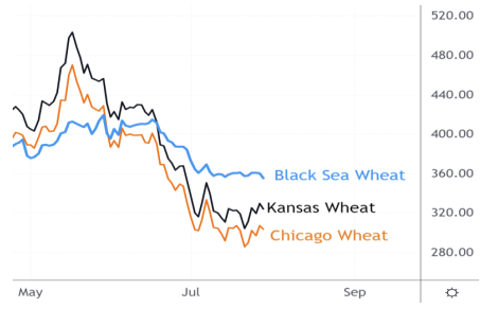

全球小麦价格本周收高,受终端用户需求、欧盟不利天气条件以及大宗商品普遍上涨的支撑。

正如我们上周指出的那样,如果该协议在黑海实施,我们将看到小麦立即流出黑海,减少对美国潜在农作物销售的需求。由于将商品运往罗马尼亚港口的运输成本高昂,乌克兰农民获得的现金价格非常低,因此对北半球下一季作物的担忧仍然存在。

小麦价格将继续受黑海事态发展的影响。如果黑海的出口继续推迟,那么价格将有可能出现反弹,甚至比目前的价格水平更高。

玉米价格也出现走高,受对最终产量数字的担忧和宏观推动而走高。正如我们多次提到的那样,玉米的供需平衡表没有足够的空间容纳美国规模较小的玉米作物。全球玉米出口国的盈余仍然很低,美国必须获得高于平均水平的玉米产量,否则玉米价格将得到支撑。

巴西的第二季作物即将上市 (9 月以后),我们预计世界需求将占用相当数量的巴西作物。长期玉米资产负债表仍具支撑性,预计明年价格将走高,面临潜在的收获压力。

油籽复合物

大豆价格本周大幅上涨,受大宗商品价格上涨和种植地区恶劣天气影响的推动。8 月是大豆的关键生长月份,大部分产量都取决于该月份。。

天气预报显示,中西部的西部 地区气温将继续高于正常温度。较高的温度通常会导致产量下降。资产负债表无法容错低于趋势产量,而由于今年种植速度推迟,晚霜损害的风险仍然存在。

天气预报仍然是影响大豆价格的最关键因素。中国的需求持续放缓。然而,中国目前购买主要来自巴西。

交易思路

玉米:多头看涨期权价差以考虑波动性,因为长期基本面看涨;然而,预计价格会波动。

小麦:正如建议的那样,我们希望继续等待黑海走廊得到确认和市场活跃,然后给出一个方向性的指示 。

大豆:我们正处于天气市场的中间阶段,虽然前景看起来很友好, 但我们更愿意在未来一周采取观望。

$NQ100指数主连 2209(NQmain)$ $大豆主连 2211(ZSmain)$ $玉米主连 2212(ZCmain)$ $燕麦主连 2212(ZOmain)$ $SP500指数主连 2209(ESmain)$

精彩评论