大家好,我是刘轰轰

这周两个大新闻让整个新能源赛道暴跌,一个涉及台湾的我就不多说了,怕被敏感,另一个美稀宗是签署的《降低通胀法案》将投入3690亿美元(约合人民币25559亿元)用于能源安全和气候投资,重点覆盖电动汽车等清洁能源制造业。

在这其中对新购买的电动汽车提供每辆最高7500美元的退税补贴,但前提是最终的组装在北美完成,且至少40%的电池金属需要在北美开采。

(令人感到讽刺的是,稀宗表示电动汽车让他“有更多理由对未来保持乐观”,但配图却是一台燃油车......)

说正题:有人觉得这对中国新能源产业是个重大利空,但问题是中国在这个领域的产业规模比美国大多了,对中国企业而言,基本销售大头都在国内,美国市场的份额占比少的可怜。

比起这个有点无关痛痒的新闻,反而我们要关注的是另一条赛道——快递物流。

这周美国的快递巨头FedEx发布盈利预警,撤回全年业绩指引,并表示将大幅削减成本,以应对美国和全球经济的“显著恶化”和货运量的疲软。

为什么一家快递公司的预警需要我们重视?

原因在于公司的业绩可以修饰,甚至在国家层面上GDP都可以往里注水,但收发快递、货运仓储是很难,也没必要造假的——一家公司产品卖的好不好,财务报表有可能作假,但仓储物流造假的成本就太高了,也没必要。

因为这东西不好查。

但对于快递公司而言,成千上万的公司,无数个行业的物流数据摆在一起时,一个行业,甚至整个国家的经济运转情况基本上是了如指掌——如果说杰克马对国内了如指掌,联邦快递可有全球最庞大的物流网络,时刻掌握着全球经济各条动脉的脉搏。

这样的公司出来预警全球经济,那么说明经济真的存在问题了。

——这是宏观上我们需要考虑的因素。

说回新能源赛道,美股这边已经说了要留意FedEx的预警,但同时如果具体到个股,新势力三强中蔚来随着ET5的开启大定和交付,后续在业绩上会有很大的改善。

原因是一方面ET5本身的低价定位(32.8万起,如果选BaaS电池租赁的方式还可以降到25.8万起),再加上产品力确实不错(很多配置和ET7是看齐的,比如自动驾驶),预计单车型单月交付破万没有问题。

确定的是ET5会抢走BBA中原本属于34C车型的订单,唯一不确定的是,ET5能多大程度上去和特斯拉 Model 3竞争。

从我个人角度讲,虽然为了代步+观察市场提了零跑C11,但从“生活方式改变”以及“观察豪华车市场竞争”角度来讲,后续我可能会提一台ET5也说不定。毕竟随着蔚来在高速路上继续铺设换电站,基本常去的地方换电体验和加油已经差不多了。

不过我比较担心ET5的品控问题,ET7根据车主反映真的是一言难尽......

所以我的计划是先买入部分观察仓,再看后续市场的变化(毕竟大环境已经预警了)。另外蔚来内部其实有很大的问题,尤其是一线销售这块平均素质下滑的厉害,我之前做了一个深入调研后,发现不是蔚来卖不出去车,而是很多对蔚来有意向的用户,都被蔚来不专业的fellow给推走了。

被掩盖起来的对待潜在车主最恶劣,最过分的事情,我可以保证如果秦力洪知道了,一定会气的从椅子上跳起来。

后续会做个专题把这事儿写出来。

接着说国内A股市场,这次要讲的有两点:

1.北汽蓝谷拟投资20亿开发“滑板平台”

我的结论是,滑板平台救不了北汽蓝谷。

Arcfox品牌从车的角度而言,我可以拍拍胸脯告诉各位从理论上来说,它在质量和品控上要比蔚小理甚至一些传统的合资品牌都要强,这一点车的尾标中“麦格纳”三个字已经告诉我们了。

作为行业里最牛逼的Tier1,麦格纳宝马X5这种级别的车代过工。

但无奈的是北汽这个“爸爸”在燃油车领域实在是声名狼藉,所以导致了Arcfox哪怕是花大钱举办了好几次演唱会,也还是卖不出去车。

显然这种品牌上的事情,不是一个滑板底盘能解决的,这20亿与其开发滑板底盘,还不如降价让利促进销量,然后想想怎么让更多的普通消费者知道麦格纳,反正我要是Arcfox的PR负责人,我肯定会把Arcfox(极狐)跟麦格纳绑定起来打。

2.新能源赛道的暴跌

这次的暴跌我个人判断更多是情绪上的,要知道股市投资的好机会,每次都都是在市场情绪非常差,市场弥漫着恐慌绝望时候才有的。

由于燃油车被逐渐取代已经是一个确定性非常强的事件,所以这条赛道上的公司未来5-10年业绩都是有保障的,短期的暴跌可能会让你亏,但整个行业长期的成长意味着大概率都会赚到钱。

现在很多公司的业绩都是实打实的在赚钱,而并不是概念炒作:

我看了下自己的观察清单,目前从PE估值上接近历史前低点的公司有:璞泰来、汇川技术、天赐材料、容百科技、石大胜华、扬杰科技、当升科技。

估值低并不意味着这些公司后续一定会暴涨,因为短期内市场的情绪我们谁也确定不了。但这些公司只要业绩能够继续稳定上涨,股价迟早会跟着业绩一起上去。

我们现在需要做的是跟踪等待好时机,以及判断公司的基本逻辑是否发生了改变。

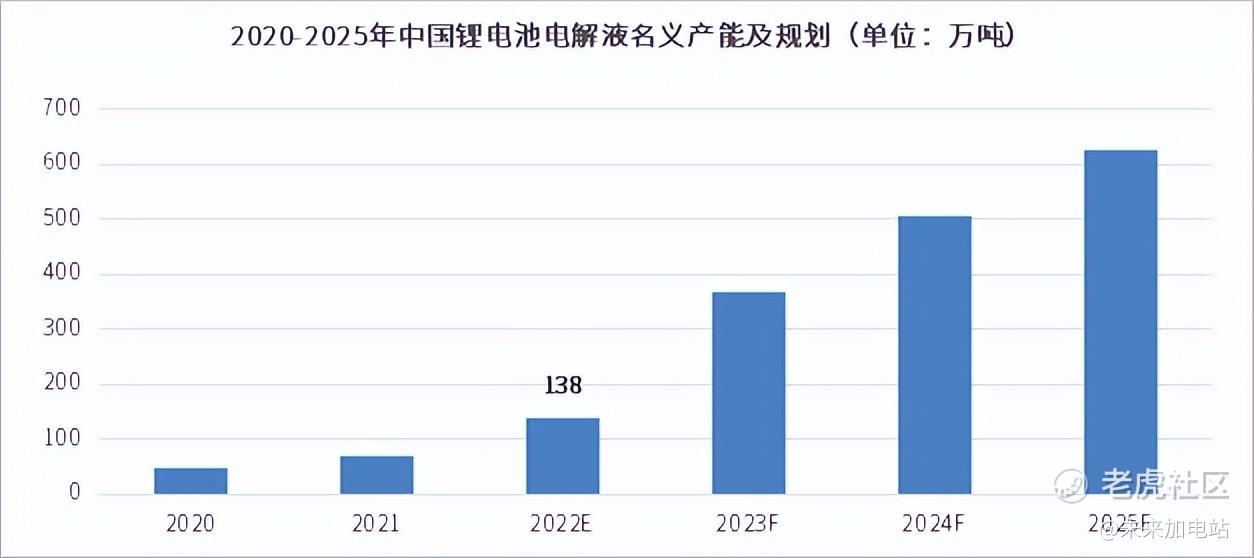

例如电解液这条细分赛道上,目前市场对其最大的疑虑并不是未来发展的前景(固态电池短期内无法快速全面取代),而是这些新老选手们规划的新产能相当夸张:天赐规划了200万吨,江苏国泰规划了150万吨,新宙邦规划100万吨,石大胜华规划70万吨......作为对比数据,2022年上半年全国电解液出货的数量约32万吨。

所以现在市场上有一部分看法是后续电解液的价格可能会下滑,导致第一轮产能过剩。

但实际上规划的产能不一定全部落地,所以对于看好电解液赛道的人来说,最简单的办法就是梳理一下相关企业已经上马的产能。

Source:TrendForce, Aug, 2022

我还没时间具体核对,如果产能实际开工的情况并没有那么夸张,那么后续市场影响会比较小,如果实际开工的非常多,那么对我们而言,锂电产业的利润将开始转移至中游电池厂。

——当你站在一整个产业链的角度去审视投资组合的时候,你会发现无论如何总有能赚钱的部分。

还有一些估值没怎么跌下去的龙头公司也值得我们对其持续保持关注,比如斯达半导,在走出了2-3倍涨幅后目前也处于一个涨不动的样子,但公司的业绩依然在上升阶段。

体现的主要是获得了行业上下游更多的认可。

有多家公司在会议纪要中,认可了斯达半导的供应商地位,这说明在国产替代的概念上,斯达半导的产品确实不输给世界龙头英飞凌了。这也就意味着后续IGBT的市场,中国企业大概率会接过来一大部分,而在这其中作为龙头的斯达半导肯定是获益最多的一家。

还有一个后起之秀,东微半导,公司刚上市,市场给的历史平均PE是113.02,目前跌到了125,可以作为一个备选的观察对象。

整体上大环境处于不太好的情况,但危险中也酝酿着机会,新能源市场的渗透率摆在这里,我要找的就是每次市场的阶段性最低点。

精彩评论

四、现在大家可能会觉得,美国有这么多石油储备是好事。但仔细想想,现在的储备其实依然不够多,三到五年就可能没了。美国战略石油储备库存9月9日减少840万桶至4.34亿桶,为1984年10月以来的最低水平。