近日,国内植发龙头雍禾医疗持续下跌,距离历史最低位6.31仅一步之遥,市值也来到了36亿港元,很难想象这是一个优质赛道龙头的市值。

线哥跟踪雍禾医疗也有段时间了,植发赛道是公认的优质赛道,也是一众机构看好的行业;说实话雍禾还能见到这个市值是之前所料未及的。因为尽管疫情因素影响了公司短期的业绩,但是从大战略来看,疫情并未挡住公司扩张的步伐。2022年公司新开6家雍禾植发、3家发之初、6家史云逊,累计门店72家覆盖60座城市,蝉联国内最大及覆盖城市最广的连锁植发医疗集团。虽然暂时没有官方数据,但从调研的情况看,雍禾医疗近几年市占率持续提升的。

这也就决定了公司的“根”是没有变的,甚至整个基本盘更加稳固。从投资角度上看,雍禾医疗在基本盘提升的基础上价格反而下跌,是难得一见的投资机会,相当于你用更便宜的价格买到了内在价值提升的商品。线哥觉得目前雍禾医疗是在一个流动性不足的市场形成的价值和价格的短期错配,缺点被放大了,而公司价值被市场所忽视。

个人判断,目前雍禾医疗下跌主要因素主要有以下几点:

1) 港股市场流动性缺失。其实不管是A股市场还是港股市场近几年几乎是存量博弈,好不夸张的说,除了耳熟能详的一些港股上市企业如腾讯等以及少数热点行业的上市公司具备流动性外,其他港股企业的流动性是极差的,这也客观造成了一批港股的老玩家再次发出“今年港股又是价值洼地”的感叹;

2) 后疫情时代,经济复苏低于预期,前景不明朗。都知道医疗服务行业其实还是蛮受经济大环境影响的,经济前景不明朗客观上也会一定程度造成机构投资者敬而远之;

3) 短期业绩扰动。业绩连年下跌,甚至由盈转亏,影响投资者对于公司价值的判断。这点很好理解,不管是谁,面对连续业绩的下滑都会采用保守态度,甚至对当初判断买入的依据发出质疑。

那么,$雍禾医疗(02279)$ 此刻见底了么?重新审视了目前雍禾医疗的近况,随着此次雍禾股价的下跌,结合目前医疗服务相关个股的异动,个人判断,这个价格的雍禾,即便不在底部,也离底部不远了。

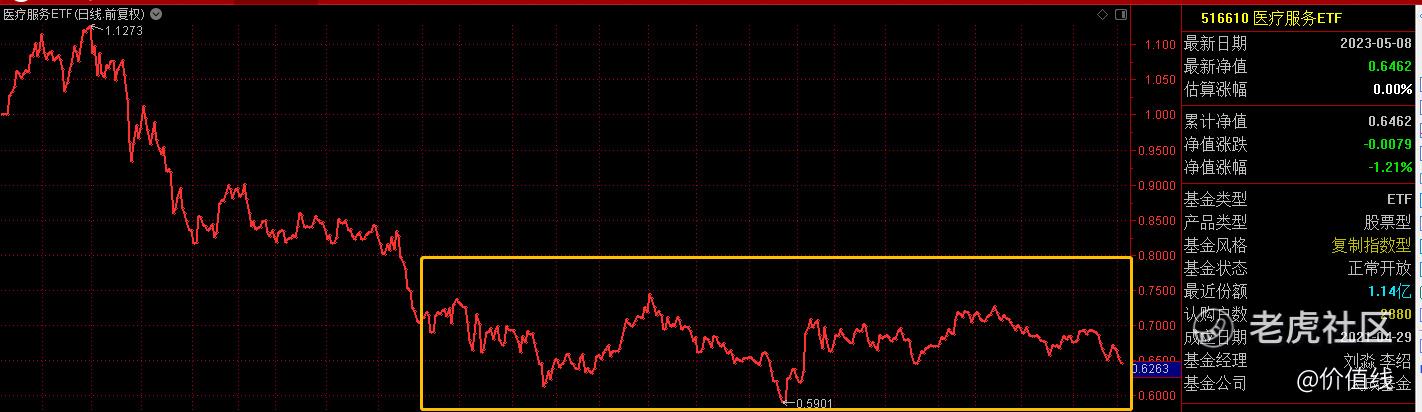

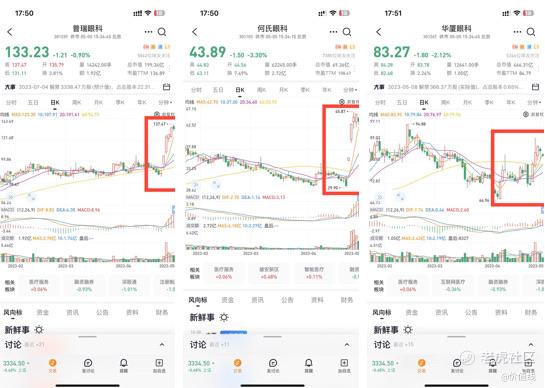

1)从行业看,医疗服务ETF长期处于底部箱体震荡中,盘整超过一年,但未出现破位迹象;此外,近期行业眼科相关各股如普瑞眼科、何氏眼科等受消息事件影响,纷纷出现了放量大涨的现象,已经逐渐脱离底部区域;随着板块间的传导效应,行业低估个股会逐步获得机构的关注而引起估值修复;

2)从消息面看,最近医美行业新规发布,将进一步肃清一些行业乱象,也会让行业生态更加健康可持续发展。根据马太效应,行业龙头的整合期即将到来,而雍禾医疗在植发固发领域无疑是最受益的。

3)催化剂方面,我认为有几个点:第一是公司业绩拐点触发。其实说拐点不准确,应当是非正常年份转正常后公司价值的重塑。根据机构预测,公司今年大概率能恢复到2021年的水平,而这个业绩对应的估值仅27倍,基本处于历史最低PE附近;横向对比看,低于眼科龙头$爱尔眼科(300015)$ 、牙科龙头$通策医疗(600763)$ 的估值水平,亦低于医美龙头爱美客的估值水平;

第二个催化点可能在于行业并购。医美新规出台后,相关不符合标准的机构其市场份额会逐步向雍禾医疗等龙头看齐,而对于他们价值最大化的做法是被龙头所并购。而对于雍禾医疗而言,并购往往是吸引机构关注的核心事件点,而短期规模的扩张可能会带来估值的提升,我们拭目以待。

精彩评论