3月非农将于4月7日公布,但4月7日美股因为“耶稣受难日(Good Friday)”而不开盘。而这个假日正好落在4月第一个周五的概率极低.

为何3月非农极其重要?

衰退预期再起,3月失业率可能再度高于预期。从4月4日公布的JOLTS数据,以及4月5日公布的ADP就业数据来看,3月的就业情况低于预期的概率很大。尽管ADP因为统计口径等原因,与非农就业数据出现分歧的可能性不小,但是连Job Offers这种供给侧上的指标都出现低于预期的下滑时,问题就开始严重起来。

由于JOLTS公布的是2月的数据(且下修了1月的数据),而2月的失业率超预期(实际3.6%vs预期3.4%),不但说明就业供需平衡比市场预期达成的更早更快(此前主要是服务业的一些缺口),而且3月来自更多行业的裁员会更近一部打破此前就业市场供需。

因此,ADP就业远不及预期,可能并不是简单统计口径的问题。此外,非农本来就是一个滞后指标,如果在短短三个月内从“就业需求过剩”到“就业需求不足”,说明这种非线性的变化,使得就业市场情况远远比市场预期的更差。

更重要的是,另一个决定美联储最关注的通胀指标的前提,时薪数据,也可能出现下滑,这将很大程度上缓解CPI继续上行的压力。

综上,非农就业人数、失业率、时薪增速,任何一个指标表现出衰颓的趋势,都会大大降低美联储今年继续加息的概率,改写美联储“点阵图”,甚至可能提前改变美联储关注焦点(从稳定物价到稳定就业)。市场提前下注的“2023年底就降息”就成为现实。

非农日不开盘,如何提前打算?

交易策略往往是要根据自身的风险偏好来设定。

1、人狠话不多,直接平仓。如果风险偏好较低,记得提前一天在4月6日平仓,避开这三天不开盘。

2、对冲。持有的个股可以通过衍生品来保护,比如备兑期权covered Call,买入看跌期权Buy PUT等,也可以通过计算整个资产组合的平均beta,用大盘相关ETF比如 $纳指100ETF(QQQ)$ 、 $标普500ETF(SPY)$ ,抑或直接用 $标普500(.SPX)$ $纳斯达克(.IXIC)$ 指数的期权来做相应对冲。

在使用衍生品的时候,记得Delta中性。

例如,我的50000美元资产组合相对标普500指数的Beta为1.2,那如果完全对冲这部分的风险,就需要做空60000万美元价值的指数期货(或其ETF)资产。如果使用SPY的Put来对冲,如果其平价期权在0-10%的波幅内Delta在0.45-0.55之间,那完全对冲也需要9-11万美元的空头头寸。当然,大部分时候可以选择对冲一部分头寸,毕竟全部覆盖还不如清仓。

3、购买其他反向相关标的。如果认为周五数据出炉之后,市场会迎来大波动,可以提前布局波动性 $标普500波动率指数(VIX)$ 相关标的,如 $短期VIX期货ETN(VXX)$ 、 $1.5倍做多波动率指数短期期货ETF-ProShares(UVXY)$ 等,也可以直接交易VIX指数的相关产品,如VIX期权。

友情提示,4月7日虽然美股市场不开盘,但是外汇和黄金交易是不停的。

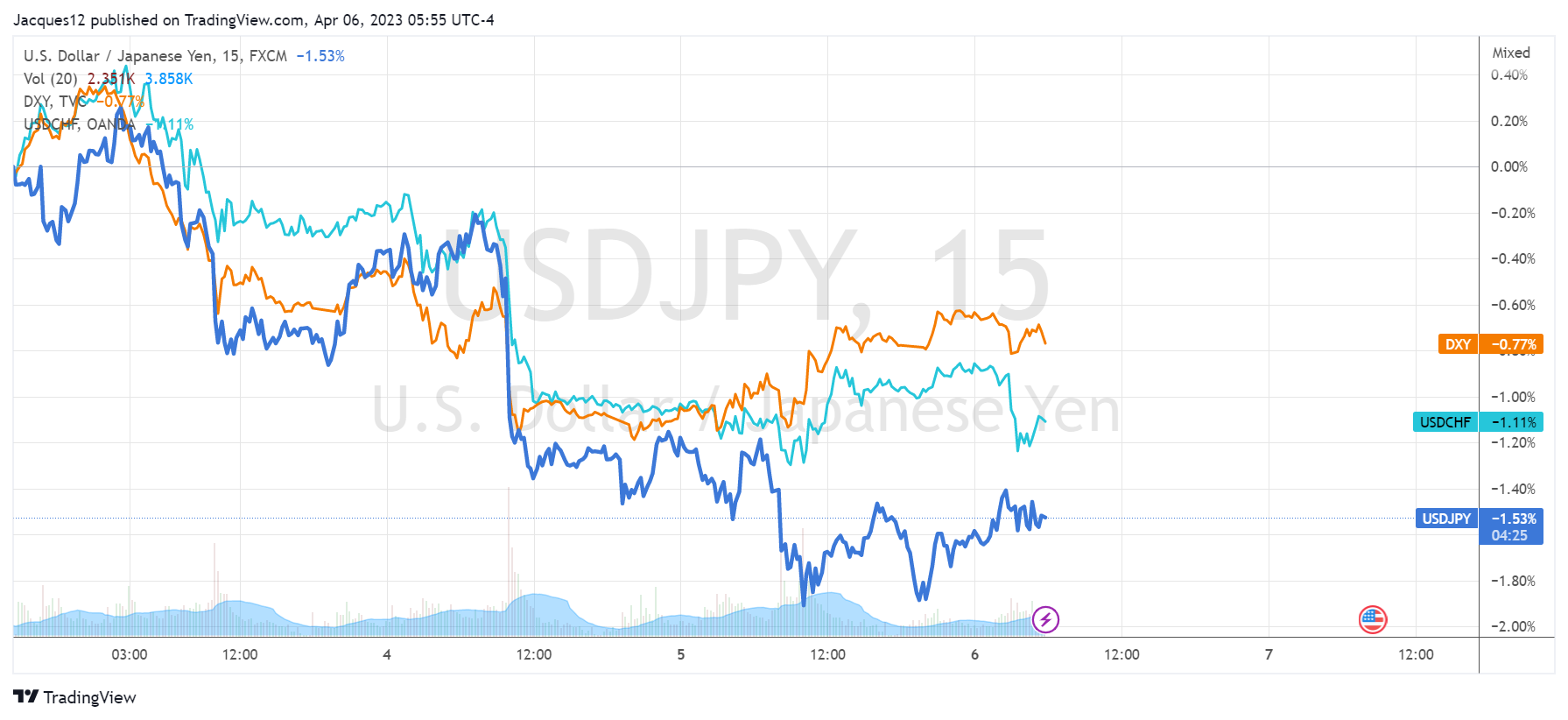

非农数据向来是影响美元指数最重要的指标。目前,市场定价的美联储5月会议加息25个基点的概率已经低于40%。如果4月7日和5月5日公布的3月、4月就业数据表现不佳,且CPI出现了明显回落,很有可能提前暂停加息。

美元因此会继续承压,而避险货币中,日元 $日元主连 2306(JPYmain)$ 、瑞郎 $瑞朗主连 2306(CHFmain)$ ,以及黄金 $黄金主连 2306(GCmain)$ 都有机会创下今年以来的新高。

精彩评论