近日,国务院印发了《扩大内需战略规划纲要(2022-2035年)》,提出坚定实施扩大内需战略、培育完整内需体系,是加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局的必然选择,是促进我国长远发展和长治久安的战略决策。

可见,扩大内需、促消费投资已被提升至新的高度。大消费素来是牛股辈出的摇篮,乳制品作为大消费赛道的重要成员,也是扩大内需、促进消费投资的重要一环,自然受到资本市场的广泛关注。

据统计,近两周乳业板块表现尤其活跃,相应板块指数涨幅超过10%。而近期,有家原料奶的民营龙头也即将登入香港资本市场,作为大消费赛道乳制品上游的一匹黑马,澳亚集团的长期价值究竟几何?

得奶源者得天下 行业成长空间巨大

近年来,受益于城市化持续进行和居民可支配收入增加及消费升级,中国乳制品行业发展迅速,增长潜力巨大。

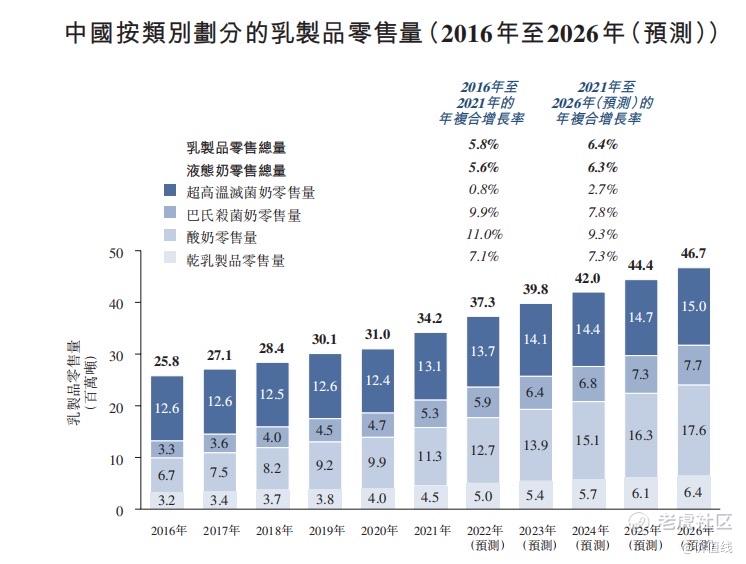

据弗若斯特沙利文统计,乳制品零售额由2016年的人民币3,630亿元大幅增至2021年的人民币5,574亿元,年复合增长率为9.0%。而受益于疫情的有效控制、消费者的健康意识和为乳制品支付更高价格的意愿日益提升,我国乳制品消费呈现加速趋势。预计将于2026年达到人民币8,755亿元,2021年至2026年的年复合增长率为9.5%。

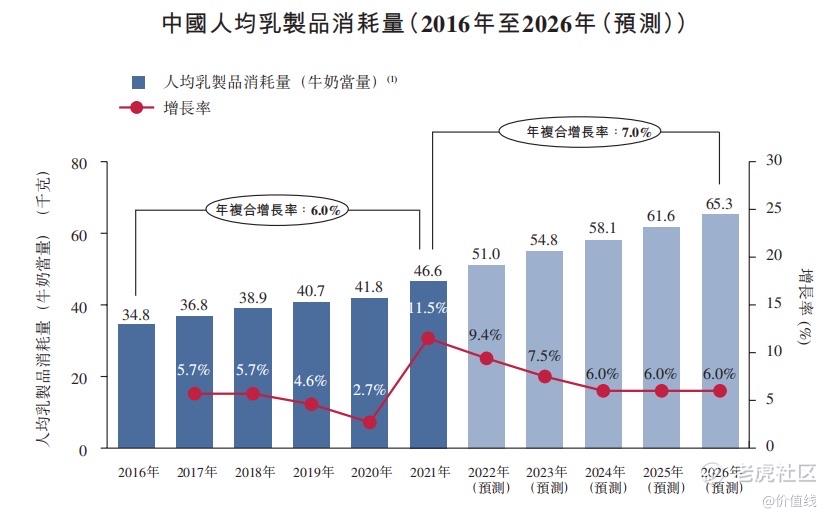

从乳制品市场渗透率来看,与发达国家相比,我们乳制品市场离天花板还很远,仍有较大的增长空间。公开资料显示,2020年中国人均乳制品消耗量为41.8千克,仅为欧盟的17.0%及美国的18.4%,同时也远低于饮食结构相似的韩国和日本。在人民可支配收入提升和健康意识增强的背景下,未来乳制品的需求兼具确定性与成长性。人均乳制品消耗量预计将于2026年达到65.3千克,2021年至2026年的年复合增长率达7.0%。

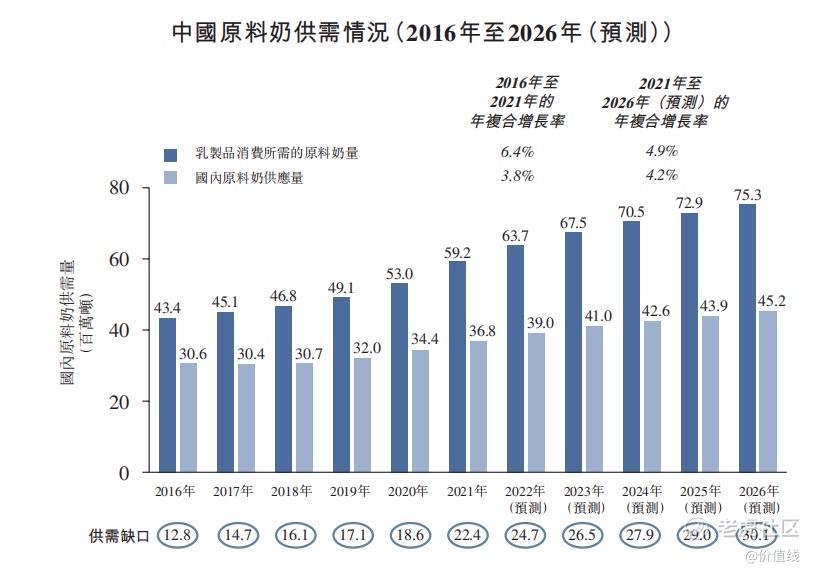

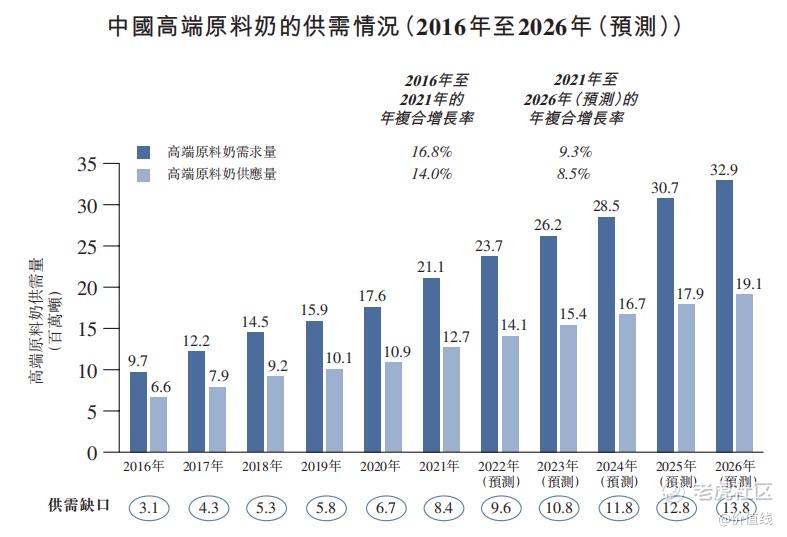

面对下游乳制品需求的持续增长,上游原料奶需求也在同步增加,尤其是对高端原料奶的需求更为强烈;而高端原料奶资源在我国十分稀缺,长期以来,我国原料奶供需均处于失衡状态,供需缺口十分巨大。

公开数据显示,国内原料奶供应量从2016年30.6百万吨增至2021年36.8百万吨,年复合增长率仅为3.8%;同期,国内乳制品消费所需的原料奶从43.4百万吨增至59.2百万吨,年复合增长率6.4%。预计这一缺口至2026年将达到约30.1百万吨,高端原料奶缺口将达到约13.8百万吨,供需缺口不断增大。

值得注意的是,2021年,中国前三大原料奶企业每日供应原料奶合计刚过万吨规模,仅头部两大乳企每天的需求就分别超过万吨,国内大型牧场企业原料奶产量不及市场需求的一半。

长期以来的供需矛盾也在业内形成了“得奶源者得天下”的共识。从近年来头部的乳业集团加速入股、并购各地优质奶源地可以看到,掌握上游优质牧场、优质奶源已然成为未来乳业品牌竞争的关键所在。受地理条件限制,这类优质的奶源地在我国属于极为稀缺资产,相关企业的价值中枢自然水涨船高。

相关资料显示,大型牧场企业已经被下游乳企瓜分殆尽。作为中国优质牧场之一的澳亚集团,自然也受到各类下游乳企的争相入股,日本最大的乳业集团明治、新希望乳业、还有近年来盛名在外的元气森林和简爱都加入澳亚的股东行列。

在环保政策日益趋严的背景下,未来行业马太效应会越来越明显,规模化牧场时代已然到来,未来头部牧场未来会坐享行业高速增长盛宴。

卓越的运营效率 专业化助力澳亚成为行业成长黑马

澳亚集团目前已跻身中国前五大奶牛牧场运营商之一,也是中国第一家设计、建设及运营规模化及标准化万头奶牛牧场的奶牛牧场运营商。

资料显示,澳亚拥有多元化客户群,覆盖全国及地区领先的乳制品制造商(包括蒙牛、光明、明治、君乐宝、新希望乳业、佳宝及卡士)及新兴乳制品品牌(如元气森林及简爱),且不依赖控股股东作为下游客户;按原料奶的销量、销售额及产量计,澳亚2021年在中国所有奶牛牧场运营商中分别排名第三、第四及第五。

在这个资源禀赋极强的市场,很多巨头依靠资源开疆扩土,追求规模的扩张,而澳亚集团既不是国资,也没有完全依附哪一家乳制品企业,而是靠着卓越的运营效率和专业化走出了一条与众不同的发展路径。

作为行业内的“产奶能手”,澳亚集团遥遥领先的成母牛平均产奶量一直是它独特的标签。

招股书显示,澳亚集团是中国经营大规模牧场的专家,截至2021年底,公司单个牧场的奶牛平均数量达到9,762头,在中国前五大奶牛牧场运营商(以存栏量计)中排名第二。公司通过将固定成本分摊至更大的存栏量,从而成为更大的牛奶供应商,并通过对劳动力与管理的细分、专业化提高人力资本效率、折扣价批量采购原材料及服务,从规模经济中受益。

效率先行已然成为澳亚区别其它大规模牧场的代名词,公司凭借现代科学实践及大规模奶牛养殖专业知识,不断取得比同行更高的效率。

按每头成母牛的平均产奶量(奶牛牧场产出及效率的关键指标),自2015年至2021年连续七年位居中国第一。于2021年,每头成母牛的年平均产奶量达到12.7吨/年,远超行业平均水平8.7吨/年及中国前五大奶牛牧场运营商的平均水平11.5吨/年。

质量优势也是公司长期竞争力的一大体现,正是凭借过硬的质量标准,才让澳亚在乳制品行业走出了自身的发展之路。据招股书显示,公司原料奶的蛋白质含量及脂肪含量分别为3.3%及3.8%,均超过中国国家标准以及日本及美国标准。菌落总数及体细胞数分别为5,081 CFU/ml及141,239 CFU/ml,远低于中国、美国及欧洲标准允许的最大计数。

另一方面,区别于其它走规模化野蛮式扩张的路线不同,澳亚集团是业内为数不多的走技术路线的企业之一。

良种是畜牧业的芯片,对牧场的发展至关重要,公司从2018年开始实施的基因改良计划。根据弗若斯特沙利文的资料,澳亚集团是中国首批在牧场成功实施体外受精及胚胎移植技术的奶牛牧场运营商之一。

其东营神州澳亚牧场是我国第一个,亦是唯一一个被国家农业农村部认定为奶牛无牛结核病小区及奶牛免疫无布鲁氏菌病小区的奶牛牧场,树立了行业标杆。通过采用先进的育种技术及疾病预防措施,公司2021年实现了5.0%及5.3%的成母牛低死亡率及乳房炎发病率,远低于行业平均水平的6.2%及18.2%。

此外,澳亚集团各奶牛牧场均设有一支由约15名专门从事奶牛繁育的专业技术人员组成的团队。截至最后实际可行日期,公司已在山东和内蒙古的八个奶牛牧场采纳体外受精及胚胎移植技术。公司亦已移植超过12,950个体外受精胚胎,繁育约2,200头荷斯坦牛后代。

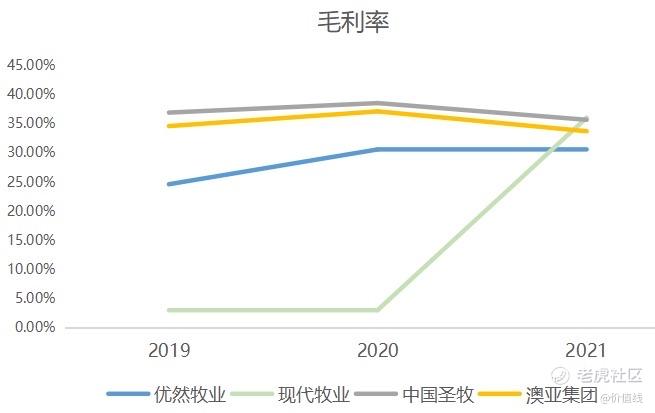

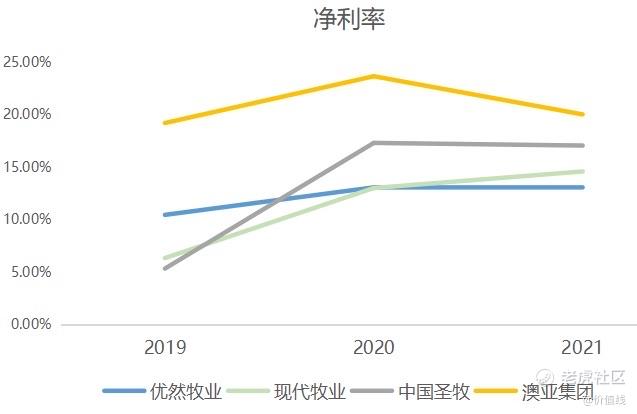

卓越的运营效率和专业程度也让澳亚集团与其他同行业优秀的竞争对手相比,拥有更强的议价能力,这让公司产品的毛利率和净利率领跑同行。

线哥认为,受行业资源高禀赋的制约,未来高端优质牧场再以规模化的复制将越来越难,而技术化、精细化路线的企业未来成长性会显著受益于效率和规模双重乘数效应的叠加,更受资本市场青睐。澳亚作为行业技术路线的先行者,有望成为行业内成长黑马。

发力产业链协同 澳亚第二曲线打开成长空间

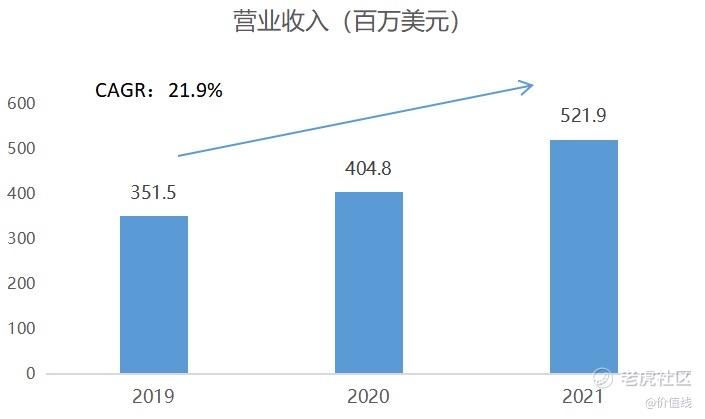

整体来看,澳亚集团保持了稳健的财务表现。公司营业收入呈现逐年上涨的趋势。

其中,公司持续经营业务的收入由2019年的351.5百万美元增至2021年的521.9百万美元,年复合增长率为21.9%,且由截至2021年6月30日止六个月的241.2百万美元增加15.4%至截至2022年6月30日止六个月的278.3百万美元。

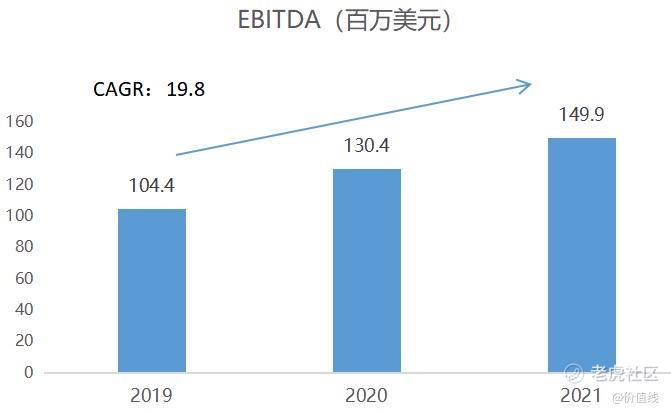

2019-2021年,公司持续经营业务的EBITDA(非《国际财务报告准则》计量指标)为104.4百万美元、130.4百万美元、149.9百万美元,年复合增长率为19.8%,略低于营收增速。

受制于上游原材料成本的持续上行,这几年整体乳制品行业承压态势。线哥看来,原材料价格上涨主要受制于通胀周期的扰动,乳制品包括上游原料奶本质上还是供需决定的,从长期看,整个行业向上的空间仍然很大,澳亚的发展前景亦不容小觑。

为了应对行业挑战,在原料奶业务之外,澳亚集团也在积极布局“第二增长曲线”,围绕原料奶产业链积极向上下游延伸,形成了肉牛业务、原料奶业务、乳制品业务三个业务分部。

如今,澳亚集团的三个业务分部已经形成了具有高增长前景的成熟且协同的业务模式:凭借在牧场管理方面的既定标准操作程序及专业知识,公司将原料奶业务的成功扩展至肉牛业务,在原料奶业务及肉牛业务之间实现了协同效应。同时,原料奶业务提供了稳定及自给自足的肉牛牛源,具有优良的遗传特性、健康状况及易于追溯的特性,进一步提高了肉牛的产出。此外通过规模经济及资源优化(如共享土地及公司的技术专家团队),还可以进一步实现成本效益。

招股书显示,公司近几年业务结构不断优化,肉牛业务已经发展成为全国第十一大肉牛生产企业,并将肉牛出售给中国的食品服务公司(如左庭右院)及优质牛肉加工企业。收入从2019年的2220万美元增至2021年的5050万美元,年复合增长率达到50.7%,业务占比也呈现逐年上升的趋势。自有品牌澳亚牧场的乳制品销售至中国的的大型咖啡厅、奶茶店、面包店及点心连锁店。乳制品业务的收入已从2020年的12.0百万美元增至2021年的33.4百万美元,同比增长178%,进一步丰富了公司的收入来源。

此外,公司从未停止扩张的步伐,未来前景值得期待。2021年6月,公司以1.235亿美元从新西兰乳企恒天然手里,收购了其在山东德州的两个奶牛牧场,预计在2023年底完成商业化生产,计划容纳奶牛数量合计2.95万头,预期年产奶量为18万吨。另一方面,目前正与一家全国性婴幼儿配方配方企业商谈,公司拟于2023年-2025年期间,在内蒙古建设两个奶牛牧场。

由此可以看出,澳亚集团第二增长曲线已然成型。公司走出了一条独特的综合业务模式,不同业务间的协同效应更有利于公司业绩穿越市场周期,打开公司成长空间。

结语:

得奶源者得天下,作为深耕大规模牧场二十余年的民营领军企业,凭着不同于其它竞品的发展模式,澳亚集团在巨头扎推的原料奶市场站稳脚跟实属不易。

未来是精细化深耕作业的时代,优质奶源的资源禀赋效应注定是稀缺品,而行业未来的比拼是企业内生的专业化、是高效的运营、是产业链的协同。此时登入资本市场的澳亚,必然面对众多挑战,但与此同时,会获得更对的产业并购整合的机遇,澳亚能否成为奶业江湖的一匹成长黑马,我们拭目以待。

精彩评论