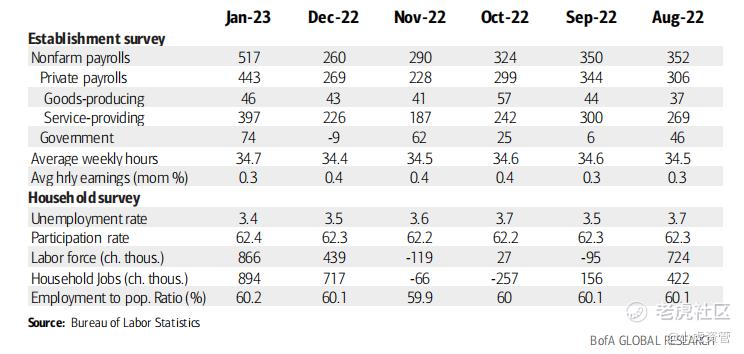

上周五,美国非农报告显示,1月份新增非农就业岗位51.7万人,相比12月的数据超出两倍有余,对比一致预期18.5万超出近三倍。同时,其他就业相关数据也同样强劲。劳动者每周工作时长从34.4小时上升至34.7小时;劳动参与率微升,失业率从3.5%下降至历史最低的3.4%。非农报告后,美股$标普500(.SPX)$ 、美债$债券指数ETF-iShares Barclays 7-10年(IEF)$ 和黄金$黄金主连 2304(GCmain)$ 都出现了明显的回调。

美国银行认为,以下三个原因造就了如此强劲的1月就业数据:

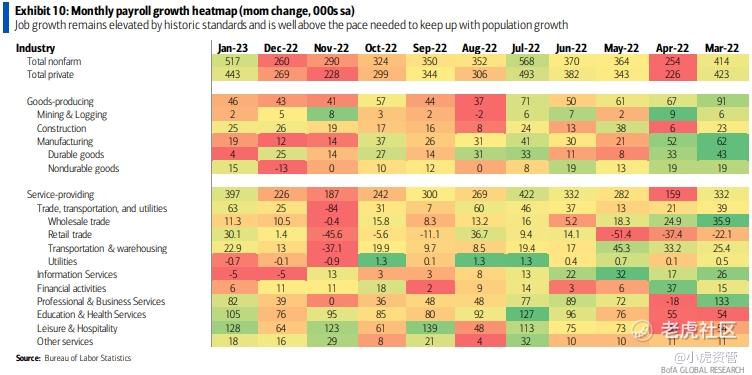

- 服务业的需求强劲。1月份服务业新增39.7万,远超2022Q4平均的21.8万;目前旅游酒店和医疗保健这两个服务业大头仍未恢复至疫情前水平,需求仍在继续提升,推动就业;

- 12月底的美国加州大学strike结束,公立教育行业的就业正在恢复

- 气候影响。今年整体气候偏暖,冬天就业上班的意愿偏高。数据显示,今年1月因天气原因不愿工作的人数只有28.4万,远低于过去十年的均值30.7万;

不过,高盛首席经济学家Jan Hatzius用来自招聘平台Indeed和LinkUp的高频数据,指出目前美国就业市场上职位空缺的情况已呈下行趋势。相比最新的JOLTs报告显示美国有近550万的职位缺口,Indeed和LinkUp的数据显示截至1月底的职位缺口为400万,位于疫情后的峰值600万与疫情前的200万的中间。与此同时,工资的环比年化增速也下降到了4.25%,相比2022年5.5%的高位已下降不少,正在逐步接近2%的通胀目标。

美联储转向预期转弱

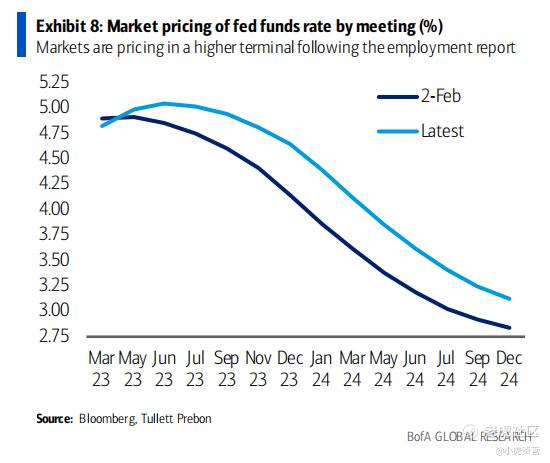

在2月1日的FOMC会议上,美联储如期加息25个bps,并且没有对今年以来相对宽松的金融状况泼冷水。但强劲的就业数据在两天后出炉,市场给予了近期信息更高的权重,各家机构纷纷修正了自己对美联储转向的强预期。目前,摩根大通、高盛和美国银行等多家机构都认为,3月和5月将分别加息25个bps,然后将基准利率维持在5.00%-5.25%至年底。其中,美国银行认为,美联储在决定加息终点时或许更重就业,而在决定何时降息时则会更看重通胀。

高盛Jan Hatzius团队则认为,鲍威尔坚称美联储控制通胀的任务并未结束,同时又认为“软着陆”是可以实现的,因此高盛对基准利率的定价比市场更高。

全球经济软着陆曙光初现?

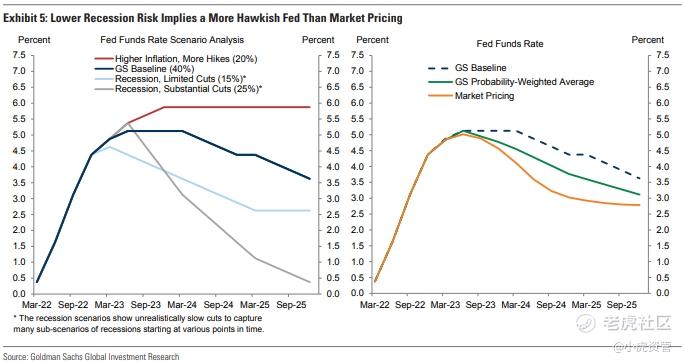

随着通胀的拐头和就业的强势,各大机构对美国经济软着陆的信心也愈发强烈。高盛的模型将未来1年美国经济的衰退概率,从35%下调到了25%,远低于华尔街日报调查得出的中位数65%。高盛Jan Hatzius团队指出,强劲的就业市场和商业调查转强,使得短期内美国衰退的风险大减。而欧洲尽管将面临比美国更大的紧缩压力,但高盛认为紧缩的金融环境对欧洲的影响会比美国更为滞后,因此欧洲经济并不会进入衰退。

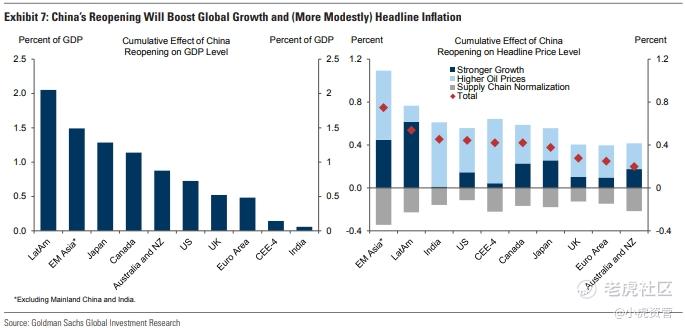

与此同时,高盛认为其最新的经济活动指数显示中国经济复苏已开始加速,市场对中国经济增长的预期将持续提高。而在中国以外,原材料出口国与中国游客喜欢去的国家,都将受益。全球供应链正常化,将与更强劲的增长和更高的油价,共同影响着全球通胀数据。

至于经济软着陆的影响,高盛分析师认为,经济增长和通胀回落有利于周期性资产,但其上行空间有限。美股的绝对和相对估值目前还是较高,而且在基准利率持续高企的环境下,公司利润率仍处在高位,有进一步下降的空间。从经济角度来看,强就业下的软着陆,意味着经济反弹力度有限。

想了解更多投研分享和机构观点,请点击关注哦!

精彩评论