上个礼拜是逸仙电商上市的一周年,同时他们也发布了新一季度的财报。在这个过去的一年逸仙电商的股价可以说是崩塌式的下跌,距离高点跌去了接近90%。品牌的声量似乎也有所减弱。今天我们从几个角度来聊聊,逸仙电商现在到底是个什么情况。

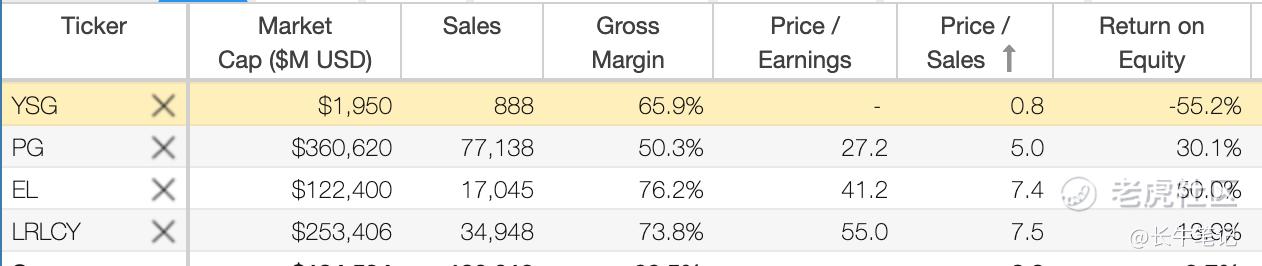

估值系数

我选取了逸仙电商的同行欧莱雅,雅诗兰黛和快消老大保洁做了个数据对比,可以看到逸仙电商的毛利率和两大巨头的差距并不是很大。而P/S倍数低到可怜,算上新发布的财报,目前也就是在1左右徘徊。

财报内容

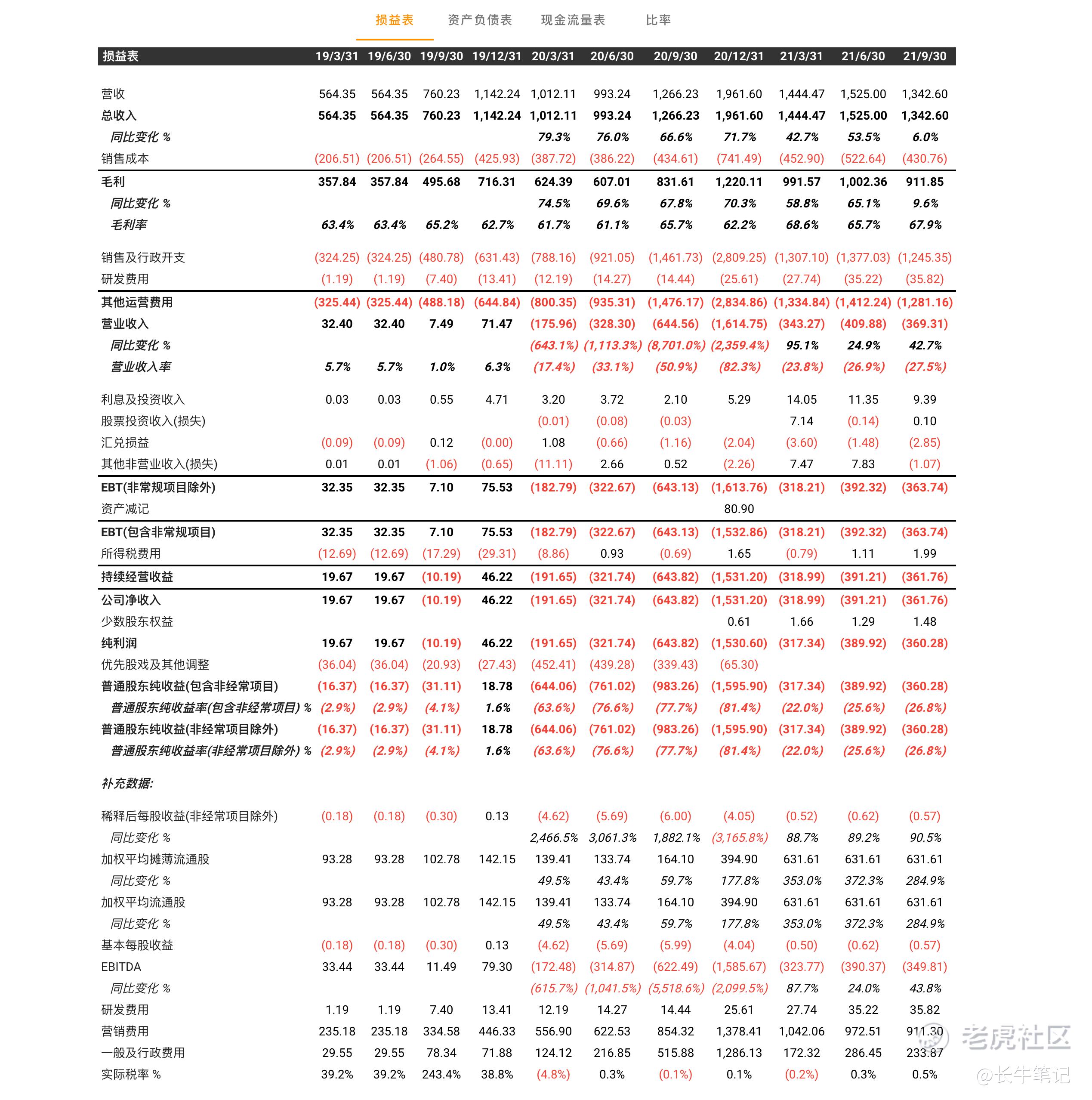

前段时间刚刚发布的新一季度财报中,可以得出两个比较明显的结论,一个是增速大幅放缓,第二个是亏损在收窄。一个利空,一个利好。但如果仔细查看亏损减少的原因,会发现亏损减少的主要原因是行政费用的减少,这一块主要的原因是股权激励相关的薪资支出减少。也就是业务上,逸仙电商暂时还没有什么亮眼的改进。

营销是不是药不能停

逸仙电商最知名的无疑是大量的营销投入。这一切都基于一个理论就是通过大量的营销占领市场后通过提高价格,或者获取忠诚度已达到在营销减少后仍然保持用户的目的。但是就逸仙电商来说,营销到底是速效药还是救心丸呢,今年大环境冷淡的情况下,逸仙电商旗下的品牌似乎一夜之间降温了,不知道大家有没有同感。

技术面到底了?

从图标上看,逸仙电商似乎在形成一个底部,近期的低点一直没有被再突破,并且在底部的成交量非常大,虽然上面的20日均线一直在压制,但似乎很快就到了要选择一个方向的时候。

观点

整体来说,逸仙电商的基本面并不乐观,我作为一个品牌市场人目前也并不看好逸仙电商的发展,多品牌,线下店等等战略似乎都没有达到预期的效果。研发投入上在过去的一年似乎也没有看到很大的进步。可以说是整个公司基本处在一个原地踏步的状态。看不到下一个增长的点,也看不到扭亏为盈的方式。我更愿意把逸仙电商当做一个彩票来对待,以一个低到不能再低的价格持有,然后期待管理层可以给出一个亮眼的答卷。

其实这篇内容并没有什么方向性的观点,但是借着最近看逸仙电商的数据时,我又一直在思考国内这些所谓新消费品牌的现状,故事讲的再好,概念编的再漂亮,到最后能不能盈利才是真正的试金石。过去这几年,我们也许走的太快了,也许走错了,但任何时候重新开始,走上正确的道路都不算太迟。

精彩评论