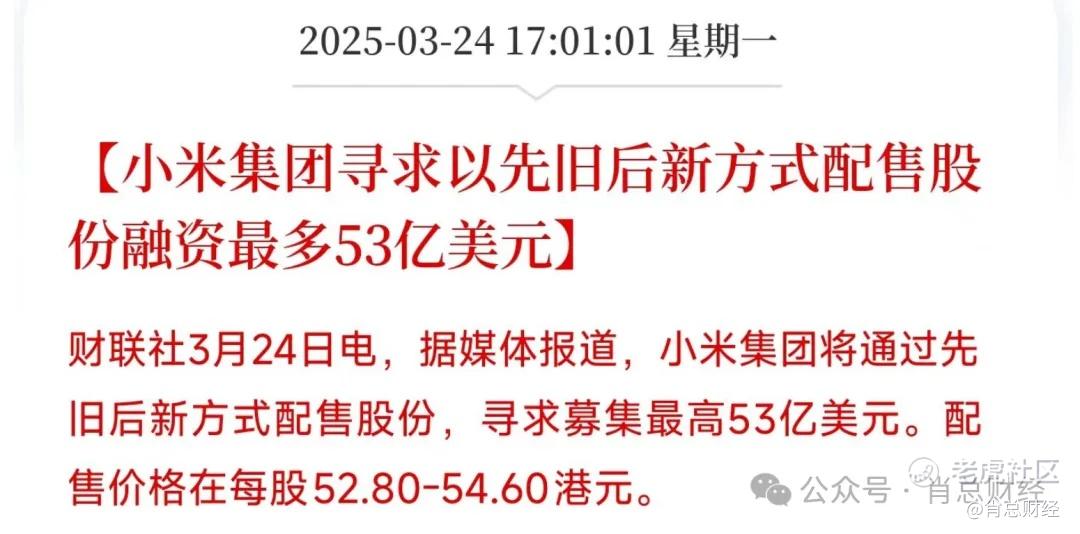

下午一则消息对小米股东来说炸锅了,如图。

我先用白话解释下什么是“先旧后新”配售,再分析利弊。

就是小米大股东将自身持有的部分股份“借”给小米公司,公司把该股份按低于市场部分折扣价卖给机构,从而达到快速融资的目的。

公司随后增发等量新股还给大股东,这样大股东持股比例不变,但整体总股本扩大了。

我来举个栗子帮助大家理解。

假设雷总持有10亿股小米股票:

1. 他先将其中7.5亿股以53.7港元卖给机构,公司获得约53亿美元;

2. 公司随后向雷总增发7.5亿股新股,这样雷总持股不变恢复原状,但总股本从251亿增至258.5亿股。稀释总股本约3%。

这种“先旧后新”方式配售股份的模式,相对传统增发模式主要有以下两点优势:

1、无需股东大会审批,1天内完成融资;而传统增发模式一般需几个周,耽误融资速度。

2、因为接货的机构可立即卖出股票,风险相对低,因此折价也不会太多,一般是折让5%-8%左右;而普通增发折价通常在10%-20%左右,折让的多,就会对短期股价影响更大。

我是小米19年的股东,持有小米至今已6年,坚定小米价值投资者(打死也不会说是因为被套到今年),今年从32元开始卖,一路卖到50多元,现在真成了“迷你”股东。

这种配售情况20年还发生过一次,我记得很清楚,当时股价26元左右,配售融资后冲到最高33元左右,当时我想的是涨到40我就都卖了,后来情况大家都知道了,一路跌到10元左右,然后我就做了两年多的巴菲特学徒。。

当时配售融资的背景是小米要冲击高端市场,标志性事件就是米10的发布,要跟市场要钱去拓展海外市场,研发5g技术等等。

当时质疑小米高端战略的不少,如今回头再看,那都是小米来时的路,现在手机全球市占率已经第二,用了两年多时间,股价反弹并创新高。。

再就是25年这次配售,股价57元,折价中位数5.8%为53.7元配售。

这次配售的原因有以下直观的几点:

1、自产新能源车爆单,光SU7就要在25年交付35万辆,需要钱来扩建武汉工厂。

2、想在AI领域搞点大事,投资大模型和机器人,计划未来5年投入千亿。

3、想要将自己新能源车全球化布局,汽车出海要准备大量相应供应链资金,计划先在东南亚和欧洲试点。

4、搞新能源汽车前期投资就是个无底洞,虽然24年财报显示公司现金和类现金储备约1400亿,但现在每造一辆车平均亏损在4.5万元,需持续输血。

现在有好多人不能理解小米为什么在股价高位、手握大量现金时候开始配售融资。觉得公司这样做不地道,损害了小股东利益。

我觉得从公司战略角度出发,这时候配售融资也无可厚非,也算是未雨绸缪,这种科技行业周期性也比较明显,在高位时融资相对容易,也能避免在行业低谷期来被迫贱卖资产来融资,前面就有特斯拉2016年产能危机的例子来引以为戒。

但这种行为短期对股价肯定是利空的,因为机构如果以53.7元拿货,那开盘价只要高于此,肯定有抛售套利的操作空间。20年那次配售后当天股价跌幅超过10%。

但长期来看,若汽车产能和交付都能达预期,AI研发上有一定突破,小米的万物互联的生态协同效果明显,从而带动IoT收入增长。一旦小米的科技想象空间打开,估值修复甚至向上发展,就是个大概率事件。

20年那次配售,奠定了高端手机地位,全球手机市场市占率来到第二;

25年这次配售,赌的是汽车与AI,若成功,万亿市值或只是起点;若失败,高估值泡沫可能破裂。

正如雷总所言:“在风口上,猪都能飞起来。”

不知道这次的风,是产业革命的红利,还是资本游戏的泡沫。。

你愿意相信小米么?

精彩评论