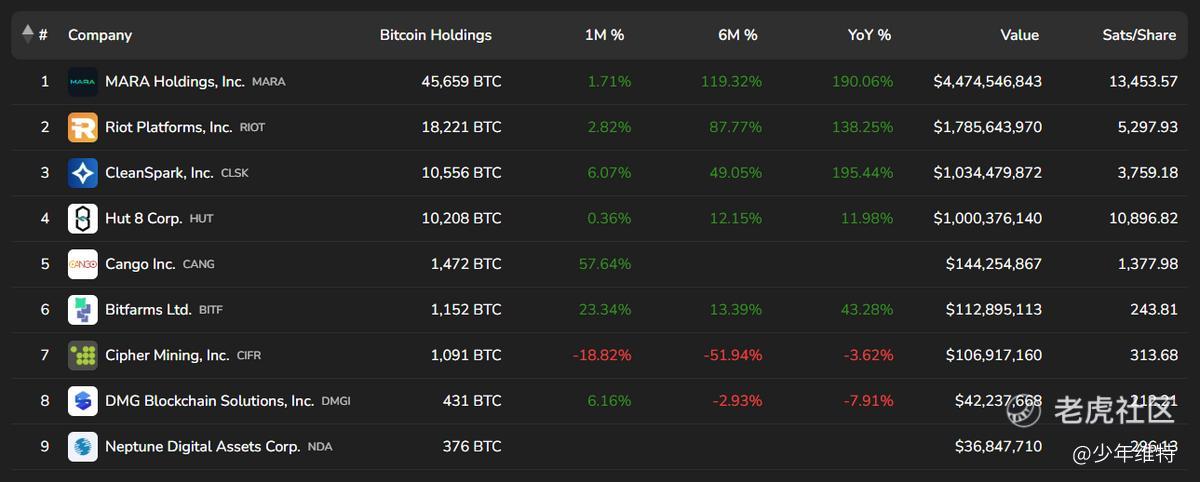

提要:从持有情况来看,灿谷已位列行业前五,距离“1万枚BTC持有俱乐部”还有一定距离,若Q1顺利完成18 EH/s的交割,2025年有望达成这一目标。

灿谷近期公布了1月份的BTC挖矿数据,表现稳定,总产量538.2 BTC,日均产出17.4 BTC,总持有量达1472枚,市值约1.45亿美元。

前五大矿业股,挖矿奖励占全网21.07%。

从算力效率来看,灿谷为17.9,与CLSK和RIOT的18接近,而MARA在最新公告中表示,1月份区块产量环比下降12%,主要归因于网络难度波动和间歇性减产,属于短期特殊情况。

此前市场对灿谷的矿机效率有所担忧,但目前数据来看,其挖矿效率保持在行业平均水平,并未出现明显劣势。

从持有情况来看,灿谷已位列行业前五,距离“1万枚BTC持有俱乐部”还有一定距离,若Q1顺利完成18 EH/s的交割,2025年有望达成这一目标。

电力成本目前还是核心矛盾

从行业趋势来看,上周全网算力峰值突破852 EH/s,挖矿难度上涨6.38%,算力竞争加剧。短期来看,电力成本成为关键变量,矿企需要平衡扩张与成本控制,以确保盈利能力。

美国地区矿场电价维持在5-5.5美分/kWh,灿谷已完成交割的32 EH/s算力中约60%位于美国,待交割的18 EH/s则分布在加拿大、阿曼、巴拉圭和埃塞俄比亚等低电价区域,未来毛利水平有进一步优化空间。

美国政府政策可能带来新的变量。特朗普政府曾退出《巴黎协定》,并推行传统能源政策,旨在降低电价以满足AI行业日益增长的电力需求。这一政策若持续,将对矿业股形成潜在利好,尤其是运营成本较低的企业。

政策方面,还是要关注SAB-121

如果BTC资产能按公允价值入账,整个行业立即起飞了。灿谷为例,2024年汽车金融收入大概是2亿人民币这个体量,2025年在贷余额进一步下降,收入预计会更低,预估也是这个水平。

而挖矿业务,目前每月挖矿量约 520 枚,年产量约 6000 枚。按每枚 10 万美元计算,年收入约6 亿美元,如果发出来一个增收十几倍的报告出来,还是蛮吓人的。

另外最近特朗普团队已经开始对《Operation Choke Point 2.0》清算了,上周MARA CEO Fred Thiel在国会听证会上指出,行业仍然面临金融排斥,许多矿企在银行账户开设、贷款审批及支付渠道方面受到限制,这一情况可能影响矿业股的融资能力,进而影响企业的扩张战略。

矿工交易费用:下一个爆发点?

当前,矿业股的估值主要建立在挖矿区块奖励上,但区块奖励减半周期使得长期盈利模式面临挑战。2月初,全网算力创下852 EH/s的历史新高,挖矿难度上升6.38%。考虑到BTC总量仅2100万枚,未来挖矿奖励终将耗尽,矿企盈利模式势必向交易费用倾斜。

大饼最初的设计便考虑了矿工通过交易费用获取收益,类似于银行的支付通道收费模式。随着算力的提升,潜在交易费收益也将增长。

MARA目前的交易费用收入已占全网1.6%,去年12月甚至达到了2.7%。预计未来两年内,交易费用的占比将进一步提高,成为矿企的重要收入来源。

然而,单靠交易费用模式生存,仍高度依赖WEB3行业的发展,目前来看,该领域的商业价值尚未完全释放。此外,BTC价格的波动仍然较大,大量短线交易放大了其投机价值,使得交易费的长期稳定性仍存不确定性。

目前,矿业股“拼算力”有点白热化的感觉,特别是30EH/S这个区间。IREN 去年12 月实际哈希率从 19.70 EH/s 提高到 28.06 EH/s,年底部署到了31 EH/s。

但经历上一个减半期熊市之后,大饼价格已经推到了10万美金这个区间,单纯拼算力已经不太奏效了,需要“规模+效率+成本”一把抓,行业加速整合、分化会越来越明显,优胜劣汰。

灿谷Q1即将达成的18EH/S收购就是从9个矿工手里收购,毕竟小矿工生存空间不太乐观,无论是面向IDC托管,包括电力成本等,议价能力都有限。

精彩评论

矿企加速整合是行业发展的必然趋势,除了传统的整合模式,矿企还需要积极探索多元化发展路径,如向新能源、环保等领域拓展,实现可持续发展。