昨日,政治局召开会议,分析研究2025年经济工作,提出明年要实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,提高宏观调控的前瞻性、针对性、有效性。

值得注意的是,在通稿中有三点非同寻常:

一是强调“加强超常规逆周期调节”,这是历史上第一次在政治局会议级别提出“超常规”,说明后续政策工具会更加丰富。

二是财政政策方面,“积极”改为“更加积极”,这一说法上一次提出还是2020年。

三是货币政策强调“适度宽松”。据悉,这是近14年来,中央首次定调“适度宽松”的货币政策。

四是会议指出,明年要大力提振消费、提高投资效益,全方位扩大国内需求。其中扩内需措辞更加积极,不仅强调要“全方位”,还再次强调要“大力”提振消费,体现出扩大国内需求的现实紧迫性。

受此影响,中国资产飙升,港股、中概股一度大涨,消费板块表现亮眼!

从数据上看,刺激消费已经刻不容缓!

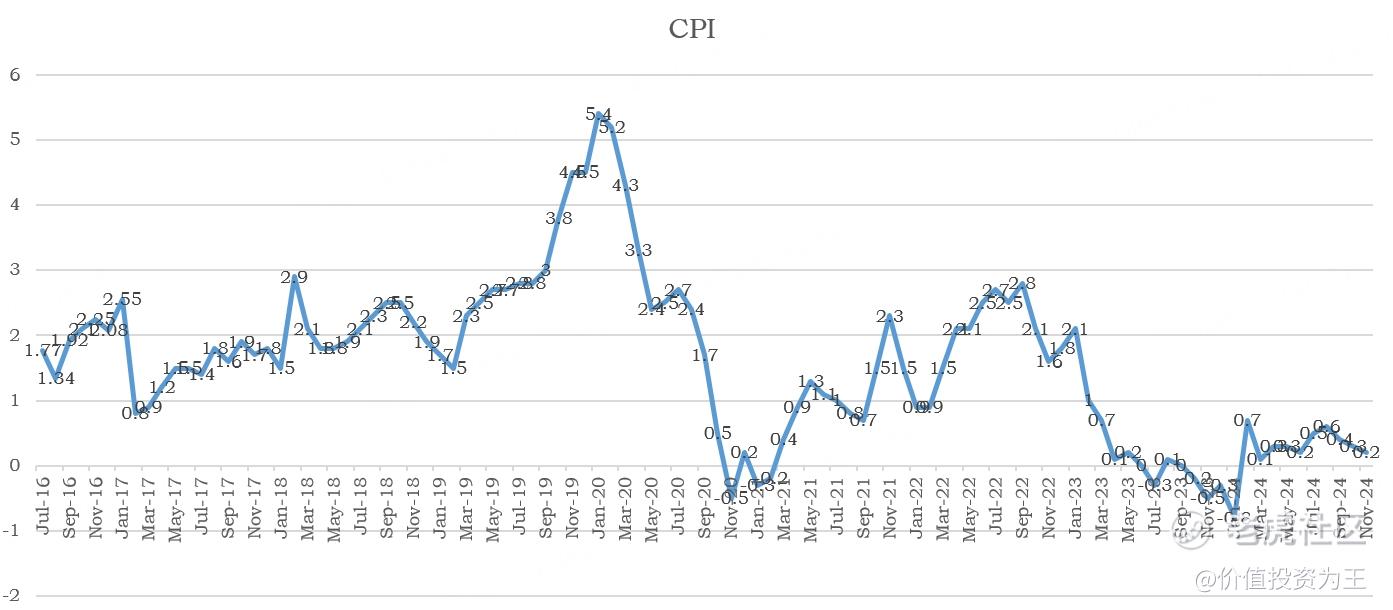

比如昨日公布的11月CPI数据,同比仅上涨0.2%,增速较上月0.3%回落,通缩风险犹存。

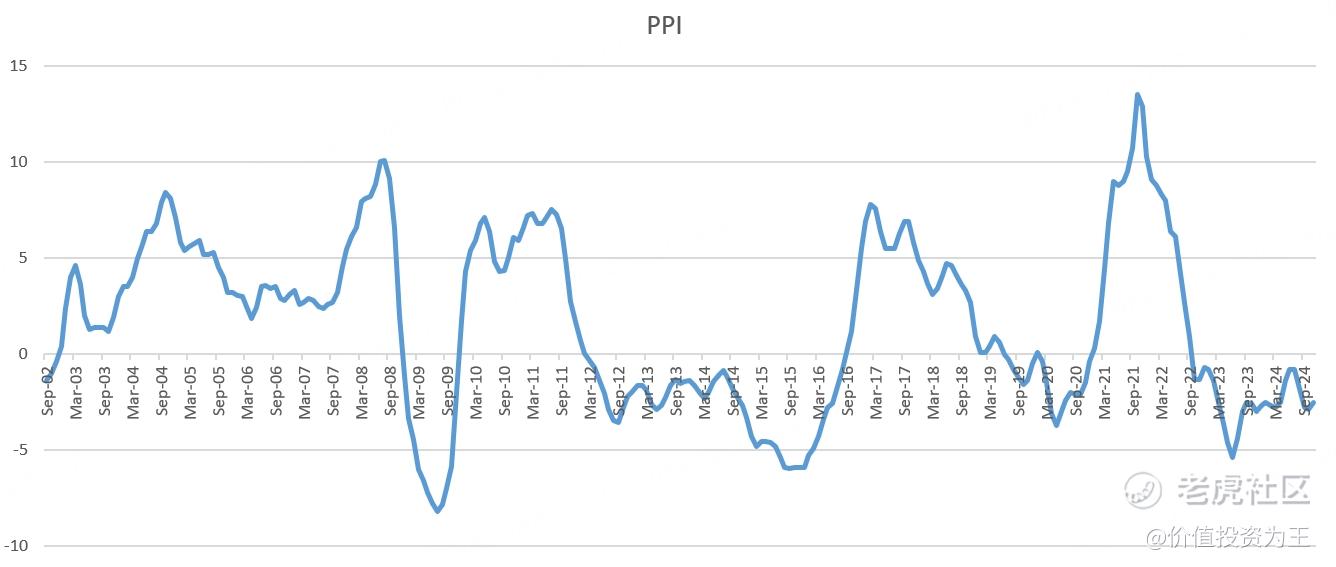

与此同时,昨日公布的PPI(工业品出厂价格指数)为-2.5%,连续26个月同比下滑:

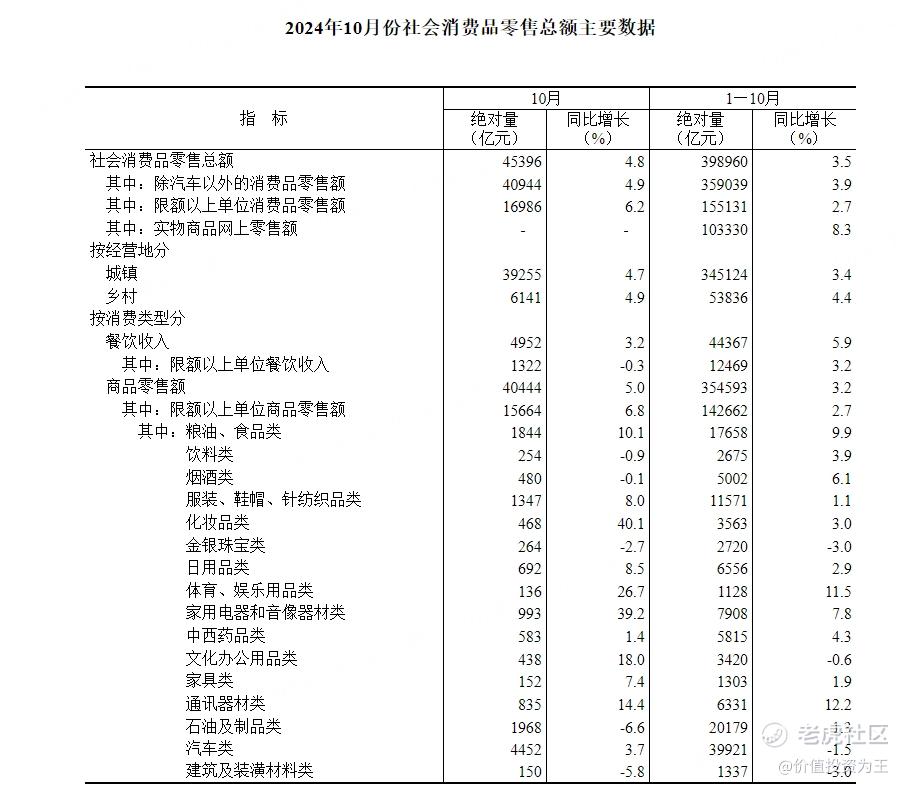

从社会消费品零售总额来看,今年10月的同比增速虽然恢复至4.8%,但多个行业依然处于下滑趋势,如饮料类同比下滑0.9%、烟酒下滑0.1%:

从上市公司的财报来看,今年上半年,消费股业绩普遍下滑,如百威亚太同比下滑7.28%、华润啤酒下滑0.53%、蒙牛下滑12.6%、中国旺旺下滑3.5%:

种种数据表明,消费股当下环境艰难,急需政策刺激,但问题是,刺激政策能否带动消费股反转?

从日本股市来看,东证食品指数在上世纪90年代房地产泡沫破裂后,一路跌至2004年,才在全球大牛市的带动下稍有反弹,如果说真正意义上的反转,需要等到2011年安倍经济学大显神威的时候:

东证食品指数包括一众知名消费品公司,颇具参考意义:

从国内来看,自今年8月以后,各地出台了家电以旧换新的刺激政策,从零售额来看,家电的增速有明显回升:

由此来看,刺激消费的政策有明显的拉动作用,但市场依然有忧虑,主要是以旧换新可能会透支未来的消费,有人认为,一切不增加居民收入的刺激政策,都不会实现预期的效果。

这点不无道理,本轮消费行情的萎靡,显然不是简单的经济周期,也包含了消费者信心因素。

提升消费者信心是慢活、细活,包括但不限于解决国内的内卷、35岁失业压力、房贷、教育和医疗保障等,能否解决?多长的时间解决?都是未知数。

因此,指望政策刺激消费股反转,有一定赌的成分,赌政策力度大、赌政策能救市、赌我们能避免日本覆辙。

投资是概率的游戏,即使赌,也应该盯着高频数据做,比如家电零售额回升,美的集团等龙头股的表现相对平稳。

其他细分消费股,如果没有宏观数据上的支撑,加上港股定价权在外资机构手中,单纯的刺激消费政策很难带来反转。

与此同时,与其交易政策,不如把握个股基本面,纵使今年消费萎靡,但板块中依然走出了泡泡玛特、名创优品等超级大牛股!

这两支个股有着相似的特征:

属于新消费,尤其是泡泡玛特,迎合了年轻人的情绪价值;

同时,两家公司都成为拓展海外市场,今年海外收入大爆发!

由此来看,如果某消费股的产品只能在国内销售,比如白酒,那就面临较大的投资风险,相反,能够出海的消费股,多了一丝成功的把握!

如果国内刺激消费的政策有用,泡泡玛特们一样受益;如果刺激政策只带来了短期效果,泡泡玛特们依然可以靠出海、靠产品创新获得增长,这类消费股,才能立于不败之地,才是投资者应该下注的地方! $泡泡玛特(09992)$ $名创优品(09896)$ $美的集团(00300)$ $蒙牛乳业(02319)$ $农夫山泉(09633)$

精彩评论

底层逻辑还是得增强人们对经济的信心呀

白酒已经底部了很多年了