理想汽车 $理想汽车(LI)$ 发布2024年第三季度业绩

在第三季度,理想汽车的收入为428.74亿,较上年同期增加了23.6%;调整后的净利润为38.51亿,较上年同期增加11.1%,这两个数据都超出了彭博的一致预测。

然而,出乎所有人意料的是,理想美股在当天暴跌了将近14%,之后的几天里,股价一直保持在较低的位置,这样的对比令投资者们百思不得其解。

我们认为,理想在本季度的业绩表现良好,而其股价的大幅下跌则更多地反应出投资者对该公司的前景感到忧虑。

.........

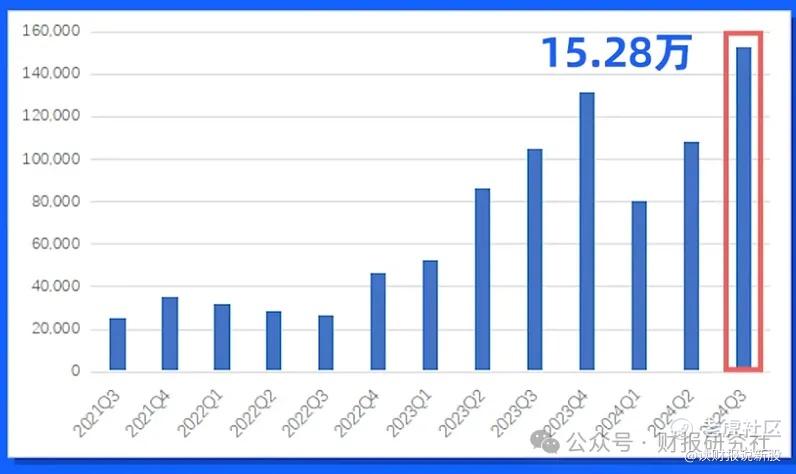

这一季,理想汽车的交付量为15.28万台,较上年同期增加了45.4%,较上月增加了40.7%,很明显,凭借着L4的销量,该公司已经摆脱了上半年 mega亏损的泥潭,回到了正轨。

但l6作为一款相对低价的车型,它的放量总不可避免的让人质疑两个问题:

第一问题:他可能带不动营收

第二个:他会拖累毛利率

第一个问题确实存在

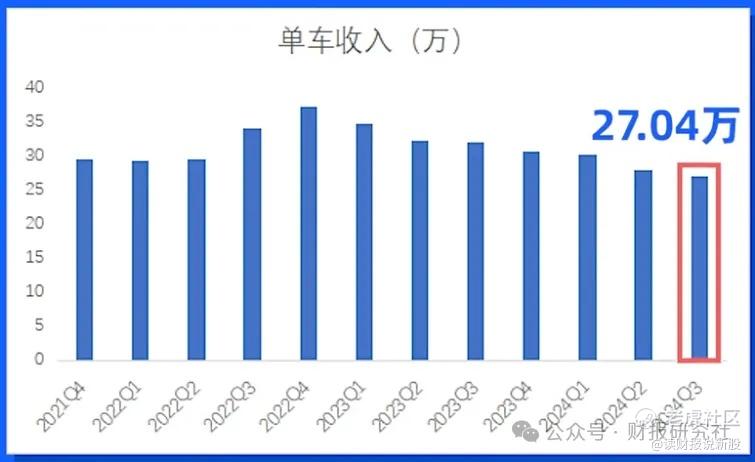

本季度理想汽车用45.4%的销量增长,最终只换来23.6%的营收增长

随着l6的放量,理想的单车收入在逐步下滑,本季单车收入仅为27.04万

但毛利率问题,理想却克服了

本季度,理想综合毛利率达到21.5%,汽车业务毛利率达到21.9%,均恢复至去年三季度的水平

可见,只要公司恢复至正常的交付节奏,l6其实并不会压制理想的毛利率

除了稳健的毛利率水平,理想本季度仍在继续压缩营业费用率

本季度,理想的销售和管理费用为58亿元,同比去年小幅增长5%,但费用率却降至7.8%,而且这里面还包含给CEO李想的股权激励

此外,本季度研发费用26亿,同比下滑8.2%,研发费用率也降至6%

当然,压低研发费用可能并不是所有投资者都乐意看到的

......

总体看下来,理想汽车本次财报还是比较优异的,营收、毛利率、费用率,净利润,各项指标似乎都是优等生的答卷,但市场为何还是不满意呢?

答案就是预期!

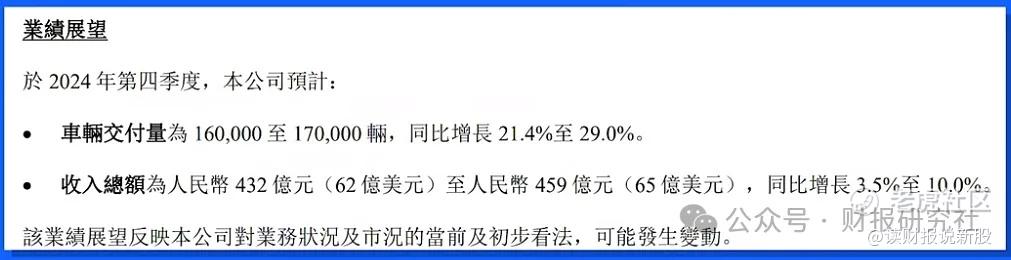

在业绩展望中,理想预计四季度交付量为16~17万辆,同比增长11.4~29%,收入为432亿至459亿元,同比仅增长3.5~10%

和特斯拉 $特斯拉(TSLA)$ 一样,理想也遇到了增长困境

如何突破这个困境呢?

出海或者纯电都是可选择的答案

不过在财报电话会上,李想明确表示中东将成为目标市场,但并不打算进入到西欧和北美市场

虽然在当下激烈的环境下,聚焦国内也可能是一个正确的选择,但对于二级市场的资本来说,理想一下就少了一个可预期的增量

至于纯电,理想肯定是要进军的,但mega的失利也让公司在这方面比较谨慎

李想介绍说,在纯电领域将保持战略节奏

战略节奏的意思,其实就是公司不会急着做转型

李想认为纯电或者增程并不是未来车企主要应该考量的,未来车企最大的变量来自人工智能,基于真正的人工智能的智能驾驶和基于人工智能的智能助手,将给消费者带来和今天完全不同的体验,这也是真正质变的开始

不过虽然股价不给力,但大部分机构还是表达了乐观看法

比如大摩,就认为理想的财报超预期,故将其美股目标价于37.7美元,港股目标价定于147港元,给予买入评级!

精彩评论