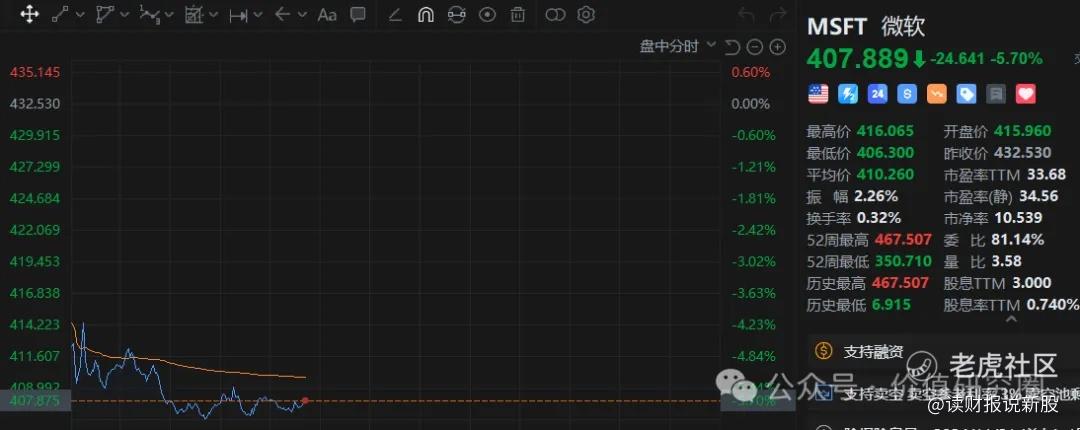

北京时间10月31日凌晨,微软 $微软(MSFT)$ 公布了一份小超预期的季报

本季度,微软实现营收655.85亿美元,同比增长16.04%,净利润246.67亿美元,同比增长10.66%,两项指标均小幅超过此前彭博一致预期

业绩公布后,截止写文,微软股价下跌接近6%

微软这份季报的核心关注点,还是在云业务以及与之相关的AI收支情况

虽然本季度Azure表现强劲,但是业绩展望的疲软以及AI资本开支的高企,使得投资者开始踌躇

.......

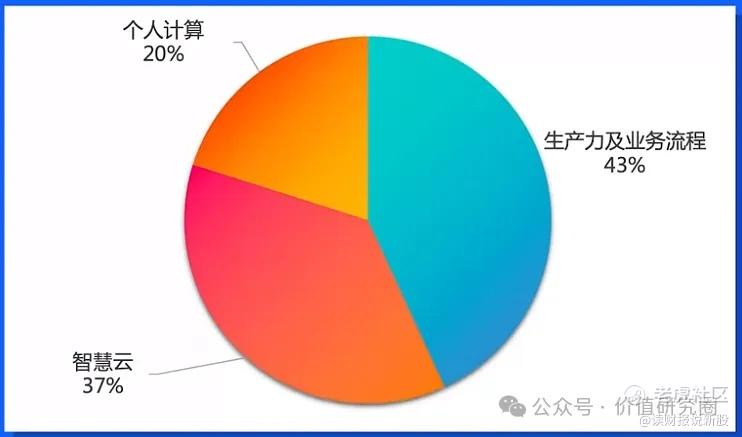

本季度是微软将业务部门重组后的首个季度

主要调整包括将Microsoft 365并入生产力及业务流程,Nuance Enterprise从智能云部门转移到生产力及业务流程、以及将copilot Pro并入个人计算

调整后,智慧云部门的收入占比退居第二,但也更能体现云计算本身的表现

因为这是首次将移动安全以及power bi销售收入从Azure及其他云服务中剔除

本季度,智能云部门实现营收240.9亿美元,同比增长20%,其中Azure及其他云服务增速达到33%,而且人工智能贡献收入达到12%,较上一季度有所提升

公司CFO在财报电话会议上指出,云服务需求依旧高于公司现有的产能

然而,在下季度展望方面,CFO则话锋一转,表示第二财季Azure营收增速将放缓至31~32%,低于市场预期的32.25%,商业云的利润率也将收窄

微软还重申,随着公司扩大人工智能服务规模,该相关资本支出会继续增加

本季度,公司资本开支上升5.3%至200亿美元

有分析师预计,微软本财年资本开支将达到800亿美元,较上一财季增加300亿美元

值得一提的是,微软对于AI的投入很大一部分是压住在了open AI身上

目前open AI正在寻求向盈利性公司转型,将可能有利于微软,微软也在财报电话会议上表达了与open AI合作的满意

不过目前公司34倍的滚动市盈率处于近10年约76%的分位点

这样的估值已经不算低,尽管有着open AI转型的潜在利好

但考虑到业绩展望的疲软以及资本支出的居高不下,我还是选择继续观望为主,不轻易击球!

精彩评论