轻松解读关键财务指标:PE=PB/ROE

小飞拿着刚发的工资10000美元,决定在股市上小试牛刀。当他面对交易界面上琳琅满目的股票以及每只股票的各种财务指标时,顿时感到无从下手。今天,我们就来帮小飞解读一下几项关键的财务指标,帮助他做出更明智的投资决策。

PB:市净率(Price-to-Book Ratio)

市净率反映的是公司每股市价与每股账面价值的比率。账面价值是指公司清算所有负债后的净资产,即总资产减去总负债。这是股票具有内在价值的基础。购买PB=1的股票时,小飞是按照1:1的比例购买公司的每一股对应的净资产。理论上,购买股票不仅意味着拥有了净资产的所有权,还可以分享公司每一股对应的收益。这些收益可以通过股息发放给股东,或公司留存下来以增加每股净资产的价值,或者通过回购股票减少流通股数量,从而间接提升每股净资产的价值。

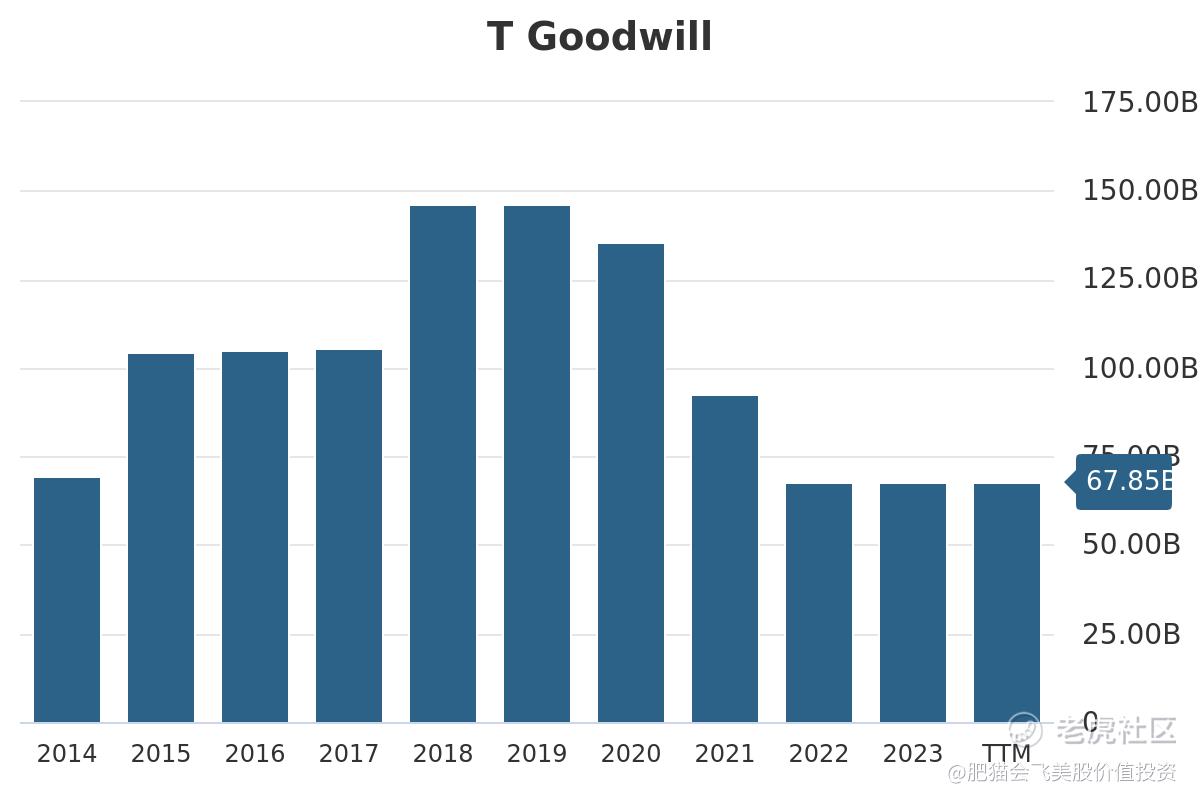

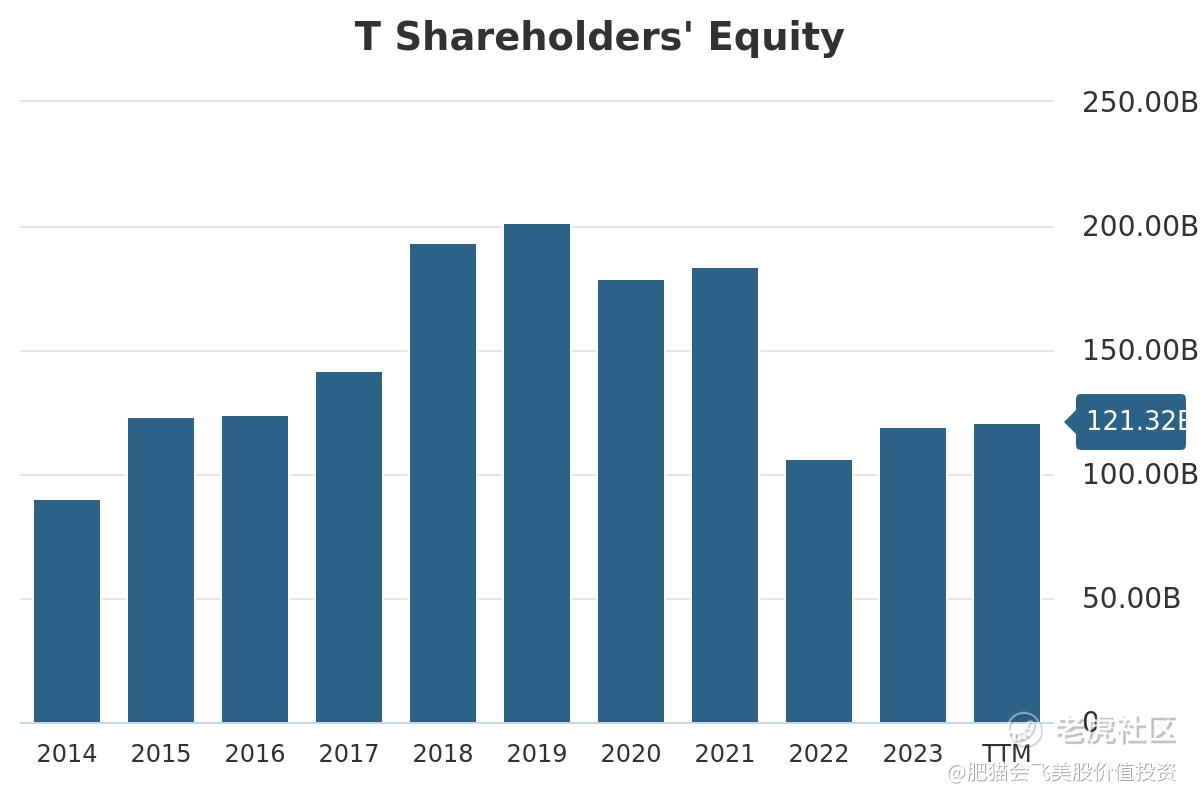

然而,不同公司的净资产所代表的实际含义并不完全相同。某些公司的净资产主要是土地、大楼、工厂、矿山等实物资产;而另一些公司的净资产则可能包括应收账款(公司未收回的债务)、库存货物,甚至是商誉和无形资产。前者的资产价值较为稳定,而后者的价值波动较大,并可能在财务报表中突然反映出来。例如,应收账款可能成为坏账,库存货物可能大幅贬值,而无形资产(如软件或专利)在公司破产清算时可能变得一文不值。商誉更是一个潜在的风险点,其主要来源于公司并购时的溢价。对于那些频繁进行并购的公司(如 AT&T $美国电话电报(T)$ ),投资者需要格外小心,因为不成功的并购可能将股东的有形资产转换为无形的商誉,从而稀释股东权益的实际价值。

当然,要变卖公司的净资产并套现,这对于普通股民来说几乎是不可能的事情,小飞也不例外。因此,小飞更应该关注的是股东权益能够带来的收益。因为资产具有产生收益的潜力,所以它们的市场定价往往高于其账面价值,这就是为什么我们经常看到股票的市净率(PB)大于1的原因。也就是说,小飞可能不得不以高于净资产账面价值几倍的价格买入股权。当然,在某些情况下,我们希望市净率越低越好,这一点我们将在后文中进一步探讨。

ROE:净资产收益率(Return on Equity)

ROE(净资产收益率)是衡量公司资金利用效率的重要指标,与股价无关,也是巴菲特非常看重的一个指标。小飞自然希望ROE越高越好,因为这表明公司能够更有效地利用股东权益来创造收益。例如,20%的ROE意味着每一股对应的股权每年能带来20%的收益。然而,需要注意的是,ROE过高有时可能隐藏着一些风险。

高ROE陷阱:如果一家公司负债较高,而股东权益较少,ROE可能会显得异常高。因此,小飞在查看ROE时,应特别关注公司的债务/股权比率(Debt/Equity Ratio)。根据巴菲特的建议,这个比率应保持在0.8以下,以防止高ROE被过高的债务所掩盖。

PE:市盈率(Price-to-Earnings Ratio)

市盈率是市场中备受关注的重要指标,它反映了投资者为每一单位收益支付的价格。市盈率还和上面两个指标有这样的关系:

PE=PB/ROE

这一公式表明,如果市净率(PB)为1,净资产收益率(ROE)为20%,那么市盈率(PE)就为5;而如果PB增加到4,在相同的ROE条件下,PE则会上升至20。因此,当Debt/Equity较低而ROE较高时,小飞自然希望PB保持较低。当然,随着ROE的增加,PB也可能相应提高。例如,NVIDIA的ROE为115.66%(Debt/Equity=0.23),PB为64.2,按公式计算,PE应为64.2/115.66% ≈ 55.51。然而,stockanalysis.com提供的PE数字是74.94,这似乎与我们的计算结果不符。这种差异的原因在于,ROE中使用的股东权益(Equity)是过去12个月的平均值,而PB中的Equity则是最近一个季度的数值。由于过去12个月的Equity可能发生变化,这可能导致计算结果与报告中的PE有所不同。

另一个有趣的例子是AMD,其PB为4.31,而ROE仅为2.42%(Debt/Equity=0.04),计算得出的PE为178.10,与报告中的180.31非常接近。市场上经常将NVIDIA $英伟达(NVDA)$ 和AMD $美国超微公司(AMD)$ 进行比较,然而他们在资金利用效率上的差距看起来非常显著。

净利润率(Net Profit Margin)

一般来说,我们希望所投资的生意利润越高越好。以餐饮业为例,利润率通常在10%左右,因此当我们投资大型品牌或高科技公司时,自然期望获得更高的利润率。通常情况下,20%的利润率已经相当理想,而如果能够达到30%以上就更为出色了。例如,爱马仕的利润率高达31.29%,Meta的利润率更是达到了34.34%。然而,有趣的是,市场上仍有一些知名度很高的公司,其利润率却不到5%,如迪士尼和诺德斯特龙(Nordstrom)。

当然,不同行业之间的净利润率可能存在显著差异,因此通常需要将公司的净利润率与行业平均水平进行比较。这些数据可以很轻松从seekingalpha上获得。不过,在投资决策中,ROE(净资产收益率)的权重通常大于净利润率,因为ROE更直接地反映了投资者的预期收益。例如, $好市多(COST)$ (Costco)的利润率仅为2.83%,但其ROE却高达31.6%(Debt/Equity=0.43),这表明尽管利润率不高,COST依然是一家资金利用效率非常高的优秀公司。

此外,小飞在分析公司时,当然需要特别注意公司的利润是否真实可靠。因为有时可能会出现一次性收入或税收优惠,导致公司某一年的净利润看起来特别高。为了避免被这种短期的财务表现误导,小飞需要比较以下三个关键利润率:

Operating Margin(营业利润率):反映公司在扣除运营成本后的盈利能力。

Pretax Margin(税前利润率):反映公司在支付利息和税费前的盈利能力。

Net Margin(净利润率):反映公司在支付所有费用后的最终盈利能力。

通常情况下,这三个利润率应呈现出如下顺序:营业利润率 > 税前利润率 > 净利润率。如果某家公司出现异常趋势,例如净利润率远高于税前利润或者营业利润,这可能表明净利润中包含了一些与公司正常运营无关的收入。在这种情况下,小飞在做出投资决策时,应该扣除这些一次性收入,以获得更准确的盈利情况。

例如,以Workday为例,其各项利润率表现如下:

Operating Margin(营业利润率):4.35%

Pretax Margin(税前利润率):7.10%

Net Margin(净利润率):19.60%

另一种验证公司真实盈利能力的方法是比较净利润率与自由现金流利润率(FCF Margin)。通常情况下,这两者应该比较接近,或者自由现金流利润率(FCF Margin)高于净利润率。如果自由现金流利润率远小于净利润率,投资者就应该警惕,这可能是公司真实盈利能力存在问题的信号。例如,航空业就是如此。自由现金流利润率反映了公司在扣除资本支出后的实际现金流情况,通常被认为是更可靠的盈利能力指标。如果一家公司的净利润看起来不错,但自由现金流明显较低,这可能意味着公司在会计上做了一些调整,或是在维持运营和增长方面投入了大量资本支出,从而削弱了实际的现金流表现。

持续性和稳定性

持续性和稳定性是评估一家公司长期投资价值的重要因素。ROE和净利润率不能只在少数年份表现优异,而应在长达10年的时间里持续稳定地表现出色。只有在长期表现稳定的情况下,这些指标才能真正反映出公司的盈利能力和经营效率。

从这个角度来看,小飞不应该投资那些刚刚IPO且尚未实现正向盈利的公司。因为这些公司的商业模式尚未经过市场的充分验证,其股票价值存在很大的不确定性。新上市的公司通常面临更高的风险,包括市场竞争、运营挑战以及商业模式的不确定性。在这些情况下,投资者很难判断公司未来的盈利能力和成长潜力。

其他方面

公司如果缓慢增发股票,稀释股东权益,投资者应该提高警惕。

对于出现负的股东权益的公司,投资者需要具体情况具体分析。通常情况下,负的股东权益可能是一个危险信号,表明公司负债超过其资产总额。这种情况可能由多种原因引起,其中之一就是商誉的大幅减损。例如,Macy's( $梅西百货(M)$ )在2019年因商誉减值30亿美元而导致股东权益大幅减少。然而,有些公司由于特定的财务策略也可能出现负的股东权益,这并不一定意味着公司财务状况不佳。一个典型的例子是麦当劳(MCD)。MCD的负股东权益主要是由于其长期实施的大规模派发股息和股票回购计划。通过回购股票,MCD减少了流通股数量,从而提升了每股收益,但也相应减少了账面上的股东权益。

股价波动本身并不构成风险,真正的风险在于以过高的价格买入股票。这一观点不仅由巴菲特多次提及,霍华德·马克思(Howard Marks)也曾强调过。

肥猫君推崇的投资理念是基于长期的财务数据和非实时的客观信息进行决策,而不是依赖即时性的小道消息。这种方法强调通过分析公司多年积累的财务表现、稳定性和市场地位来判断其投资价值,而非被短期市场波动或未经验证的传闻所左右。这样的投资策略有助于避免情绪化交易,保持理性和客观,从而在长期中实现稳健的投资回报。

精彩评论