一、CBOT大豆一周走势分析

美豆03月合约(ZSH1)上周以1379.25美分/蒲式耳开盘,以1414.75分/蒲式耳收盘,上涨38.00美分/蒲式耳,涨幅2.76%。上周美豆走势较为强势,一方面是因为供需报告显示美豆库存再降,且多项目调整超出市场预期,另一方面是出口报告中的美豆净销量再次高于市场预期,给期货再添上一把火。

二、1月美农业部供需报告利多,美豆库存继续下调

本次供需报告对于美豆的调整较多,此前市场预期的产量减少、出口和国内压榨增加都有所体现。这是由于阿根廷豆粕出口萎靡,美豆国内压榨需求高涨,同时在巴西收获期推迟、中国需求强劲这两个因素的推动下,美豆出口前景也较好。

此外,报告还对美豆收割面积有略微的调升,期初库存也有少许调升,且出人意料地将美豆进口数据调升2000万蒲至3500万蒲。这表明美豆目前库存确实已经较低,国内的需求甚至需要部分进口来满足。

具体来看,USDA发布的1月供需报告中,美豆单产从50.7蒲/英亩下降至50.2蒲/英亩,产量由41.70亿蒲下降至41.35亿蒲,主要原因是明尼苏达、爱荷华和堪萨斯州的产量下降。压榨由21.95亿蒲上升至22亿蒲,出口由22亿蒲上升至22.3亿蒲,其他各项略有调动,最终期末库存有1.75亿蒲下降至1.4亿蒲,达到2014年以来的新低。

全球大豆产量减少

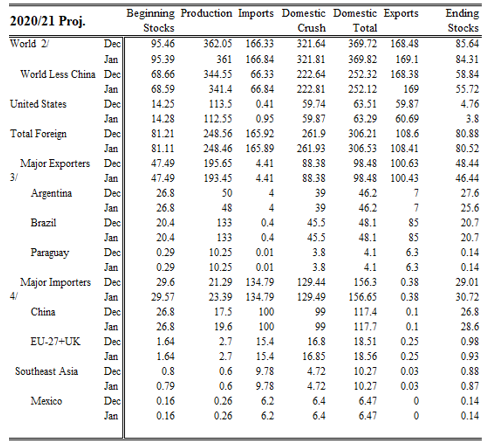

全球来看,大豆的产量下滑较为明显,此外出口也有大幅增加,期末库产下降。其中引起产量减少的主要是美国和阿根廷两个主产国,巴西大豆产量没有做出调整,符合市场预期。

USDA全球大豆供需平衡表

从南美大豆的生长情况来看,巴西地区降水尚可,阿根廷地区近期虽然有零星降水,但前期干燥的天气带来的损失恐难弥补。巴西帕拉纳州农村经济部表示,截至1月11日当周,大豆优良率为82%,比一周前提高3%。大豆状况评级一般的比例为15%,低于一周前的17%。差劣率维持不变,仍为3%。目前帕拉纳州大豆进入扬花期的比例为43%,成熟比例为2%。目前大豆收获进度不到播种面积的1%。

另据外电1月13日消息,截至前一周尾段,阿根廷大豆播种完成93.5%,去年同期和均值分别为93%和95.2%。当周播种完成6%的播种。全季大豆的开花率为32%,双季大豆作物几乎刚刚开花。当周优良率大幅下滑15%。

三、美豆出口较好,压榨处于高位

(1)美豆出口数据超出预期 中方采购仍然较多,美豆出口数据超出市场预期。USDA1月14日发布的大豆出口报告显示,截至1月7日的一周,美国2020/2021年度大豆净销量90.8万吨;2021/2022年度大豆净销量32.6万吨;此前市场预期在40-120万吨;向中国净销售2020/2021年度大豆75.83万吨,2021/2022年度大豆6.6万吨,装船量为116.6万吨。

资料来源:Wind 国际衍生品智库

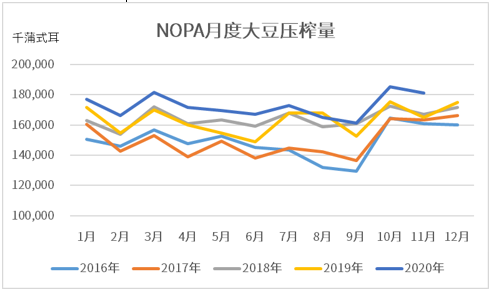

(2)美豆压榨低于预期 美国全国油籽加工行业协会(NOPA)11月15日,美国全国油籽加工行业协会(NOPA发布的压榨数据显示,12月份NOPA会员企业加工大豆1.832亿蒲式耳,低于市场预期的1.85175亿蒲式耳。

四、CBOT大豆期货与期权多头势力减弱

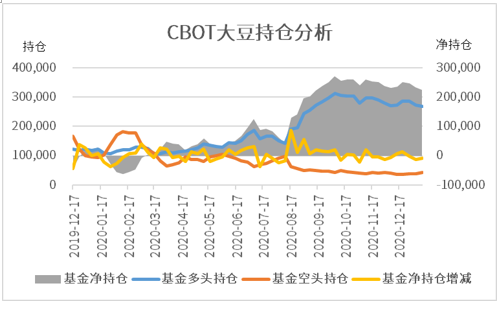

美豆多头势力继续减弱。CFTC的持仓数据显示,截至1月12日的一周,CFTC管理基金在CBOT大豆期货和期权合约的多单为183,948手,减少6,223手;空单为17,463手,增加3,119手。总体净多单182,202手。作为对比,上周为净多单185,655手。

五、CBOT大豆后市展望和策略

供给方面,美豆期末库存调至近年新低;巴西各主产区降水情况尚可,且进口大豆较多;阿根廷产量已经出现损失,且后续天气仍然偏干。需求方面,美豆12月压榨处于历史较高水准,但低于市场预期;出口方面,中国采购较多,巴西大豆推迟收获延长10-20天美豆销售时间。

目前美豆利多消息基本上已经被市场消化,平衡表中的调整已经相对充分。后续关注重心将逐渐移至南美的天气相关情况,在拉尼娜对阿根廷影响较为明显的情况下,美豆预期强势的概率较大。但短期美豆压榨不及预期或仍施压期货,建议持震荡偏弱思维,等待回调后出现相对低点再入场做多。

$豆油主连(ZLmain)$ $豆粕主连(ZMmain)$ $玉米主连(ZCmain)$ $大豆主连(ZSmain)$ $小麦主连(ZWmain)$ $燕麦主连(ZOmain)$

精彩评论