港股上市的九毛九 $九毛九(09922)$ ,流年不利,在去年大跌70%的情况下,今年又跌了40%,累计市值已蒸发90%以上

这个公司名字大家可能不一定熟悉,但一说太二酸菜鱼,想必大家都吃过

九毛九就是一家拥有多家餐饮品牌的港股上市公司,除了太二酸菜鱼,旗下餐饮品牌还包括九毛九、西北菜、怂火锅等子品牌

不过在众多品牌中,能扛起大旗的也只有太二酸菜鱼了,太二的收入占集团总收入的七成以上

已经靠着酸菜鱼这一招鲜,九毛九一度是港股消费股的宠儿

过去几年公司的业绩节节攀升,营收由2017年的15亿元增加至2021年的42亿元,年复合增长率为30%,公司规模净利也从2017年的6686万元稳步上行至2021年的3.4亿元,即便是2022年疫情影响,在2023年行业回暖后,营收利润又能再创新高

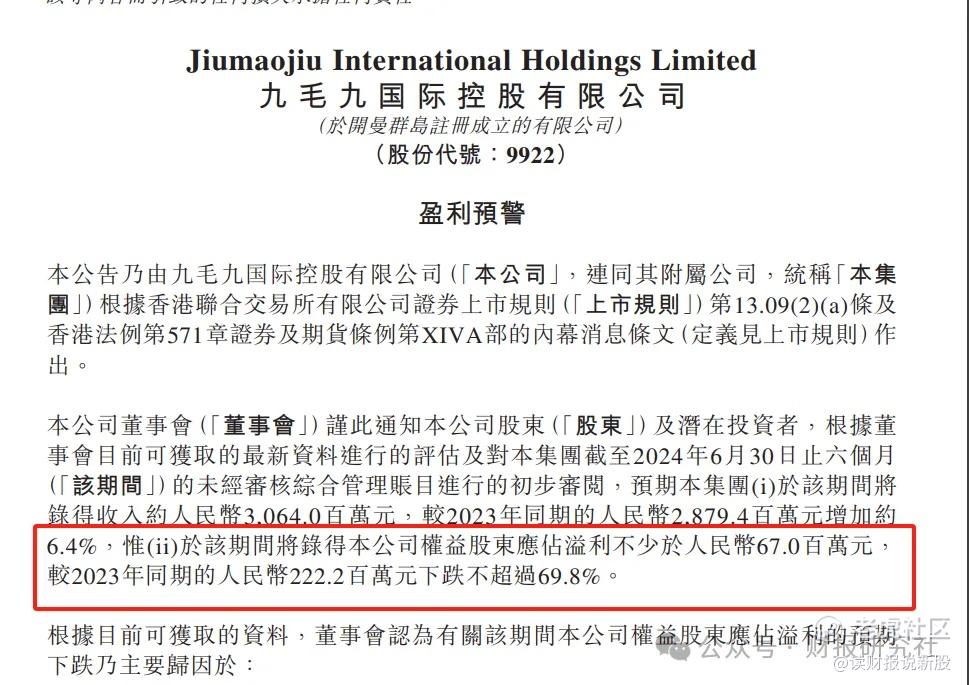

但此一时彼一时,如今就连酸菜鱼赛道也不好做了,根据九毛九发布的业绩预告,2024年上半年预计录得收入约31亿元,同比增长约6.4%,规模净利润不低于6700万元,同比下跌不超过69.8%

这份报告并未提及太二的具体营收情况,但从同店数据和翻台率看,太二业绩下滑的比较厉害。

二季度太二自营店的同店日均销售额同比下滑18.1%,门店的翻台率也从第一季度的3.9次降至第二季度的3.6次

与此同时,太二人均消费连续下滑69元的客单价,基本回到了7年前,比2021年最高客单价80元更是便宜了20块

.........

为什么会出现这种量价期齐跌的情况?

1、首先是酸菜鱼市场饱和

对于酸菜鱼这道菜是本身来说能够火了多年,主要靠酸、辣、鲜等口味,接受度高,也就逐渐突破了地域限制,可以说是一道国民菜式

但挑战也在于,由于酸菜鱼预制菜已经标准化,跨界者能轻易入局,竞争也更为激烈,市场很容易达到饱和状态

餐饮数据研究与测评机构显示:2023年上半年有31.3%的酸菜鱼企业处于缓慢发展状态,其中有一半的酸菜鱼连锁品牌处于收缩或停滞状态

也就是说消费者对于酸菜鱼品类的新鲜度似乎已经被稀释

太二在最火的2021年,全国酸菜鱼门店数量曾达到近5万家,而今年六月份的最新数据显示,全国酸菜鱼门店总数仅剩不到3万家

这说明了生意不好做,都在陆续关店,赛道在萎缩了!

2、客单价贵,受经济影响大

其次太二较高的客单价可能也不符合这波消费平替浪潮

根据2023年中国餐饮消费趋势报告中显示,国内正处在第四消费时代,即消费者不愿为过高的品牌溢价买单,都不返璞归真,更加追求实际的体验和情感需求。

从比较现实的例子来看,追求食物的易获得性与高性价比的现象,如平价茶饮,平价咖啡的品牌,如蜜雪冰城、库迪咖啡广受欢迎

淄博烧烤和特种兵旅游恰好折射出了消费者对涉猎新奇和高性价比的极致追求

毕竟大家连优衣库都要找平替,你69元一顿的酸菜鱼可能确实还是有点贵的

3、总结论

九毛九这家公司,核心业务主要靠太二酸菜鱼,但酸菜鱼赛道在不断萎缩,同时太二的酸菜鱼又比其他的酸菜鱼还贵,在消费降级的情况下,量价齐跌就很正常了

总的来看,餐饮股的业绩波动一般都很大,并不是特别好的投资对象

不过太二酸菜鱼还是在同业中有一定的品牌溢价

用重置成本估值法来看,目前几乎破净的九毛九,估值上已经很划算了,不过得等待经济回暖,人们消费支出增长时,九毛九的股价和业绩,才能稳定增长!

精彩评论