[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 认准了一条路,就不要打听他有多远,积硅步🏃🏃至千里💃💃! [握手] 努力成为我们自己喜欢的那种人,奔赴我们想要的生活[财迷] [握手][财迷]

$台积电(TSM)$ 财报出来啦,那么多大公司财报后股票大跌,这个台积电昨晚也跟着跌了一波,我还以为财报出来,会跌更多一些呢。结果人家财报表现好,股票价格立马回暖啦。

作为亚洲市值最高的那一批大佬,台积电这次的财报,就像一位好榜样的带头大哥,希望小弟们都跟着好榜样啊,都能涨他一波。。以下是对台积电2024年第二季度财报的一点小八卦 [鬼脸]

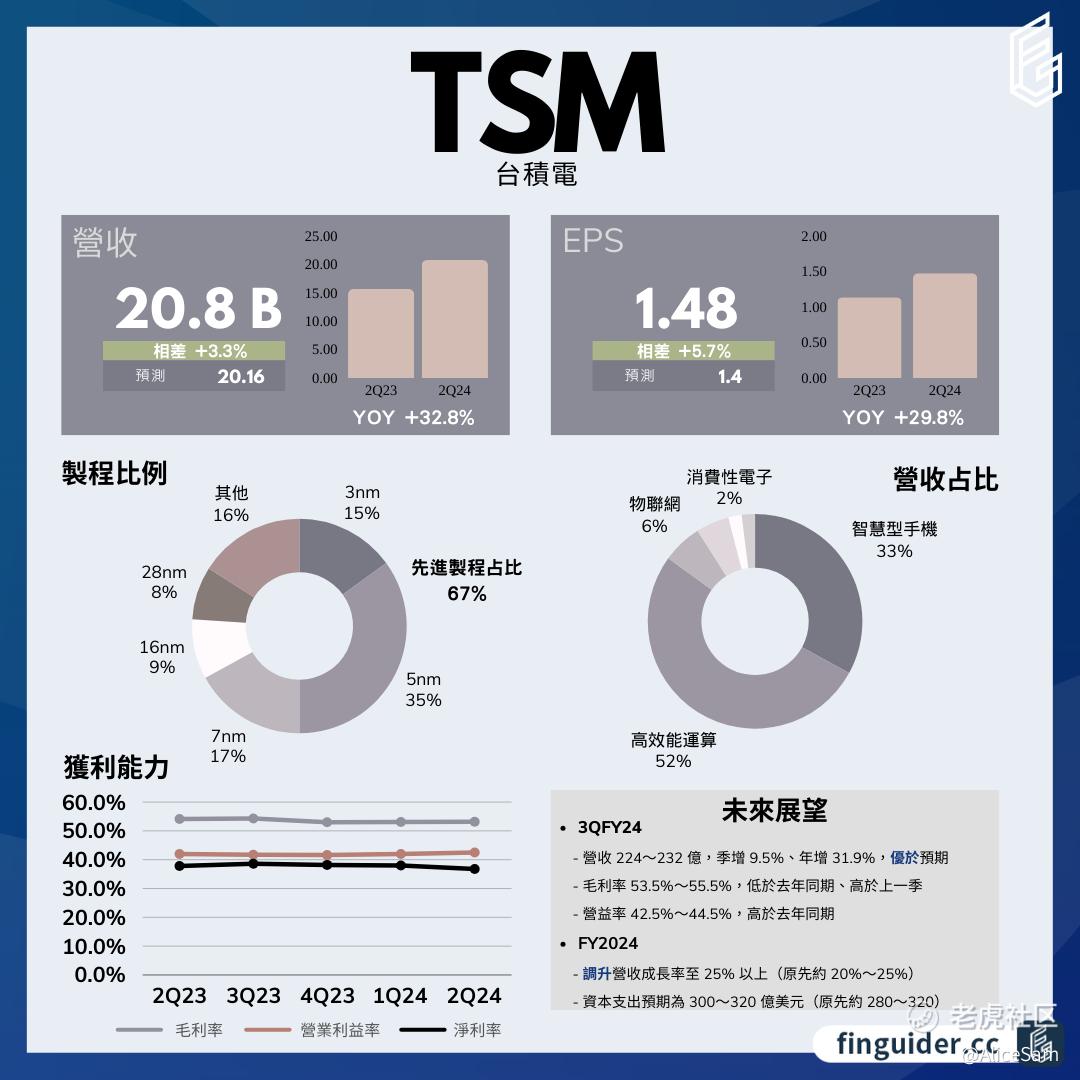

首先看看一些比较明显的业绩亮点。他们的营收和利润双双都在增长,台积电第二季度的营收达到了208.2亿美元,同比增长32.8%。这一增长显著高于市场预期的201.6亿美元,显示出强劲的市场需求。

每股盈余(EPS)为1.48美元,同比增长29.8%,超出市场预期的1.4美元。

毛利率为53.2%,虽然较去年同期的54.1%有所下降,但仍高于公司的财测上限的53%。

再就是他们一直公开宣称的先进制程技术,在第二季度,台积电3纳米制程的出货占比达15%,高于上一季度的9%,并接近2023年第四季度的历史高点。5纳米制程的出货占比为35%,显示出对AI客户应用的持续需求。

先进制程(包括3纳米和5纳米)的总营收占比达67%,高于上一季度的65%,也明显高于2023年第三季度的59%。

HPC业务的营收季增28%,年增33%,显示出强劲的增长动力。HPC业务的营收占比首次超过50%,达到52%。

制造业当然要看库存和资本支出,台积电的存货天数从上一季度的90天下降至83天,远低于去年同期的99天。

第二季度的资本支出为63.6亿美元,较前一季的57.7亿美元有所上升。2024年上半年的资本支出总额为121.3亿美元。

台积电总裁魏哲家指出,强劲的AI需求正在推动公司的未来增长。AI的应用领域正在扩展,包括医疗、制造业和自动驾驶等。预计2024年下半年的营收将受益于持续的智能手机和AI相关需求的支持。第三季度的营收预期为224至232亿美元,环比增长9.5%,同比增长31.9%。

尽管台积电在成本控制和产能利用率方面表现良好,但由于3纳米制程的复杂性和相关成本的提高,毛利率受到了一定的压力。预计在未来一段时间内,毛利率可能会受到3纳米产能扩充及5纳米设备转为3纳米支援的负面影响。台积电预计3纳米制程的利润率提升将需要比以往更长的时间,但长期来看,将有助于提高整体利润率。

台积电的海外扩厂策略将对毛利率产生2至3个百分点的负面影响。尽管面临较高的建厂成本,台积电计划通过策略定价和政府支持来减少成本差距,并维持长期毛利率目标在53%以上。

AI芯片的先进封装需求异常强劲,尽管台积电已经将CoWoS(Chip-on-Wafer-on-Substrate)产能扩增至2倍,但仍面临供不应求的情况。预计2025年之前,先进封装产能将继续紧张。

台积电预计在2025年第四季度开始量产2纳米芯片。当前,几乎所有AI创新厂商都与台积电建立了合作关系,2纳米制程被视为未来重要的技术节点,将进一步巩固台积电在半导体技术中的领先地位。

台积电预计2024年全年营收将同比增长超过25%,调升了此前的预期。2024年资本支出预计在300亿至320亿美元之间,高于之前的预期。这一支出将主要集中在先进制程技术上。

由于积极的财报数据和对AI市场前景的乐观展望,台积电的股价今年以来累计涨幅接近66%。虽然这几天跌下来不少,但是还是处于一个比较高的位置。观望一下,再观望一下,我没有那么强烈的进场欲望。[暗中观察]

来,来,来, 朋友们,我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

精彩评论