华尔街总是喜欢有故事的公司,最近的马斯克各种口出狂言画大饼,华尔街吃得津津有味!除了5到7万亿美元的估值的自动驾驶出租车Robotaxi以外,老马还提出了颠覆性的汽车货币化愿景,马斯克构想未来的Robotaxi完美融合Airbnb的灵活共享精神与Uber的高效出行网络。

在他的设想中,私家车主将拥有高度主权,就像设置闹钟一样,为自己的Robotaxi安排“工作时间”与“休息时间”。车辆会自动接单、运营,不知疲倦地为车主赚取收益。最终,这台车为车主带来的收益将远远超过购车与养车的成本。例如,若以不到3万美元购入一辆Robotaxi,并假设其在美国的月收入可达3000美元,那么大约一到两年后,购车成本即可收回。

那么要实现这一宏伟蓝图,马斯克需要克服的两大难关是什么?为什么Optimus机器人将为 $特斯拉(TSLA)$ 带来150万亿美元价值?希望大家给我5分钟时间,听听我的分析。不求各位同意我的观点,但希望能给大家带来一些新的视角和思考。

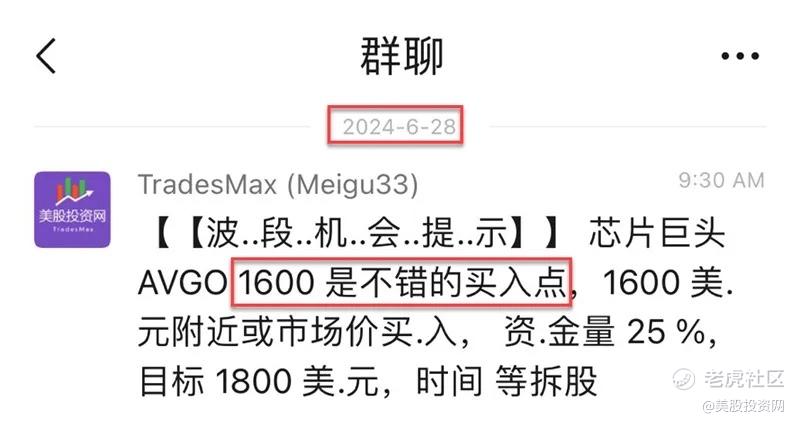

此外,在三月底的一期视频中-被低估的AI芯片巨头中,我们当时提示全球通信芯片巨头博通AVGO值得入手,当时股价才1318美元。而在6月18日股价已经最高来到了1845美元,涨幅近40%。今天的视频的最后我们将会总结报告这只股未来的暴涨因素。

马斯克未来蓝图需克服两大难关

要实现马斯克描绘的未来蓝图,特斯拉必须攻克的首要难题就是完全自动驾驶技术(FSD)的成熟。简单来说,要让Robotaxi的梦想成为现实,完全自动驾驶技术必须达到一个全新的水平。

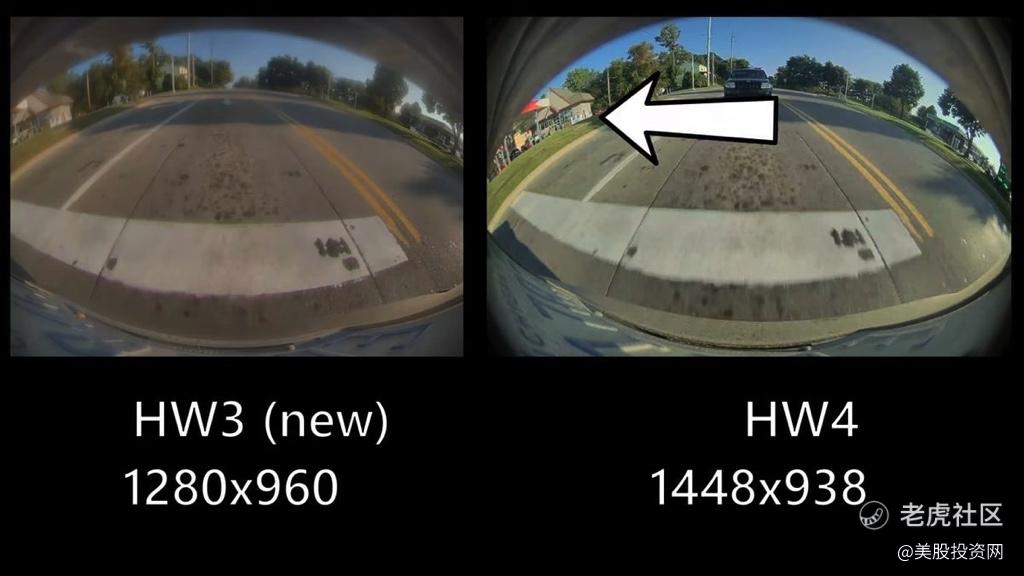

目前,特斯拉的FSD技术已经从HW3.0发展到HW4.0,性能提升了五倍,HW4.0芯片配备了更快的GDDR6内存和更多的NPU核心。但特斯拉并不满足于此,他们正在研发下一代HW5.0芯片,也就是AI5芯片。这款芯片将为大规模模型技术进行专门优化,目标是让自动驾驶系统在各种复杂的驾驶环境中更加智能和可靠。

尽管HW4.0的性能还未完全释放,特斯拉已经在德州建立了新的训练中心,致力于对HW4.0和未来的AI5芯片进行系统测试和优化。AI5芯片的性能提升会非常显著,但设计上还需更多优化以满足复杂算法的需求。

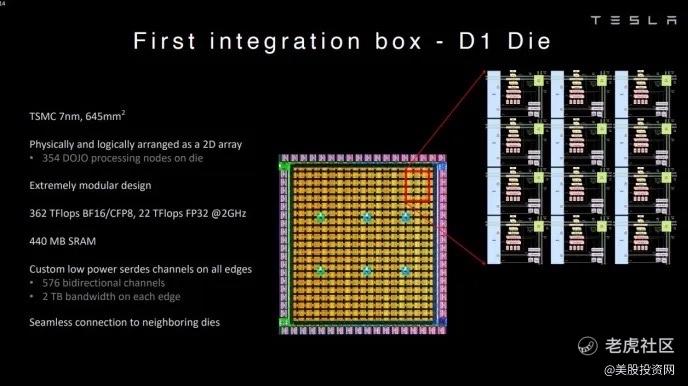

有趣的是,特斯拉还可能将其自研的Dojo计算机架构应用到汽车中。马斯克透露,新一代芯片的功耗高达800瓦,这并不是简单地堆叠芯片,而是通过使用Dojo的D1芯片实现的。每块D1芯片功耗为400瓦,两块芯片加起来正好800瓦。

如果AI5芯片采用两块D1芯片,它的算力将从244 TOPS提升至1448 TOPS,提升幅度接近六倍。这种设计思路不仅解决了算力需求,还让Robotaxi梦想更近了一步。

第二大难关,即监管审批与全球合规性挑战,无疑是马斯克实现其Robotaxi愿景过程中不可忽视的艰巨任务。这一难关不仅关乎技术层面的成熟度,更涉及复杂的法律、证策与伦理框架,需要特斯拉在全球范围内获得各国证府及相关监管机构的认可与支持。

在全球范围内,自动驾驶技术的监管环境呈现出高度的多样性和复杂性。不同国家和地区在自动驾驶汽车测试、路权分配、安全标准、数据保护、隐私证策以及责任归属等方面均存在显著差异。这种差异要求特斯拉在推进Robotaxi项目时,必须深入研究并适应各国的法律法规要求,确保其在全球范围内的合规运营。

在美国,尽管加州等部分地区已经率先批准了自动驾驶汽车的测试和商业化运营,但联邦层面的统一监管框架尚未建立,且各州之间的法律法规也存在不一致性。特斯拉需要密切关注美国监管证策的最新动态,积极与联邦及地方证府沟通合作,争取在监管审批方面取得突破。

然而,对于全球市场而言,挑战则更为严峻。特斯拉需要深入了解并遵守各国的自动驾驶汽车监管证策,包括车辆安全标准、数据跨境流动限制、隐私保护法规等。此外,特斯拉还需积极与各国监管机构建立沟通机制,共同探讨自动驾驶汽车在全球范围内的标准化与互认问题,以推动全球自动驾驶技术的协同发展。

若以上两点均顺利解决,两年后Robotaxi实现量产,届时,消费者将能以亲民的价格拥有集自动驾驶与理财功能于一身的车辆。然而,这一变革是否会导致传统租赁市场的萎缩,尚需时间验证。同时,关于Robotaxi能否达到5万亿美元估值的疑问,也需从多个维度进行深入剖析。

以特斯拉的订阅服务为例,假设每台车每月订阅费为99美元,年订阅费则为1188美元(这里我们为了简化计算,直接给出了年订阅费的估算值)现在,假设特斯拉能够成功替换掉美国现有的全部出租车——这个数字是相当可观的,大约二十多万辆。在这种情境下,仅仅是替换美国的出租车市场,特斯拉的年总收入就能达到惊人的24亿美元。

然而,特斯拉的雄心远不止于此。如果将Robotaxi服务的规模进一步扩大到1000万台车辆,那么年总收入将跃升至接近120亿美元的水平。这个数字,已经与当今科技巨头苹果公司的年净收益相媲美,足见特斯拉Robotaxi服务的巨大市场潜力。

但是,要达到5万亿美元的估值,特斯拉还需要跨越一道更高的门槛。在五年的时间内,特斯拉需要让Robotaxi的订阅量突破2000万台大关,并且保持所有用户持续支付每月99美元的订阅费。这无疑是一个巨大的挑战,需要特斯拉在技术创新、市场拓展、用户服务等多个方面下足功夫。

那么,五年内Robotaxi是否能真正实现这一估值目标?中国市场又将扮演怎样的角色?这些都是当前难以给出确切答案的问题。但可以肯定的是,中国市场对于特斯拉来说具有举足轻重的地位。尽管特斯拉在中国市场的表现一直非常强劲,但Robotaxi的引入与普及仍需要克服证策、市场和技术等多方面的挑战。

特斯拉擎天柱机器人具有多大价值?

在上周的视频中,我们明确表示人形机器人是被认为是AI的下一个“杀手级”应用,英伟达在这一领域有显著受益,而特斯拉也将从中获益良多。黄仁勋预测,未来2到3年人形机器人技术将有明显突破,100年后将无所不在,走进千家万户。

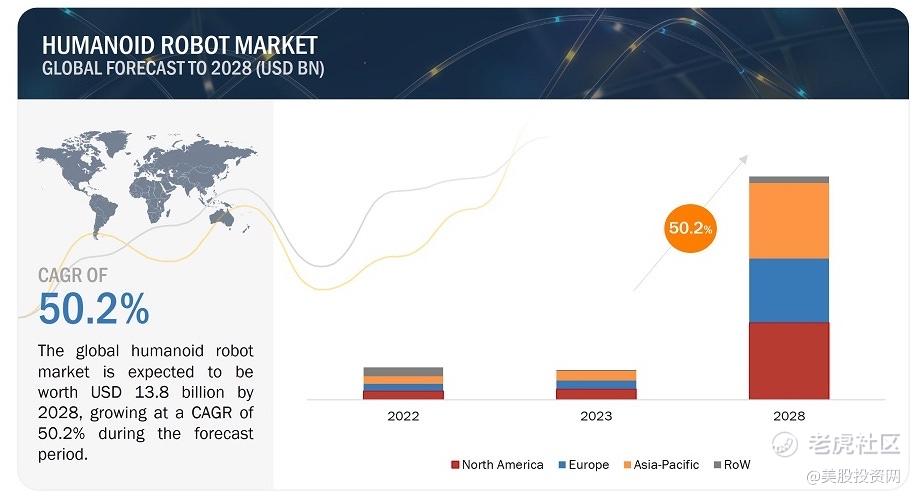

2028年人形机器人市场规模有望增长至138亿美元。未来,特斯拉Optimus机器人将广泛应用于工业自动化、医疗护理和危险环境作业等多个领域。其高精度运动控制、自主学习能力和高级交互功能将极大提升生产效率。

马斯克先前在股东大会上震撼宣布,特斯拉目标年产10亿台人形机器人,占据市场份额的10%以上。他大胆预言,人形机器人未来将超过人类数量,可能达到惊人的100亿到200亿个规模。更令人惊叹的是,特斯拉计划以每个1万美元的成本进行大规模生产,并以大约2万美元的价格出售。

如果我们取中间值150亿个的规模,按照每台赚1万美元的售价计算,这将带给特斯拉难以置信的收益。总利润将高达150万亿美元。这无疑将彻底改变公司的财务格局,推动其股价和市值扶摇直上!

目前特斯拉拥有太多的利好消息,让人难以判断谁是真正的上涨功臣。但是毫无疑问,特斯拉现在不仅是电动汽车的代名词,还挂上了“AI”标签!

市场对特斯拉FSD技术的未来寄予厚望,Model 2与Robotaxi项目虽各有侧重,但均旨在推动无人驾驶技术的边界拓展,其核心愿景高度一致;出货量数据的稳步回升,是特斯拉市场地位稳固与市场需求持续旺盛的坚实证明。同时,储能业务的显著增长,不仅彰显了特斯拉在能源存储领域的深厚积累,更使其作为“AI-电力”概念股的代表性企业;此外,Optimus机器人第二代的研发进展,标志着特斯拉正逐步将AI技术应用于更广泛的领域,进一步巩固其在智能科技前沿的领先地位。

尤为值得一提的是,Model Y在国企采购市场的突破性进展,不仅是特斯拉产品质量与安全性获得高度认可的体现,更是其在中国市场本地化策略成功的典范。通过满足严格的汽车数据处理安全要求,特斯拉不仅赢得了中国证府的信任,更成为首家符合四项数据安全合规要求的外资车企,这一成就无疑为特斯拉在中国乃至全球市场的未来发展奠定了坚实的基础。

$博通(AVGO)$ 上涨因素分析

华尔街流传一句话,跑赢巴菲特,还得佩洛西!被称为“国会山股神”佩洛西披露了其丈夫保罗·佩洛西(Paul Pelosi)最近的持仓操作。在7月3日的文件显示,佩洛西家族在近来有四笔买卖交易记录,包括购买了博通 AVGO的看涨期权和英伟达股票,并卖掉了部分特斯拉和VISA的股票。

恰好我们美股投资网,就在佩洛西公布持股前几天,在博通跌到1600美元的位置时,提示全体VIP会员,买入AVGO

现在我们来深入探讨一下博通的投资前景。除了南希·佩洛西对博通的增持发出了利好信号外,还有其他多个因素进一步提升了博通的投资吸引力:

1. 拆股效应的预期提振

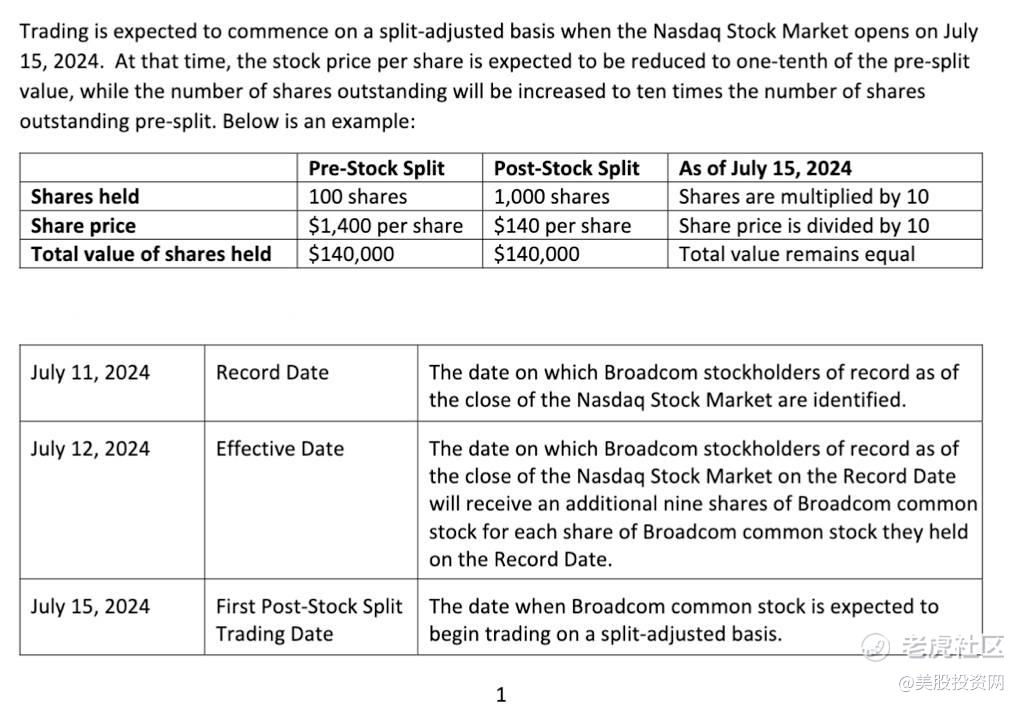

博通即将于7月15日实施的拆股计划,作为公司对未来增长信心的直接体现,历来是市场瞩目的焦点。拆股不仅降低了每股价格,提高了股票的流动性与可及性,更往往伴随着市场的积极预期,预示着公司管理层对长期增长潜力的坚定信念。算算时间下周肯定就是最后一波拆股的炒作,现在提前企稳,自然就会随时开始行情启动。

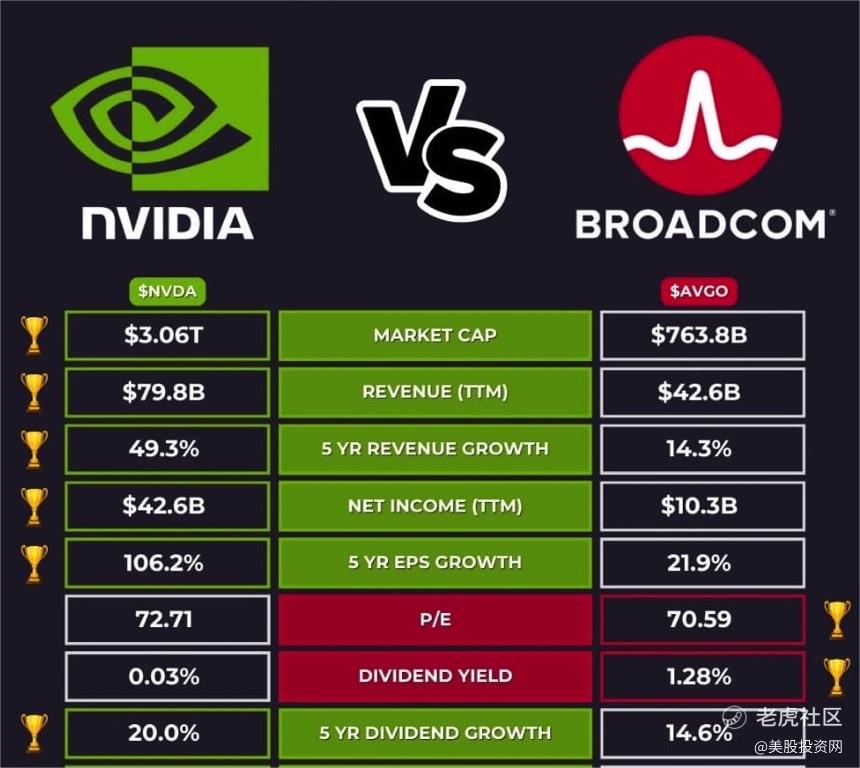

2. 行业地位与市值潜力对标龙头

博通在半导体领域的卓越地位不言而喻,其业务横跨无线通信、网络基础设施及存储解决方案等多个关键市场,技术创新与市场份额均处于行业前列。以NVIDIA为标杆,后者凭借在GPU市场及AI领域的霸主地位,市值已突破天际。作为紧随其后的行业佼佼者,博通凭借其广泛的市场布局和技术实力,未来市值潜力巨大。若以NVIDIA市值的三分之一作为参考(即1万亿美元),博通的上升空间无疑令人瞩目,进一步激发市场对其未来表现的无限遐想。

3.财务表现强劲,AI市场潜力无限

最新财报显示,博通在2024财年第二季度的营收与AI相关收入均实现了显著增长,尤其是AI收入的激增(280%),彰显了公司在该领域的强劲竞争力与高增长潜力。摩根士丹利的乐观预测更是为这股增长势头添上了浓墨重彩的一笔,预计AI相关收入将在未来几年内实现跨越式增长,复合年增长率高达82.6%。这一预测不仅基于AI数据中心以太网部署的加速、谷歌TPU的扩展以及新ASIC客户的加入,更体现了市场对博通在AI领域持续创新能力的高度认可。

4. 物联网蓝海市场的广阔前景

物联网(IoT)作为未来科技发展的重要方向,其市场规模预计将在2031年达到1.5万亿美元,复合年增长率高达19.4%。这一数据不仅彰显了物联网市场的巨大潜力,也为博通等半导体巨头提供了前所未有的发展机遇。博通凭借其在芯片领域的深厚积累与技术创新,有望在物联网市场的多个领域与垂直市场中占据一席之地,从而开启新的增长点。

如果 $英伟达(NVDA)$ 是AI硬件老大,那么博通就是老二,长期1万亿市值算便宜了。而特斯拉现在股价一飞冲天,还适合上车吗?欢迎联系我们获取进场攻略!也欢迎你在评论区留下你的观点。 $美国超微公司(AMD)$ $英特尔(INTC)$

订阅更多深度研究报告

复制链接到浏览器StockWe.com/col/depthreport

。

精彩评论