Z Reseach Factory观点

尽管已成为大湾区市场份额排名第二的网约车平台,业务也快速增长,但如祺出行的市场份额仅占市场份额排名第一的滴滴的1/10,目前毛利率为负,仍未实现盈利。2024年,网约车市场竞争加剧,除了如祺出行、滴滴、曹操出行等网约车平台,抖音、微信等互联网企业也已接入出行服务。面对愈发激烈的市场竞争,如祺出行应持续扩大用户群、提高品牌知名度、提升市场份额,巩固其市场地位,同时,不断增强其成本管控能力和盈利能力,维持毛利率和净利率改善的趋势,早日实现盈利,从而在激烈的市场竞争中突出重围,实现长久发展。

公司简介

如祺出行由广汽集团和腾讯联合发起创立,业务涵盖出行服务、高精地图和人工智能解决方案等技术服务及生态服务。截至2023年12月31日,公司主要聚焦于9个城市,主要位于大湾区,绝大多数的网约车服务收入、交易额及订单量均来源于此区域,占据大湾区出行服务市场份额的5.6%,排名第二。

投资亮点

业务快速增长: 2021至2023年,出行服务交易额复合年增长率为42.6%,出行服务收入复合年增长率为33.9%。

作为港股Robotaxi商业化运营第一股:在2022年成为全球首个推出有人驾驶网约车与Robotaxi服务商业化混合运营的出行平台,展现了其在自动驾驶领域的技术创新能力和行业领先地位。

财务性能的改善:2021-2023年,尽管公司仍未实现盈利,但毛利率不断改善,净亏损率逐年下降,显示出管理层有效的成本控制和盈利能力提升。

战略合作与市场扩展:与小马智行等战略合作伙伴的关系加深,同时通过IPO募资计划进一步扩大技术研发和市场份额,显示出公司在行业内构建竞争优势和可持续发展策略的决心。

业务模式

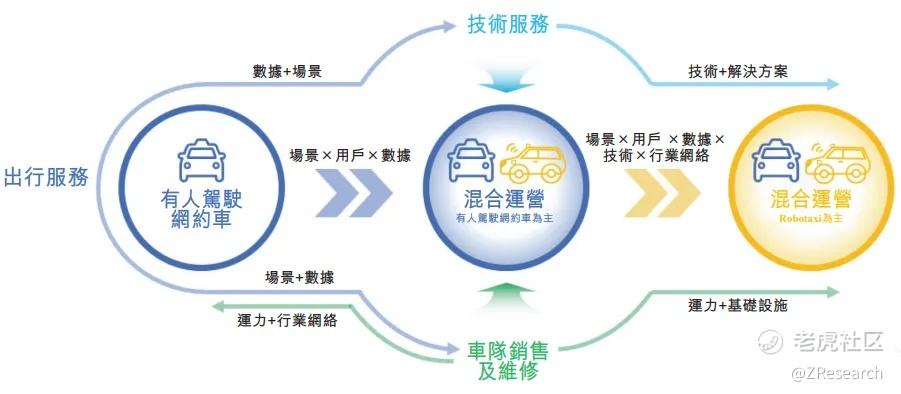

公司以出行服务、技术服务以及车队销售和维修为支撑,构建了多维度服务系统,服务并连接出行行业的各种参与者。这三类服务的互动促进了行业见解、信息及经验的共享,释放出协同效应,并推动公司的持续增长及未来的成功。公司的主要收入来源于向在平台上使用网约车服务的乘客收取的服务费。此外,公司还通过网约车以外的其他出行服务、技术服务及车队销售和维修来产生收入。

出行服务:如祺出行有一整套智能出行服务组合,覆盖网约车、Robotaxi(自动驾驶出租车)及其他出行服务。于往绩记录期间,网约车业务是收入主要来源,经过多年致力于高质量服务,为其他各项业务的发展积累了广阔及不断扩大的用户基础以及海量场景数据。如祺出行自2021年开始推动Robotaxi的开发及商业化,于2022年4月推出了全球首个开放式Robotaxi运营科技平台,至2023年底,如祺出行Robotaxi服务已在深圳和广州运营,累计运营超2万小时,覆盖545个站点。

技术服务:如祺出行为汽车制造商及自动驾驶解决方案供货商提供人工智能数据及模型解决方案,以促进其在智慧出行技术的环境感知、路线规划、行为决策、控制等各个领域的研发活动,亦提供高精地图及其他技术服务(主要包括智能交通解决方案)。

车队销售及维修: 2022年4月,公司推出了如祺车服,其是为司机及车辆提供车辆销售、维修保养以及司机服务等全场景车队销售及维修的线下商店,通过建立一套标准化的汽车服务流程,以确保司机及车辆能够轻松获取高效可靠的支持。

下图说明服务之间的相互作用及实现有人驾驶网约车与Robotaxi服务混合运营计划的三个关键阶段。

运营情况

用户渗透率与注册用户数:截至2023年12月31日,公司在大湾区的用户渗透率超过45%,在大湾区排名第二,其出行服务平台的注册用户数已达到2,380万名。

乘客和司机数据:月均活跃乘客从2021年的103.2万名增至2022年的120.4万名,2023年稍降至104.7万名。网约车服务的平均乘车频率从2021年的8.8单增至2022年的10.2单,2023年为9.0单。月均活跃司机数量从2021年的1.2万名增至2023年的3.7万名。

订单合规率:交通运输部订单合规率连续多次名列第一,从2021年的84.8%提升至2022年的90.5%,2023年进一步提升至95.6%。

获客成本优化:乘客和司机黏性提高,每笔订单乘客和司机奖励均下降,分别由2021年的5.78元和2.87元下降至2023年的5.28和1.46元,每名新活跃乘客的获取成本从2021年至2023年减少16.1%。

财务情况

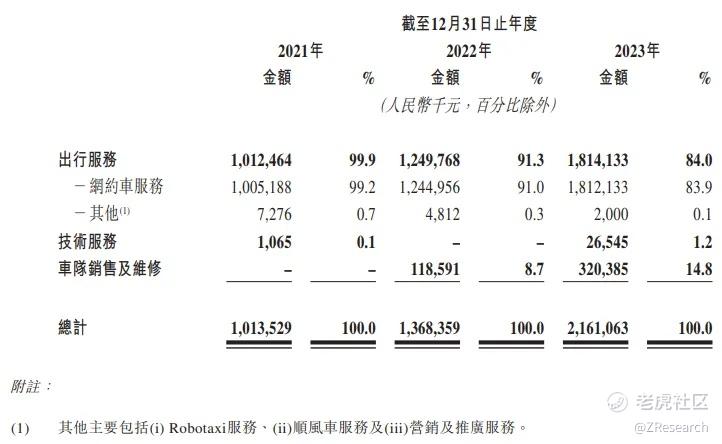

据招股说明书显示,2021-2023年,公司的出行服务分别实现交易额13.5亿元、18.0亿元、27.4亿元,复合年增长率为42.6%。2021-2023年,公司分别实现收入10.1亿元、13.7亿元、21.6亿元,2022年和2023年同比分别增长35.0%和57.9%,2021-2023复合年增长率为46.0%。其中,出行服务收入占比分别为99.9%、91.3%和84.9%,是公司营收的主要来源,2021-2023复合年增长率为33.9%。

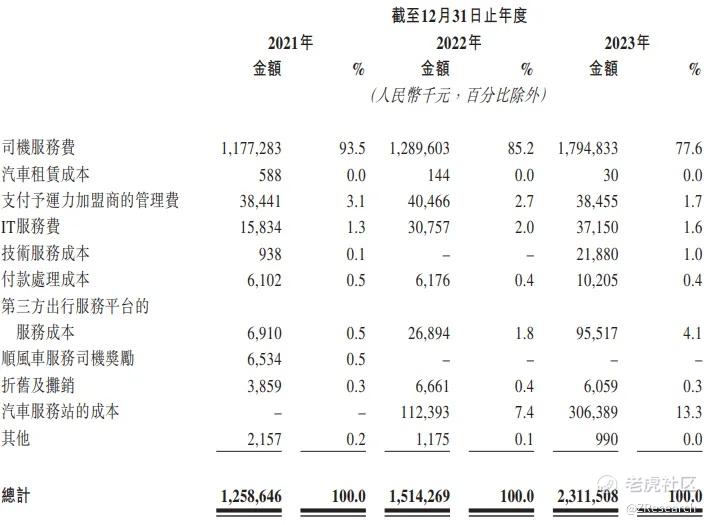

2021-2023年,公司整体毛利率分别为-24.2%、-10.7%、-7.0%,得益于收入成本占收入比重的下降,公司毛利率不断改善。

公司收入成本的最大组成部分为司机服务费。于往绩记录期间,司机服务费增加,这与业务规模扩大相符,但司机服务费占收入成本的百分比由2021年的93.5%下降至2023年的77.6%,主要是由于司机黏性增强,提供予司机的激励减少。

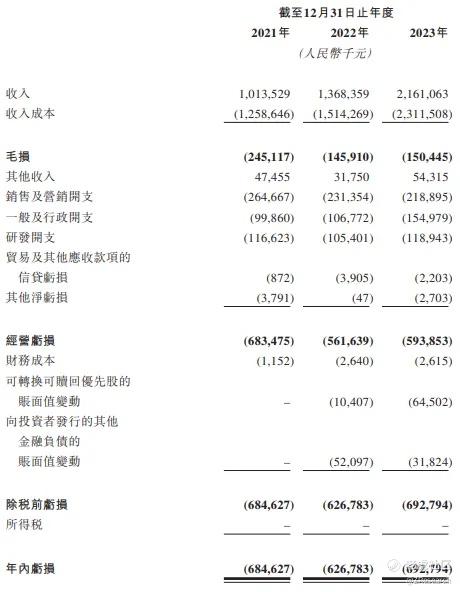

2021-2023年,如祺出行净亏损分别为6.8亿元、6.3亿元、6.9亿元,净利率分别为-67.6%、-45.8%、-32.1%,净利率逐年上升;经调整净亏损分别为6.7亿元、5.3亿元、5.4亿元,经调整净亏损有所收窄。2021-2023年公司销售及营销开支占收入的百分比分别为26.1%、16.9%、10.1%;一般及行政开支占收入的百分比分别为9.9%、7.8%、7.2%;研发开支占收入的百分比分别为11.5%、7.7%、5.5%,均呈下降趋势,公司成本管理能力不断提升,利润状况有所好转。

可比公司对比

本文选取滴滴出行和曹操出行作为如祺出行的可比公司,对其财务数据进行对比分析。从营收规模来看,如祺出行和其余两家网约车平台仍有较大差距;从毛利率来看,由于支付给司机的费用获奖励较高,网约车平台的毛利率普遍较低,滴滴出行和曹操出行目前已实现正收益,如祺出行毛利率虽然仍未负,但数值逐年减小;从净利率来看,仅滴滴出行在2023年实现了盈亏平衡,获得了0.3%的毛利率,曹操出行和如祺出行仍面临亏损,且如祺出行营销、行政、研发开支较大,使其净亏损率水平较高。

融资情况

自成立以来,如祺出行总完成3轮融资,分别在2019年7月、2023年6月和2023年8月完成融资9亿元、9.8亿元和8.4亿元,累计获得超过27亿元,在最后一轮融资的估值为53.6亿元。投资者包括广汽、腾讯、广州公交集团、无人驾驶独角兽公司小马智行等知名企业。

股权架构

截至IPO前,广汽工业直接持股20.53%,通过广汽间接持股15.05%,腾讯持股为18.61%,广州市公交集团持股为5.74%,红峰投资、达溢投资、China Drive、滴滴旗下Jovial Lane分别持股为2.87%;小马智行持股为5.39%,致行信托旗下Zhixing BVI持股为4.63%,蒋华持股为0.06%。

行业概览

中国是全球城市人口最多的国家,2023年的城市化率为66.2%,预计到2028年达到71.3%,2035年将达到72%。人均年可支配收入从2018年的人民币2.82万元增长到2023年的人民币3.92万元。中国2023年的出行服务总支出为人民币5.2万亿元,预计2028年增长至人民币8.7万亿元,2035年将达到人民币10.1万亿元,显示出对高质量出行服务的持续需求增长。2023年,中国乘用车智慧出行市场规模为3,194亿元,预计2030年将达到15,352亿元,复合年增长率为17.1%。

作为中国五大城市集群之一及最发达的地区之一,大湾区对出行服务的需求潜力巨大。大湾区2023年城市化率超过87.8%,区域GDP占全国总量的8.7%,人均年可支配收入为人民币6.67万元,高于全国平均水平72%,预计2028年和2035年分别将达到人民币8.65万元和人民币10.78万元,表明大湾区人口的强劲消费能力支持该地区对高质量出行服务的需求。2023年,大湾区乘用车智慧出行市场规模为487亿元,预计2030年将达到2,100亿元,2024至2030年的复合年增长率为21.4%,2023至2035年的复合年增长率为8.5%。

据招股说明书内容,公司此次IPO募集的资金计划约40%用于自动驾驶及Robotaxi运营服务研发活动,约20%用于出行服务产品升级及运营效率提升,约20%用于在实施地域扩张战略过程中扩大用户群、提高品牌知名度及提升市场份额,约10%用于在出行行业价值链中建立战略合作伙伴关系、投资及收购,约10%用作营运资金及一般公司用途。此次的IPO募资将为如祺出行业务扩张带来更多资金支持,支撑其实现进一步发展。 $如祺出行(09680)$ @爱发红包的虎妞 @Seven8 @小虎征文 @话题虎

精彩评论