情报来源:译自CME的农产品研报

在之前一周资金流动导致价格下跌后,上周谷物和油籽市场恢复了价格上涨。基本面没有变化,这有助于推动价格回到更高的水平。

正如预计,资金流推动的价格下跌是建立多头头寸的机会。需要关注关键驱动因素:南美出口的规模和速度、玉米和大豆之间的种植面积之争,以及中国需求减少美国国内库存的总体速度和程度。

此外,如果美元再次继续走软,大宗商品有可能继续看到指数基金买入,以对冲美元走软。

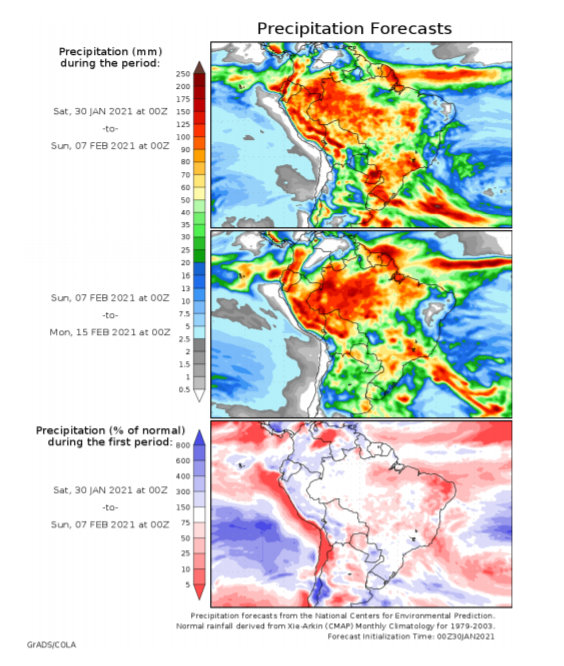

南美洲的天气预报显示,气候会比平均水平稍干,这可能是一件好事,因为这将使农民加快收割速度,而目前的收割速度与平均收割速度相比是滞后的。

新作物强势的基本原因是,玉米和大豆新作物相互争夺种植面积导致预测的库存发生变化。 市场需要看到价格上涨推动的需求配给,才能结束这种看涨的价格走势。 前几周的价格下跌会使情况变得更糟,因为不会发生需求破坏,可能会披露更多的需求。

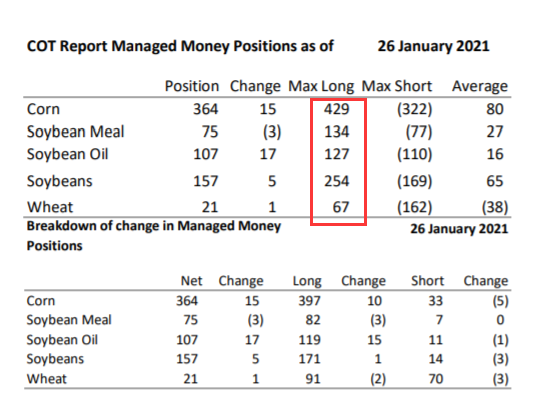

多头对空头的比率仍然接近90%,表明市场是单边的,这意味着价格会像上周一样回落。基金增加了几乎所有商品的多头头寸,玉米头寸接近 42.9 万份合约的创纪录多头头寸。 然而,鉴于供求状况,价格的任何回落都应被视为增加交易的机会。

谷物

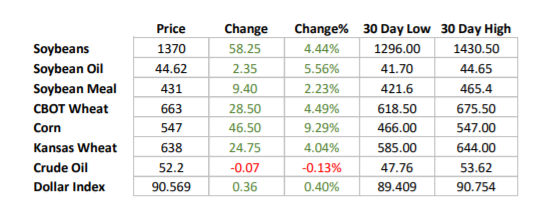

小麦价格本周回升至较高水平,扭转了上周以来的大部分价格下跌。在基本消息方面,俄罗斯确认将小麦出口税提高至 50 欧元,这是为了控制当地小麦价格。

也有传言称俄罗斯可能实施出口配额,但我们认为这不太可能,因为俄罗斯可能希望成为世界市场的可靠供应商。保持俄罗斯对出口开放的同时,国内价格通胀仍是俄罗斯政策制定者的主要担忧。有传言说阿根廷可能会提高出口税。

缺乏来自黑海原产地的巨大出口压力的情况下,美国小麦在世界出口目的地变得更具竞争力。按照目前的价格,即使是蛋白质含量较高的美国小麦(通常比蛋白质含量较低的小麦溢价),目前的交易价格也远低于蛋白质含量较低的小麦。

如果玉米价格因基本面因素而继续攀升,小麦价格应该会再次走高。玉米价格本周打破新高,扭转了上周的下跌趋势。玉米价格的回落不是由供求平衡表的根本变化引起的,而是主要由于基金的极端单边头寸,一旦市场价格开始下跌,这些头寸就会迅速撤出。

美国玉米在世界出口市场上仍然具有竞争力。由于出口销售继续超过美国农业部的预计需求,美国的预计库存可能会继续减少。

在我们看来,美国农业部低估了美国玉米出口总量。这意味着预计的玉米库存可能被夸大了 2 亿 - 3 亿蒲式耳。我们预计价格将在未来几周推

高,因为玉米和大豆将不得不提高交易价格,以增加需求配给。

我们仍然认为,这些基本面可能会在未来几个月将玉米价格推高至每蒲式耳 6 美元大关。从基本面来看,美国和北美其他地区需要看到新作物的种植面积扩大和近乎完美的天气,才能推低价格。

油籽复合物

在基金上周牵头清算后,大豆价格回落了一半。鉴于目前大豆的供需前景,我们认为,大豆应该突破几周前的高点。 大豆市场的基本问题依然如故。新作物中玉米资产负债表的看涨构成意味着,如果大豆要获得急需的扩大种植面积,现在大豆价格将不得不保持在高位并继续走高。

大豆的基本形势继续提供高价的支持,我们很难看到在没有大量需求配给的情况下,紧张的库存将如何得到解决。目前较低的价格只会吸引对油籽的进一步需求,使情况变得更糟。大豆需要以更高的价格交易才能看到需求的破坏。

除非我们看到南美的长期天气模式发生显著变化,或者由于价格上涨导致大规模需求破坏,否则交易者应该继续持有具有保护性止损的大豆多头头寸。

需要重点关注的农产品点位

大豆:考虑建立在 1308 点(周一开盘价)的多头,盈利现在应该在 50 点以上,继续持有该头寸,并跟踪止损。

大豆油:考虑在 37 美分,继续持有建立的多头。一定要在该多头位置设置跟踪止损。

玉米:考虑继续在 430 点持有CZ21 多头,止损在 410 以下。

$大豆主连(ZSmain)$ $玉米主连(ZCmain)$ $豆粕主连(ZMmain)$ $豆油主连(ZLmain)$ $小麦主连(ZWmain)$

精彩评论