Z Reseach Factory观点

佑驾创新在智能驾驶领域深耕近十年,目前已拥有成熟的研发技术、优秀的研发和管理团队、领先的商业化能力、多元化的产品矩阵,获得了业内越来越多客户的认可,客户群体不断扩大,收入高速增长,同时公司重视成本管控的优化和运营效率的提升,费用率不断下降,净亏损有所收窄。随着公司业务的不断扩张,规模效应显现,未来有望实现扭亏为盈。

公司简介

佑驾创新成立于2014年,是中国领先的智能驾驶及智能座舱解决方案供货商,为驾驶体验的关键环节提供解决方案,包括领航、泊车和舱内功能,从L0智能驾驶覆盖到L4自动驾驶,目前累计为29家整车厂进行量产,力争成为全球自动驾驶智能解决方案行业的领导者。

投资亮点

业内排名第三。根据灼识咨询的资料,按2023年L0至L2+╱L2++解决方案的收入计,佑驾创新在中国所有新兴科技公司中排名第三。

各环节协同发展。卓越的技术研发能力、领先的商业化能力和多元化的产品矩阵相互作用打造出完善的汽车智能化生态系统。

卓越的研发能力。研发人员占全部员工总数近64%,其中,55.6%拥有学士学位,32.9%拥有硕士或以上学位;每年研发开支超过30%;平台化及软硬件一体化研发能力赋予其解决方案极大的技术优势和性价比。

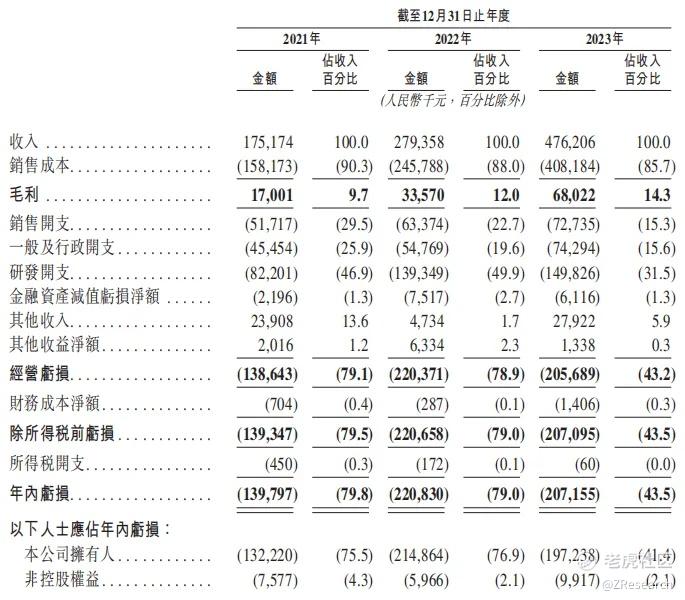

营收高速增长,运营效率和盈利能力增强。2021年-2023年,收入年复合增长率为64.9%,2023年同比增长70.6%,增长势头强劲;销售成本占总收入的比重从90.3%降至85.7%;净亏损率从79.8%降至43.5%。

业务模式

佑驾创新的解决方案包括智能驾驶解决方案、智能座舱解决方案及车路协同。

智能驾驶解决方案:主要包括iSafety和iPilot系列,以及iRobo解决方案(正在开发中)。自2024年1月1日起直至最后实际可行日期,佑驾创新已经分别同12家整车厂合作围绕17款车型开展定点项目的持续开发,并分别与22家整车厂就60款车型进行了量产。2023年,佑驾创新智能驾驶解决方案的销量超过78万套。根据灼识咨询的资料,按2023年L0至L2+╱L2++解决方案的收入计,佑驾创新在中国所有新兴科技公司中排名第三。此外,佑驾创新目前正在开发和测试L4自动驾驶功能,预计于2024年交付iRobo解决方案。

智能座舱解决方案:自2024年1月1日起直至最后实际可行日期,佑驾创新已经分别与8家整车厂就18款车型的智能座舱解决方案开展持续的定点项目,并分别与9家整车厂就30款车型进行了量产。根据灼识咨询的资料,佑驾创新是中国首批成功帮助整车厂车型获得欧盟通用安全法规DDAW认证的驾驶员监测系统(DMS)解决方案供货商之一。

车路协同:佑驾创新一直积极布局车路协同,有望推动智能交通基础设施和智慧城市的发展。目前佑驾创新在中国范围内已参与合共13个典型车路协同项目。

自2024年1月1日起直至最后实际可行日期,佑驾创新已经分别与20家整车厂就35款车型开展定点项目的持续开发,并分别与29家整车厂就88款车型进行了量产。

客户群不断扩大

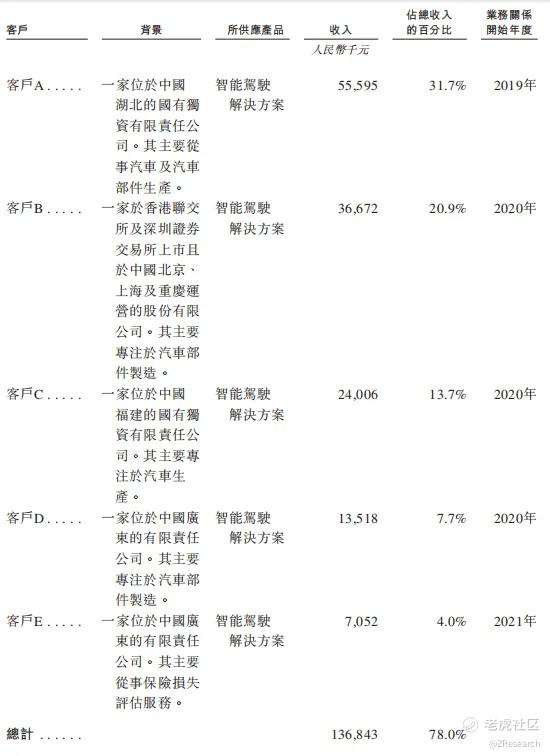

佑驾创新也正在逐步摆脱对前5大客户的依赖,覆盖更广泛的客户群。根据招股书,佑驾创新的客户主要包括整车厂及一级供应商,其大多数位于中国。2021年、2022年、2023年,该公司五大客户的收入合共分别占总收入的78.0%、42.7%及37.0%,最大客户分别贡献总收入的31.7%、16.6%及11.4%。

佑驾创新的客户主要包括整车厂及一级供应商,大多数位于中国。2021年、2022年、2023年,来自五大客户的收入分别占总收入的78.0%、42.7%及37.0%,最大客户分别贡献总收入的31.7%、16.6%及11.4%,大客户贡献收入的比例不断下降,客户群体不断扩大,公司收入对大客户的依赖逐渐减弱。

卓越的研发能力

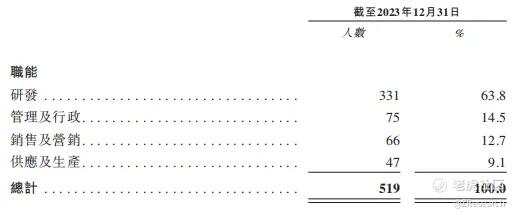

佑驾创新的研发团队与生产和供应链团队协作,以不断优化和改进制造流程和供应链管理。截至2023年12月31日,佑驾创新拥有519名全职雇员,均位于中国,其中研发人员有331人,占据全部员工总数近64%。其中,55.6%拥有学士学位,32.9%拥有硕士或以上学位。

2021年、2022年及2023年,佑驾创新的研发开支分别为8,220万元、人民币1.39亿元及1.50亿元,占收入的比重分别为46.9%、49.9%、31.5%。

财务情况

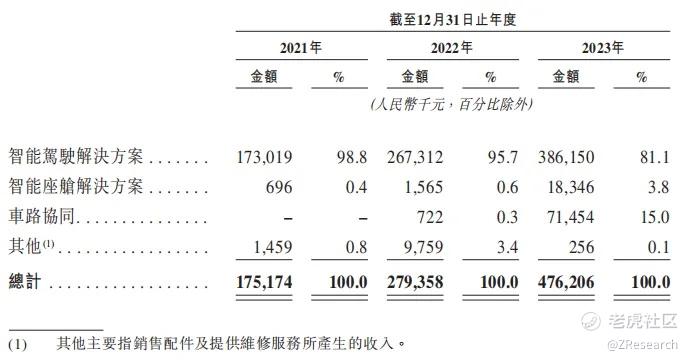

根据招股说明书,2021年、2022年及2023年,佑驾创新分别实现营收1.75亿元、2.79亿元、4.76亿元,收入年复合增长率为64.9%,2023年同比增长70.6%,增长势头强劲。其中,智能驾驶解决方案业务是收入的主要来源,2023年收入占比为81.1%,车路协同业务收入占比由2021年的0%大幅提升至2023年的15%。

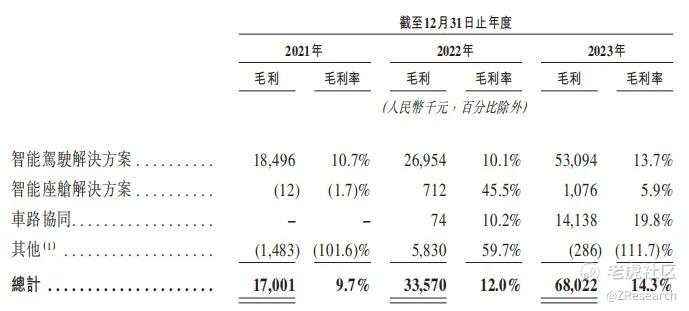

2021年、2022年及2023年,佑驾创新的毛利率分别为9.7%、12.0%和14.3%,毛利率有所上升。其中,智能驾驶解决方案业务和车路协同业务的毛利率均有所提升,2023年二者毛利率分别为13.7%和19.8%。随着高毛利的车路协同业务收入占比不断提升,佑驾创新的盈利能力将进一步增强。

虽然收入增长迅速,但佑驾创新目前仍未实现盈利,三年内佑驾创新净亏损分别为1.40、2.21、2.07亿元,净亏损率分别为79.8%、79.0%、43.5%,净亏损率显著下降。在剔除员工股权激励之后,净亏损分别为 1.31 亿、2.05 亿和 1.85 亿元,亏损额有所收窄。据招股说明书阐述,佑驾创新的亏损主要受到3个方面影响,分别是原材料及耗材的采购成本、研发投资、投资吸引及留任人才。

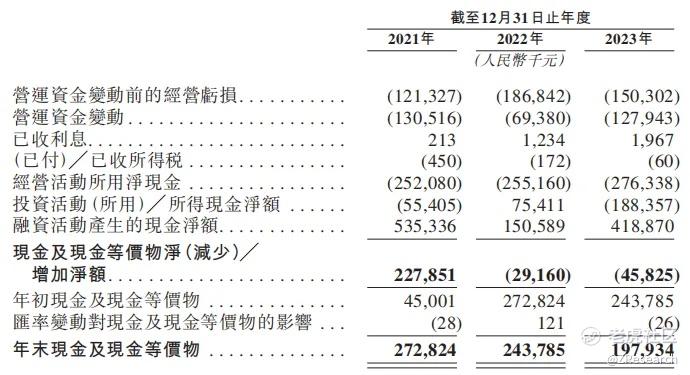

据招股说明书显示,截至2021年、2022年及2023年12月31日,佑驾创新的现金及现金等价物分别为人民币2.73亿元、2.44亿元以及1.98亿元,公司预计有足够的营运资金满足未来12个月的业务运营及未来扩张需求。

可比公司对比

本文选取纵目科技和地平线作为佑驾创新的可比公司,对三家公司的财务数据进行对比分析。三家公司均已递交招股说明书,计划港股上市。可以看到,佑驾创新的营收规模与纵目科技持平,但是与地平线相比差距仍较大,地平线的毛利率也相当于佑驾创新的五倍之多,但净亏损情况要优于地平线。

如招股说明书中所阐述,佑驾创新未来的盈利能力在很大程度上取决于制造成本控制能力。2021年、2022年及2023年,佑驾创新的销售成本分别为1.58亿元、2.46亿元、4.08亿元,分别占总收入的90.3%、88.0%和85.7%,销售成本占收入比重不断下降,随着智能驾驶及座舱解决方案产量的增加,规模效应逐渐凸显,佑驾创新还计划继续利用数字智能和自动化来优化其运营效率和成本结构,毛利率会随之升高,盈利能力将不断增强。

创始人

佑驾创新的创始人刘国清出生于1987年,于2008年获得华中科技大学数学学士学位和武汉大学管理学学士学位,于2013年获得南洋理工大学计算机科学博士学位,博士毕业后回国创业,2014年在深圳正式创立佑驾创新。

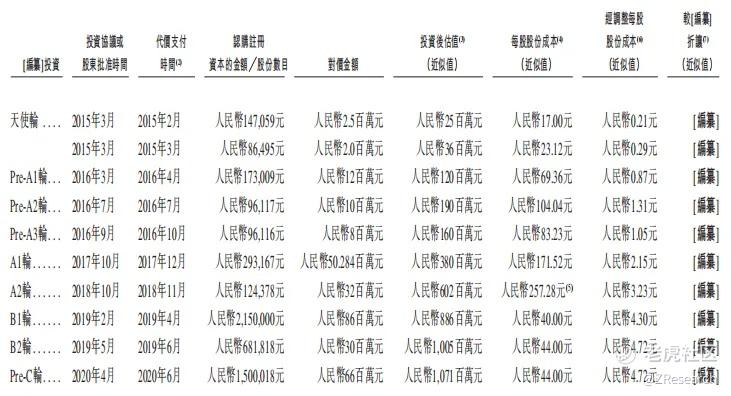

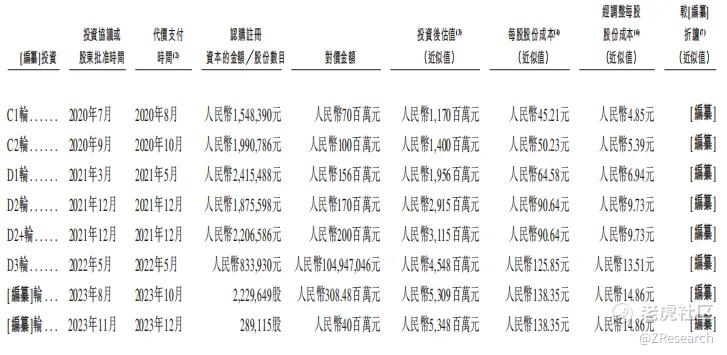

融资情况

2015年-2023年,佑驾创新经历了多轮融资。其中,阿里巴巴现任CEO吴泳铭对佑驾创新进行了天使轮投资,目前持有佑驾创新约2.31%的股份。此外,投资方还包括北京四维、深圳泽奕、国开制造、中金资本等知名结构。最后一轮融资过后佑驾创新的估值为53.48亿元。

股权架构

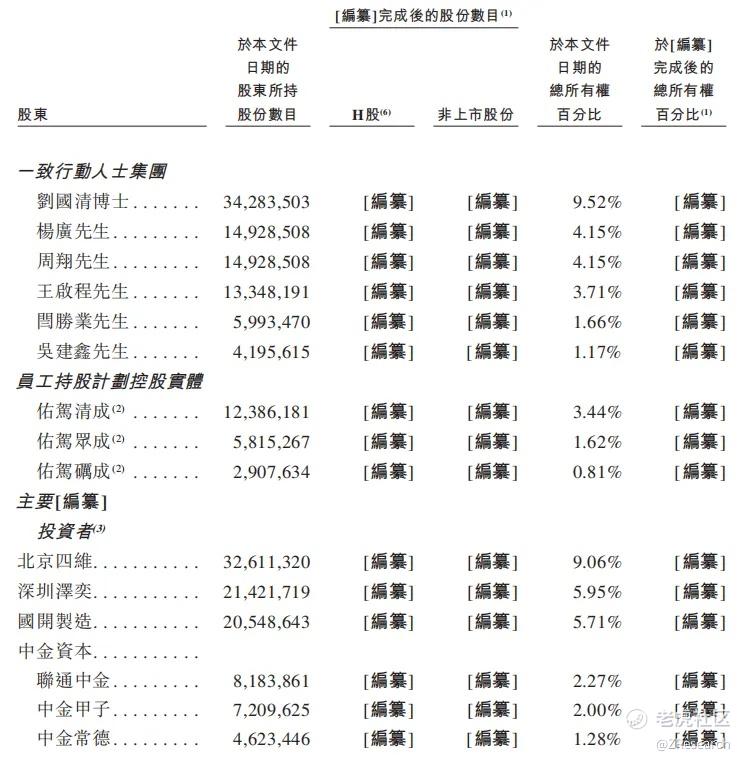

刘国清、杨广、周翔、王启程、阎胜业、吴建鑫为一致行动人,合计持有佑驾创新24.36%的股份;员工持股平台持有5.87的股份;北京四维、深圳泽奕、国开制造、中金资本分别持有佑驾创新9.06%、5.95%、5.71%、5.55%的股份。

行业概览

技术的不断进步和客户对更安全、更好的驾驶体验的日益渴望,推动了汽车智能解决方案的发展。而汽车智能化解决方案对汽车行业至关重要,聚焦在两个关键领域:智能驾驶解决方案及智能座舱解决方案。根据灼识咨询的资料,按收入计,包括智能驾驶解决方案及智能座舱解决方案在内的全球汽车智能化解决方案市场规模于2023年达到5,899亿元,预计于2028年将增至13,303亿元,复合年增长率为17.7%;其中,智能驾驶解决方案市场规模由2019年的1,071 亿元增至2023年的2,687亿元,复合年增长率为25.9%,预计2028年将增至5,609亿元,复合年增长率为15.9%。

中国和欧洲在推动全球智能驾驶解决方案市场扩张方面发挥至关重要的作用。中国凭借先进的技术及广泛的消费者接受度一直引领全球智能驾驶解决方案的发展,中国智能驾驶解决方案的市场规模由2019年的175亿元增加至2023年的681亿元,复合年增长率为40.5%,占2023年全球市场规模的25.4%;欧洲智能驾驶解决方案的市场规模由2019年的358亿元增加至2023年的700亿元,复合年增长率为18.3%,占2023年全球市场规模的26.1%。随着技术的进步和成本的降低,预计ADAS解决方案(指实现L1至L2自动化的解决方案)将应用于更多车型。随着支持性政策的出台和消费者接受度的提高,预计ADS解决方案(实现L3至L5自动驾驶的解决方案)产速度也将加快。预计到2028年,按收入计,中国和欧洲智能驾驶解决方案的市场规模将分别增加至1,642亿元和1,373亿元,2023至2028年的复合年增长率将分别达到19.2%和14.4%。

据招股说明书阐述,佑驾创新计划通过利用现有的定点进行量产、深化与现有客户的关系、吸引新客户、拓展新地区、完善解决方案等方式实现可持续的收入增长,进而实现盈利。作为智能驾驶领域的佼佼者,佑驾创新赴港IPO的进程备受市场关注,有望为投资者提供具有吸引力的投资机会,并能够进一步推动智能驾驶行业向好发展。 @小虎征文 @爱发红包的虎妞 @Seven8 @话题虎 @小虎活动

精彩评论