事件

总部位于加拿大的电商公司Shopify于5月8日公布了2024年1季度财报。公布财报后,5月8日公司股价下跌18.59%,5月9日下跌0.45%,并未好转。在公布财报前,有三位华尔街人士在当天表示看好Shopify,过去一个月,法国巴黎银行、花旗和摩根士丹利的分析师将其评级上升至买入。

造成这支股票的价格下跌的主要问题在于公司的财务数据不及预期,更深层的原因在于公司的收入模式出现了问题,下面我将从Shopify的商业模式角度进行切入,探讨其业绩不尽如人意的原因。

收入来源:Saas订阅费+增值服务费

与大多数Saas企业相同,Shopify的收入来源于基础的订阅收入与为商家赋能的进阶服务。通过使用基础的订阅收入,Shopify的软件可以使商家轻松的在十几个不同的个销售渠道,包括Facebook、Amazon中展示出来,并且帮助这些商家进行网站运营的专业数据升级服务,以及大型企业的定制化服务即Shopify Plus。

在后端部分,Shopify的商家可以通过仪表盘进行跨多个渠道的业务管理,这其中包括:支付处理服务、订单跟踪服务、融资与贷款服务等等。Shopify通过成熟的Paas生态提供数千款应用,这使得其远超竞争对手,这一部分也已经成为Shopify的最主要的收入来源。

Shopify如何建立起龙头地位

与传统电商平台不同,Shopify把服务的重点放在了商家上,Shopify跟传统电商平台聚焦消费者不同,它把服务的重点放在了供给侧——商家。通过各项服务把自家平台与一个个“独立站”串联起来,不动声色地形成了商业闭环,催生了一个全新的电商生态。

这里的独立站指的是脱离了平台的商家,平台拥有自己的页面,自己的域名,所有的流量、品牌、数据都属于商家,但其背后的控制者仍是Shopify。Shopify至少解决了商店这三个问题:建店成本、流量引入、如何售卖商品。仅就流量问题而言,Shopify与Facebook、Instagram、Youtube等平台合作,帮助商家进行推广,这种宣传是双向的-即宣传了商家,也在建立自己的品牌形象。

靠着近年商家对私域流量运营的需求,Shopify逐步扩张,凭借其多渠道、多服务的竞争优势,快速发展。

2024年1季度:收入组成转变,毛利率将迎来大幅降低

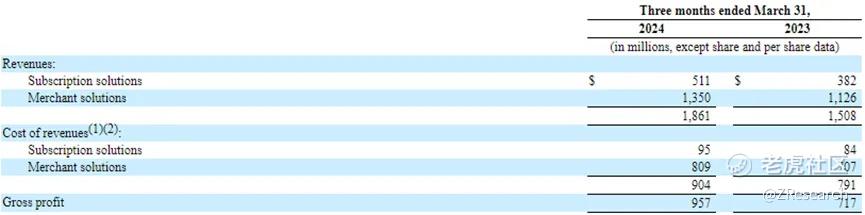

回到现在,Shopify的营收还在持续增长,根据2024第一季度财报,第一季度的营收为19亿美元,较去年同期增长23%,同时这一数据高于分析师的预期。但真正让Shopify陷入业绩低迷的来源于Shopify毛利率的持续下跌,这是源于Shopify收入组成的逐渐转变。

上表展示了Shopify的收入构成,可以看到Merchant Solution这一赋能服务,已经远超越Subscription这一基础的订阅业务。而订阅业务的毛利率高达81.4%,赋能服务的毛利率却只有40.1%,这也意味着,随着赋能业务的收入占比越来越高,Shopify的毛利率将持续下降,虽然营收在不断的增长,但Shopify的收入模式与质量将更受到人们的关注与质疑。

事实上,应对赋能端高额的成本,Shopify从去年开始就在积极地解决。2023年5月4日,Shopify宣布将旗下的物流履约业务平台,出售给此前投资的货代公司Flexport,以聚焦主营业务上去。Shopify转而拥有Flexport13%的股权。

市场预测在削减这一业务后,Shopify的商家解决方案业务成本将会大幅下降,但事与愿违,商家解决方案端的毛利率仍只有40.1%,距离2023年的这部分的毛利率38.90%,并未有太大幅度的好转。

此外,根据一季度报,公司预计收入将会以十几个百分点的速度增长,但过去几个季度的平均增长率为26%;预计Q2毛利率较Q1下降约50%个基点,这也从侧面印证了公司的利润受到成本端的拖累,仅售出物流业务,对公司利润端的利好无异于饮鸩止渴;此外,Shopify虽然推出了与人工智能相关的新工具,但考虑到其客户均为中小型企业,是否会继续订购Shopify的商家解决方案端产品仍是未知。收入端增速下降,利润端并无好转,这些都造就了Shopify股价的大跌。 @小虎征文 @Seven8 @话题虎 @小虎活动

精彩评论

感谢你给我推荐了一个很好的做空标的