Z Reseach Factory观点

近年来,国货的发展略有超过外货之势,毛戈平正是这一赛道中的佼佼者。毛戈平品牌的护肤产品从功效型、成分化、肤感上去着重地挖掘,形成了更适合东方女性肤质的护肤品,进而迅速在中国市场建立了良好的品牌形象。但值得注意的是毛戈平的研发占比不到1%,且产品均为外委生产,这或许会制约毛戈平未来的营收增速。

公司简介

毛戈平于2000年创立,作为领先的中国高端美妆集团,致力于通过高质量和创新的美妆产品、专业的化妆艺术培训以及体验式和个性化的客户服务,为消费者提供全方位的美妆体验。毛戈平品牌自成立以来,迅速进入全国90多个主要城市,拥有300多家高端百货商场的形象专柜,并在丝芙兰及各大电商平台销售,与国际一线品牌同台竞争,成为中国化妆品民族品牌的代表。

投资亮点

市场占有率高:根据弗若斯特沙利文的资料,毛戈平是中国市场十大高端美妆集团中唯一的中国公司,按2022年零售额计排名第八。

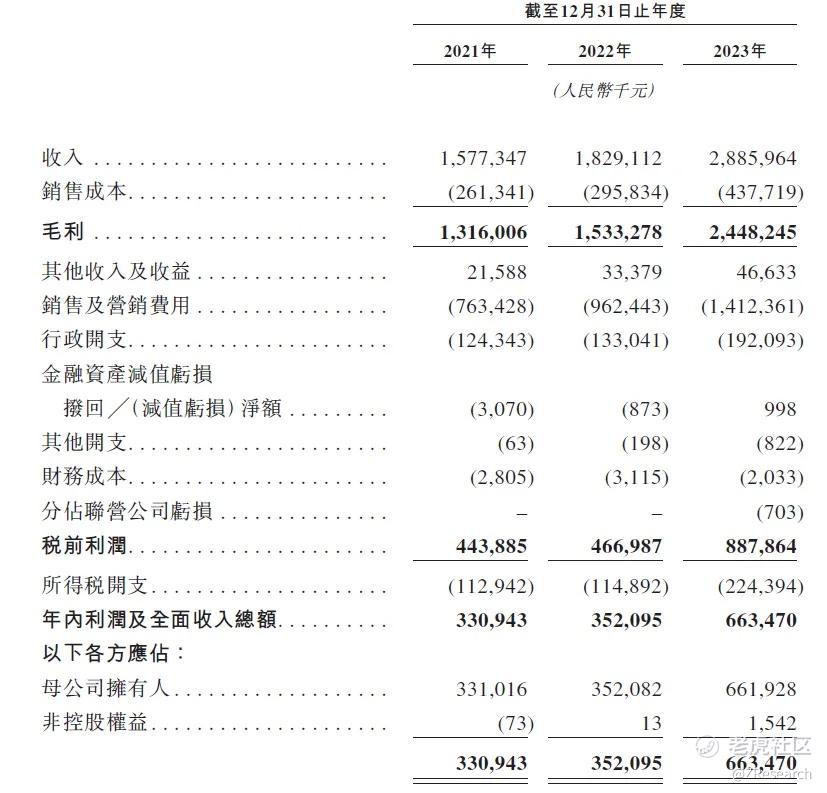

财务状况良好,净利润大增:2021-2023年,净利润录得3.31亿、3.52亿、6.63亿元人民币水平。

发达的线下网络渠道:截至2023年,毛戈平在全国120多个城市总共运营384个专柜,在全国范围内的专柜拥有超过2,500名美容顾问。

产品系列

公司旗下有两大美妆品牌:MAOGEPING(旗舰品牌)、至爱终生。

MAOGEPING:公司于2000年推出的旗舰品牌,以公司的创始人毛先生的名字命名MAOGEPING产品系列秉承“光影美学”和“东方美学”的指导原则。根据弗若斯特沙利文的资料,MAOGEPING是中国市场十五大高端美妆品牌中唯一的国货品牌,按2022年零售额计,排名第十五。

至爱终生:公司于2008年推出至爱终生以扩展品牌组合,为寻求性价比消费者量身定制该品牌。至爱终生提供了一系列精致的彩妆品和护肤品,巧妙地平衡了产品的成本与功效。

粉底

光影塑颜高光粉膏

气蕴东方

奢华鱼子面膜

门店情况

2003年,毛戈平在上海港汇恒隆广场设立第一个专柜,自此,公司的专柜网络持续扩展到全国各地。截至2023年,毛戈平在全国120多个城市总共运营384个专柜。公司对所有专柜实行统一管理和运营,以确保服务与运营标准在各专柜网络中保持一致性。专柜的内部装饰和布局,包括装饰和装修,均由公司的形象专柜设计中心负责,精心打造以确保品牌形象、产品展示、整体风格和广告活动的一致性。公司秉持体验式营销策略,在专柜设立了专业的化妆台,并配备了一支由多名经过专业培训、拥有丰富化妆知识和技巧的美容顾问团队,为顾客提供专业的试妆服务,展示产品效果。根据弗若斯特沙利文的数据,截至最后实际可行日期,公司在全国范围内的专柜拥有超过2,500名美容顾问,建立了中国国内及国际美妆品牌中最大的专柜服务团队之一。

融资情况

毛戈平总共两轮融资,融资金额6450万元人民币,投资机构包括九鼎投资、新开发创投、普华资本等。

线上渠道

MAOGEPING品牌的销售策略包括两种主要的电商模式:自营和经销。在自营模式中,公司直接通过线上平台如天猫、抖音、小红书等,经营官方旗舰店,将产品直接销售给消费者。

天猫旗舰店销售数据

抖音销售数据

小红书销售数据

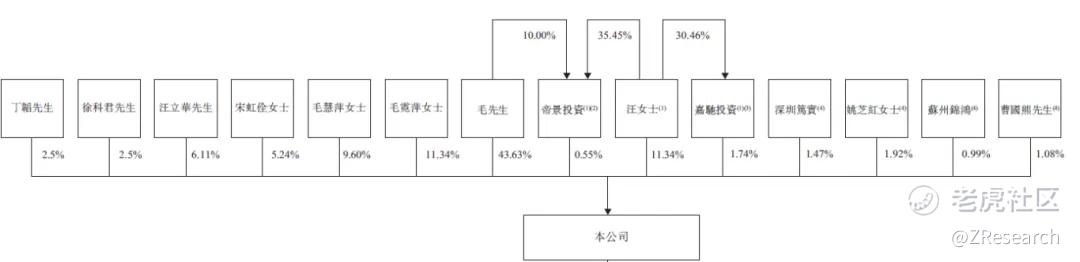

股权结构

毛戈平先生,持股43.63%;

汪立群女士,持股11.34%;(两人合共持有57.26%股份)

深圳笃实,持股1.47%;

苏州锦鸿,持股0.99%。

创始人

毛戈平是中国著名的化妆艺术家,以其卓越的化妆技艺和对东方美学的深刻理解而闻名,其职业生涯始于1984年,至今已有二十多年的历史。他不仅以其精湛的化妆技术着称,还因其对东方美学的深入洞察而受到广泛尊敬。毛戈平的艺术之路起初并非一帆风顺,他最初是一名演员,后来在艺术学校接受训练。20岁那年,一次偶然的机会让他转向了戏剧化妆行业,并迅速与之结下了深厚的情缘。在化妆领域的学习过程中,毛戈平投入了巨大的热情和努力,几乎从零开始,他的勤奋和执着使他在化妆艺术的道路上赢得了无数荣誉,这也为他后来塑造个人品牌奠定了坚实的基础。2000年,毛戈平凭借自己的影响力创办了美妆品牌MAOGEPING,投身时尚化妆领域,逐步打造出了今天家喻户晓的毛戈平创始人IP。

行业概览

中国化妆品市场在全球范围内占据重要地位,2022年的零售额在全球市场份额中占比达到了11.8%。根据弗若斯特沙利文的分析,从2017年到2021年,得益于消费者支出的增长,中国化妆品行业经历了一段快速的发展期。尽管2022年的疫情对行业增长产生了一定的抵消作用,但整体市场规模仍从2017年的6402亿元人民币增长至2022年的9091亿元人民币,年复合增长率为7.3%。在世界主要经济体中,中国化妆品行业的增长速度是最为迅速的。预计到2027年,中国化妆品行业的市场规模将达到13055亿元人民币,相比2022年的增长率预计为8.2%。

同行业对比

本次选取的可比公司是欧莱雅和贝泰妮。欧莱雅(L'Oréal)是全球知名的法国化妆品和美容公司,旗下产品包括但不限于兰蔻(Lancôme)、乔治·阿玛尼美妆(Giorgio Armani Beauty)、圣罗兰美妆(Yves Saint Laurent Beauty)、科颜氏(Kiehl's)等;贝泰妮是中国领先的护肤品公司,成立于2010年,核心品牌有薇诺娜(Winona)等品牌。综合各方面数据来看,毛戈平的毛利率水平显着高于同行,平均高达80%,欧莱雅和贝泰妮分别在72%和20%水平。净利率方面也相当可观,毛戈平维持在21%左右,且保持不错的增长态势。

可比公司营业收入(单位:人民币亿元)

可比公司毛利率

可比公司净利率

注:贝泰妮数据截止至2023Q3

财务情况

财务方面,毛戈平迎来了 “增利又增收”。2021-2023年,毛戈平的营业收入分别为人民币15.77亿、18.29亿、28.86亿元,相应的净利润分别为人民币3.31亿、3.52亿、6.63亿元。营业收入和净利润提升主要是公司加大了销售及营销力度,及疫情结束促进了专柜所在百货商店客流量。

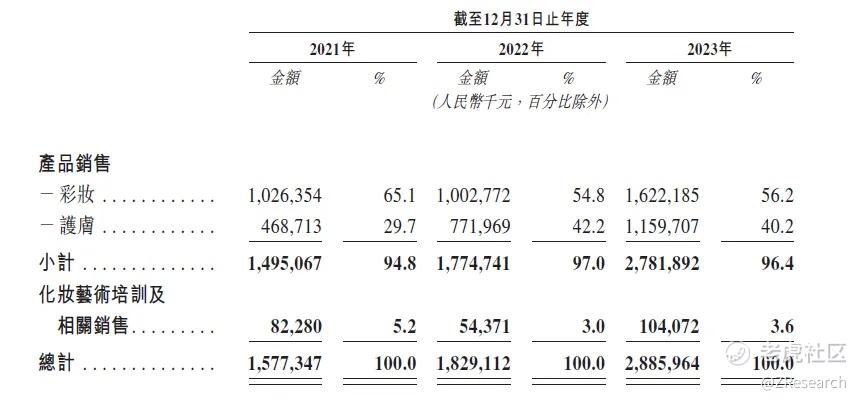

毛戈平的收入结构简单, 绝大部分来源于产品销售。定位于高端彩妆的“MAOGEPING”品牌,以中高端百货专柜直营模式和电商销售为主。其中,产品销售收入分别占公司总收入的94.8%、97.0%及96.4%,线下销售仍旧是公司营收大头。

毛戈平,作为国内初创的国货彩妆品牌之一,经历了中国彩妆行业的起步和快速发展阶段。凭借其独特的品牌发展模式和强大的IP影响力,毛戈平在激烈的行业竞争中始终保持着稳固的市场地位。多年来,品牌见证了无数同行的兴衰更迭,而自身却能够持续发展,至今已经成为国内彩妆市场的一个知名代表。然而,毛戈平的发展也并非是一帆风顺的,主要问题集中在品牌定位和发展战略上。如果专注于高端市场,虽然短期内可以获得较高的利润,但长期来看可能会遇到市场增长的天花板;若转向下沉市场,虽然能够提高市场占有率,降低风险,但可能会对利润率产生负面影响。而加强研发投入,完善品牌矩阵,可能是毛戈平未来营收持续增长的关键策略。

精彩评论

数据基本面是真的好,现在这市场就应该搞这样的股票

毛戈平个人很有能力,但是品牌影响力差了点

毛利率远超欧莱雅仅仅是暂时的,能持续才是关键

这几年难得动心的股票,准备参与一下

赚钱能力很强,不过成长性有天花板

底蕴还是差了一点,其余的很好