标题说的并非汽车产品本身,而是高增长和高毛利,这正是理想引以为傲而特斯拉正在失去的东西。

本周理想公布了一份令人惊艳的2023年Q4财报以及全年年报,可谓完美诠释了什么叫“遥遥领先”(对于新势力这个群体来说)。

先说高增长

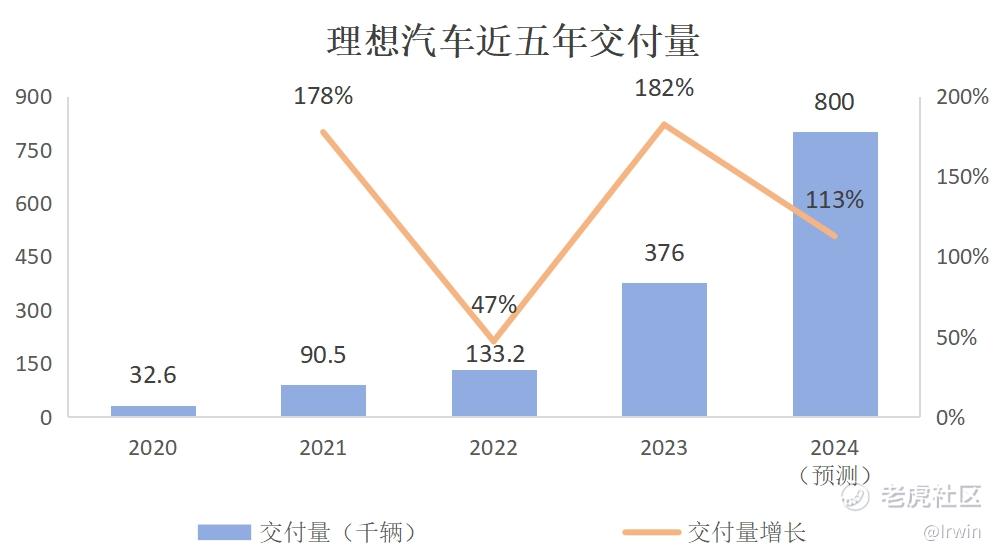

理想汽车2023年Q4营收417.3亿元(人民币,下同),同比暴增136.4%;交付车辆131,805辆,同比亦是暴增184.6%。全年营收更是突破千亿,达到1238.5亿元,同比2022年的452.9亿元增长173.5%;全年交付车辆接近40万,达到376,030辆,同比2022年的133,246辆增长182.2%。

增速高到连特斯拉看了都直呼内行。而且2024年理想的销量目标为80万辆,相比2023年增长超过100%,如果达成无疑是向市场证明其高增速的可持续。

再说高毛利

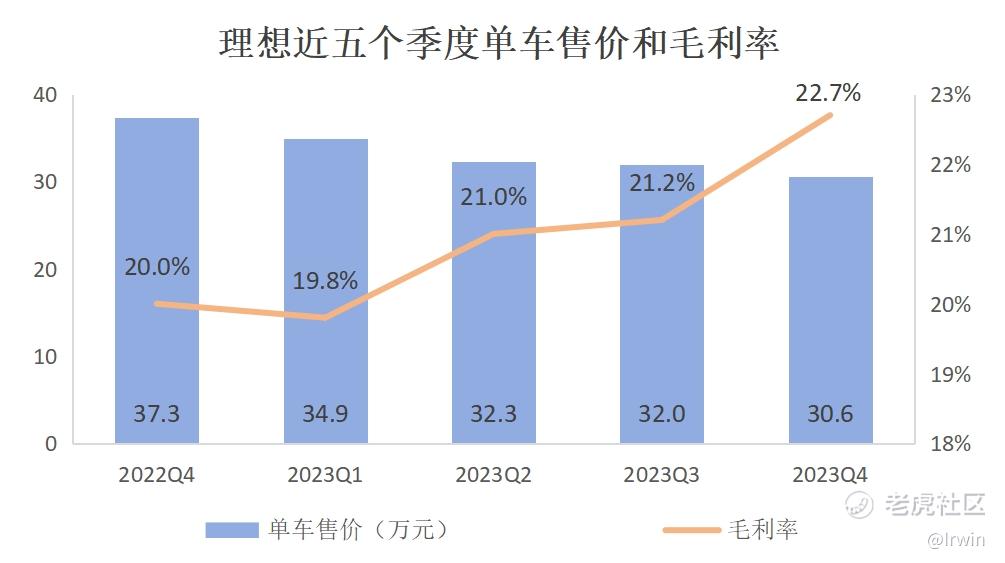

2023年Q4,理想单车售价30.6万元,毛利率为22.7%;同比2022年Q4,单车售价为37.3万元,毛利率为20%;而环比2023年Q3,单车售价为32万元,毛利率为21.2%。

在价格战无比惨烈的2023年,即便是定位偏中高端的理想,亦不免单车售价不断下降,但其毛利率始终能保持在20%以上,并且同/环比都在上升。这让因为不断降价毛利率持续走低、跌破“20%线”一整年的特斯拉看了,不得不再次直呼内行。

汽车是最典型的规模效应行业,低成本和高销量的双轮驱动,才能造就出高毛利。远不说燃油车时代的各位霸主,就目前新能源车企中领先的比亚迪和特斯拉,无不是成本控制狂魔。

理想自然也不遑多让。

不论是增程的技术路线,还是精简的产品线和三款套娃式车型,都体现出理想在成本控制上的“心机”;而突飞猛进的销量又彰显其在市场需求洞察上的深刻。

虽然一直不乏各种嘲讽和质疑者,但中国消费者用超过30万人民币的真金白银投出来的票,还是说明了一切。

最后说下利润

2023年Q4,理想净利润为57.5亿元,同比增长高达2,068.2%;全年净利润118.1亿元,不仅达到首次年度盈利的里程碑,而且“不盈利则已,一盈利即超百亿”。

理想的本季度和年度净利润受所得税收益影响,看经营利润更能反映实际情况。2023年Q4,理想经营利润为30.4亿元,经营利润率为7.3%,而相比去年同期为亏损1.3亿元。全年经营利润74.1亿元,经营利润率为6%,而相比去年年度为亏损36.5亿元。

理想之所以能够实现首次年度盈利,除了前文提到的营收增长和成本控制外,其费用支出的合理性一直以来也令人称道。

2023年Q4,理想的营业费用(包括研发、销售和管理费用)为67.5亿元,同比增长82.4%;全年营业费用为200.9亿元,同比增长61.4%。

费用增长主要是因为随着销量增长而增加人员和网点的支出,以及应对2024这个“产品大年”的研发支出。由此同时,费用增速远低于营收增速,其经营效率之高可见一斑。

理想到底有“多能省”,“蔚小理”三家直接对比肯定更直观:下图对比了20-22年“蔚小理”三家的年度经营费用,可以看到理想的整体费用支出大部分时期都显著低于其他两家(除了22年略高于小鹏,但当年营收是小鹏的1.7倍)。

一直以来,不管是消费者还是投资者,都习惯将“蔚小理”戏称为“电车三傻”。但当年最不被看好的理想,在另外“两傻”依然亏得稀里糊涂的时候,已经悄然蜕变为一家年营收超千亿,利润超百亿的公司了!!!

ps:最后的最后,晒一张本人近期理想的收益图庆祝哈~

精彩评论