作为中国最大的独立汽车服务平台,途虎养车(9690.HK)在 9 月 26 日正式在港股上市,成为独立汽车售后服务市场首家港股上市公司。截至 28 日收盘,途虎养车股价为每股 29.55 港元,较发行价上涨 5.54%,总市值达 240.05 亿港元。

途虎养车在汽车后市场中发展迅速,对行业发展起到了明显的推动作用。可以说,此次上市为途虎养车开启了新的里程碑,在公司的商业模式跑通后,未来具有巨大的发展空间。

根据招股书显示,公司总收入在报告期内呈增长趋势,从 2019 年的 70 亿元增长 24.3% 至 2020 年的 88 亿元,随后又增长了 33.9% 至 2021 年的 117 亿元。于 2023 年上半年,公司收入超过 65 亿元,同比增长 19.3%。

截至 2023 年 6 月 30 日,途虎养车的门店网络包括 161 家自营工场店、4,968 家加盟途虎养车工场店及 20,013 家合作门店,覆盖大部分地级市。

一、途虎标准引领行业,业绩进入兑现期

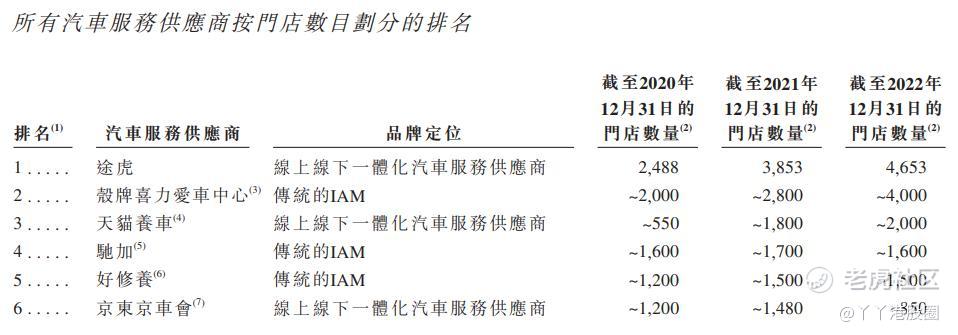

截至今年 6 月底,途虎养车共拥有 5129 家工场店,门店数量在中国所有汽车服务供应商中排名第一,不仅超过了壳牌喜力爱车中心、驰加等传统 IAM,还大幅领先于天猫养车、京东养车等互联网新势力。

规模庞大的门店数量,不仅方便为消费者提供便捷的服务,亦有利于提升商品周转速度以及供应链效率,进而带动业绩的持续增长。

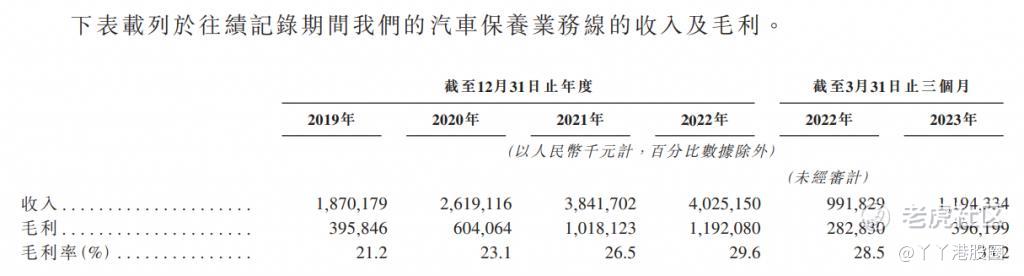

途虎养车不仅仅是收入规模持续增长,盈利能力的不断强化亦非常引人注目,作为核心指标的毛利率在疫情反复的三年间稳步提升。

于 2019 年至 2022 年间,途虎养车的毛利率分别为 7.4%、12.3%、16.0%、19.7%。到今年上半年,公司的毛利率达到 24.2%,创下历史新高。在报告期内,利润较高的汽车保养业务占比持续提升,且毛利率从 2019 年的 21.2% 提高至今年一季度的 33.2%;作为第二大品类的轮胎及底盘零部件,其毛利率也从 3.9% 大幅提高至 16.2%。

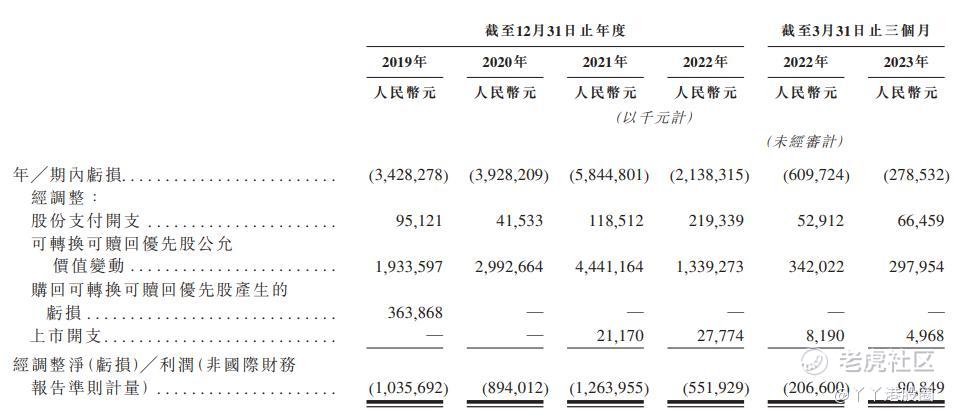

值得注意的是,2023 上半年途虎养车实现全面盈利,经调整后净利润为 2.14 亿元。在业务规模稳定提升的同时实现盈利,这也表明公司的商业模式和运营能力得到了进一步的市场印证,途虎平台模式所具有的规模经济效益已凸显,其优势有望在未来持续放大。

此外,充沛的现金流不但能满足自身运营所需要的投入,还可以产生沉淀,为日后持续发展奠定基础。今年上半年,公司经营性现金流净流入超 7 亿元,截至 2023 年 6 月 30 日,公司拥有超 51 亿元的现金等价物余额(含短期理财)。

具体来看,盈利能力攀升反映的是公司的竞争能力和运营能力的不断增强。

这种增长背后得益于标准化的服务体系和高效的供应链支持,随着业务规模的不断扩大,途虎养车不但在产品采购上拥有较强的议价能力。

值得一提的是,途虎养车于成立之初从轮胎切入,不但为公司树立了强大品牌口碑,奠定其中国最大的替换轮胎销售商地位,轮胎具备较高订单价格的特征也为公司提供了稳定的收入来源。

事实上,不论是门店规模的不断扩张,或是产品服务全方位的盈利水平提升,均是归功于途虎养车以客户为中心的商业模式的核心优势。

二、帮加盟商挣钱,帮消费者省钱

途虎养车凭借高效的自营供应链能力和规模化的服务体系,构建了一个整合了车主、供应商、服务门店和其他参与者的汽车服务生态系统,这既提升客户体验,又能推动平台业绩的增长,实现了相互促进的效果。

在 C 端,车主可以在途虎养车的平台上购买汽车零件,或是预约进行车辆保养、维修等服务,并前往线下门店完成安装,享受线上线下一体化的消费体验。而这种无缝体验离不开标准化和数字化这两个关键要素。

长期以来,缺乏统一服务标准是汽车后市场最大痛点之一,更是过往导致连锁模式难产的主要原因。

然而,途虎养车最终用实际行动展示了标准化的可行性,而且,这不仅对提高供应链效率和优化营运起到了重要作用,还能通过提供一致的服务和产品提升品牌口碑,增强消费者的认可后反哺品牌竞争力。

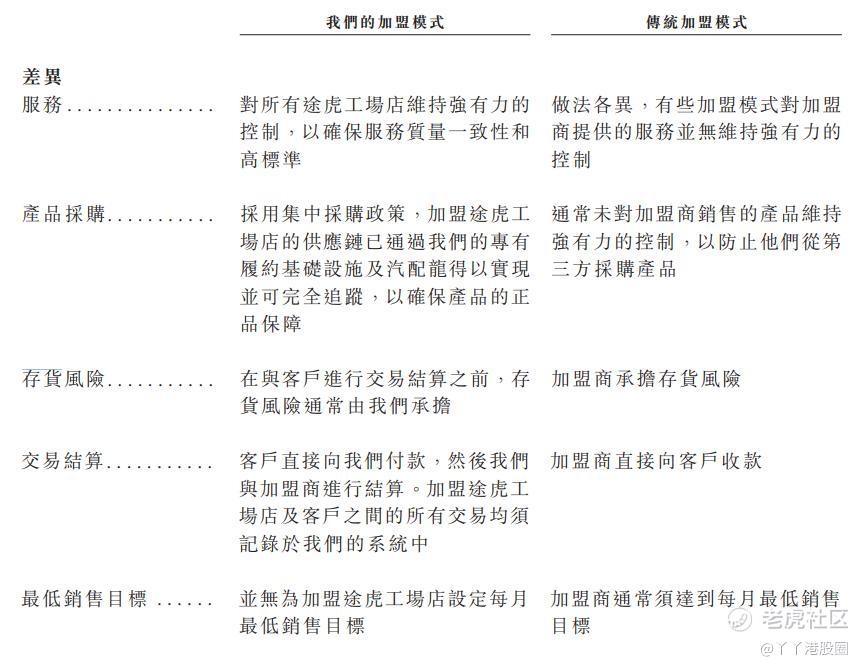

具体上,途虎养车会对所有途虎工场店维持强有力的控制,包括在选址设计装修、技师培训、门店运营上对加盟店进行指导,以确保服务质量一致性和高标准。而在零部件品控方面,途虎养车采用集中采购政策,并通过专有的履约基础设施实现供应链的可追溯性,以确保产品的正品保证。

在这种创新的加盟模式下,加盟商虽然需要接受比传统加盟模式更严格的服务和产品要求,但是他们无需承担存货风险,也没有业绩要求,相比来说更具吸引力。

最重要的是,途虎养车的品牌效应和供应链赋能为门店带来了稳定的盈利空间。于 2023 年 3 月,途虎加盟工场店中 89.4% 为盈利门店。换句话说,加盟商能真正赚到钱,才是途虎养车能以轻资产模式实现快速扩张的根本原因。

另外,面对庞大的连锁规模,途虎养车打造了从零部件匹配、仓储管理、订单管理到运输管理的全程式数字化管理体系,同时保障了消费者的体验和加盟店的营运质量,也进一步加强了快速复制门店模型的可行性。

其中,途虎养车已建立全面的零部件匹配大数据平台,该平台可从约 540 万个汽车零配件 SKU 中,智能识别出适合客户车型的汽车零部件和配件,并通过大数据洞察消费者需求,有效提高客户的购买转化率和终身价值。

途虎养车还建立了一个全国性的仓储和物流体系,运营 39 个区域配送中心及 267 个前端配送中心,物流解决方案覆盖了国内 300 多个城市,以此确保产品及时交付与对物流的准确把控。

此外,自 2019 年开始,途虎养车就和壳牌、美孚、德国马牌、固特异等知名品牌商进行合作,实行大牌正品直供。

依托高效的供应链,途虎养车得以为用户提供正品、优质的产品和服务,也得以推出更多便民实惠的活动。9 月 22 日,途虎养车举办 "12 周年庆 × 便民实惠价 " 主题大促启动仪式,宣布继续提供极致性价比的产品和服务,助力车主假期出行。

据了解,"12 周年庆 × 便民实惠价 " 大促涉及轮胎、保养、洗美、车品和蓄电池多个热门品类,数十款明星单品价格刷新业内低价,更有 " 轮胎保养补贴 5 折起 "" 保养买 1 送 1"" 刹车油套餐特惠 99 元 " 等重磅让利优惠。

总结而言,途虎养车的独特能力和护城河虽然体现在上述多方面,但简单来说,公司的商业模式就是以客户为中心,推动飞轮效应,使得客户和门店规模高速增长,最终成为强大的核心竞争力。

尽管这一概念看似简单,但背后乃公司通过长期深耕汽车后市场十余年积累的成果,而且,飞轮效应真正的困难的在于能否高效转动,这需要当中各个环节都能自己运转起来,才能实现对资源的充分利用。

从目前来看,途虎养车不但为客户提供了更好的服务体验,也为自身和合作伙伴创造了利润。既然有效的增长飞轮已形成,这亦将推动公司不断加速向下一个里程碑迈进。

三、中国最大的独立汽车服务平台,途虎未来可期

回顾途虎养车的发展,从轮胎切入,到不断扩充商品品类;从采用合作门店方式,亲自下场做起工场店,通过实施有效管理和控制,保障线下服务的质量;从传统燃油车售后服务,到持续强化新能源售后服务的能力……途虎每一个布局都是在不断增强公司的核心竞争力,才能走出了一条专属于自己的高速发展道路。

从行业来看,根据灼识咨询报告,2022 年中国汽车服务市场规模已达 1.2 万亿元,预计自 2023 年至 2027 年将以 9% 的复合年增长率增长,到 2027 年达到 1.9 万亿元。而途虎作为中国最大的独立汽车服务平台,未来存在巨大的发展空间。

尤其在新能源汽车快速发展下,大部分传统维修店和 4S 店大多无法满足对三电系统更专业技术和配套产品的需求,这为行业带来了新的机遇和变化。而不变的是,途虎养车再次展现了前瞻性的眼光,已率先进行布局。

公司不仅推出了 6 大新能源汽车服务项目、还与多家主机厂和动力电池制造商建立了合作关系,并参与制定了国内首个新能源车售后服务规范和其他行业标准。

可预见,途虎养车将继续引领行业创新发展,并为业绩增长奠定更坚实的基础。

$途虎-W(09690)$ $腾讯控股(00700)$ $比亚迪股份(01211)$ $理想汽车-W(02015)$ $小鹏汽车-W(09868)$

精彩评论

一店双服务模式,途虎已向新能源市场发力

汽服的万亿市场只是开始

途虎正加大对新能源市场的渗透

老用户了,相信途虎,上车上车

这亏损玩意来卖公司的